自動車保険の保険料は等級によって大きく左右されます。等級は1級から20級まであり、上と下では保険料が倍以上変わってくることもあります。

この等級、あまり知られていませんが実は自動車保険業界共通の制度で保険会社が変わっても引き継がれます。

これまで代理店型の損保会社で10年契約していた人がダイレクト型に乗り換えても等級の引き継ぎは可能なのです。また等級は家族間での引き継ぎも可能です。

本ページでは、「引き継ぎによる注意点と条件」についてご紹介していきますね。

Contents

保険会社間引き継ぎの注意点

自動車保険業界は共通ルールに則って契約が行われるため、保険会社間の引き継ぎは特に問題なく引き継ぎが可能です。

しかし引き継ぎには注意すべき点が以下2点あります。

- 事故有等級の引き継ぎ

- 共済保険に注意

事故有等級も引き継がれる

別の保険会社へ乗り換えて毎月の保険料を安くできますが、事故歴や事故有等級もそのまま引き継がれる仕組みになっています。

事故有等級:過去に事故歴がある場合に適用される割引率の低い等級のこと。

参考記事:自動車保険の等級とは?保険料を大きく左右する等級の考え方を解説

事故を起こして等級が下がると保険料は高くなるため、保険の乗り換え時に事故を起こした事実を隠そうとしたり噓の報告をしたりする人がいます。

ところが必ず噓はばれてしまいます。自動車保険の等級は各保険会社が共有している情報に基づく制度であり、保険会社の乗り換えを行ってもごまかすことはできないのです。

また、事故の事実を隠すことは告知義務違反になり、契約上の問題が発生してきます。

保険会社の乗り換えをする際には事故有等級についての告知義務が要求されていて、違反した場合には正当な補償が受けられないと契約書に定めてあります。さらには契約解除事由に該当し、契約解除されてしまうこともあります。

事故を起こした後に告知義務に違反していたことが発覚した場合、発生した損害の補償はすべて自己負担になります。

損害賠償金が多額であると個人では支払えない場合がほとんどですから、どれだけリスクが高いかわかると思います。

乗り換えの場合は必ず保険会社に調べられるので事故歴がある場合は隠さず正直に申告するようにしましょう。

共済保険に注意

保険会社間における等級の引継ぎは問題なく行われますが、共済保険に加入していたり、乗り換え先が共済保険であったりする場合には注意が必要です。

共済保険の補償やサービスを受けるには共済組合の組合員になる必要があり、だれでも加入できるわけではありません。

全国農業組合グループが行っているJA共済や労働組合の組合員がメインの会員となっている全労災などの共済保険は、会員になれば問題なく等級の引継ぎはできます。

ただし無事故であることの証明書の提出を要求されることがあり、場合によっては引継ぎを認めてもらえないこともあります。

なお規模がそれほど大きくない共済の場合は、共済の判断により等級を引継げないことがあります。

共済保険を検討する際は契約を解除してからではなく、前もって引継ぎができるかどうか確認するようにしましょう。

等級は家族間引き継ぎも可能

ここまで等級の保険会社間の引継ぎについて説明してきましたが、冒頭でも触れたとおり等級は家族間での引き継ぎをすることも可能です。

家族間引き継ぎで安くなる事例

家族間で等級を引き継いで安くなる事例としては、長年の運転暦のある親の等級を初心者ドライバーの子どもが引き継ぐという場合です。

長年にわたって無事故無違反で運転していると、等級は最大で20等級まで上がっていき最大の割引率になります。また年齢条件を付加した保険に加入していれば、かなり安い保険料になっていることがあります。

ところが初心者ドライバーの子どもが新車を購入して保険に加入すると、6等級からのスタートになります。また、若年層の場合すべての年齢を対象とした保険か、21歳以上を対象とした割高な保険に加入する場合がほとんどなので保険料は高額です。

家族間引き継ぎによってどれくらい保険料が安くなるか具体的に説明します。

例えば50歳の親が普通乗用車所有で、年齢条件が26歳以上補償の保険に加入しているとします。

18歳の子どもは普通乗用車を新規登録で全年齢補償の保険に加入するとします。この場合の保険料を概算してみると以下のようになります。(あくまで一例です。)

- 親:2万5千円

- 子ども:6等級で約14万4千円

親と子どもで等級の引き継ぎを行うと以下のようになります。

- 親:6等級で約4万7千円

- 子ども:20等級で約4万6千円

その結果、合計金額は16万9千円から9万6千円にまで減額され、差額7万6千円ほど安くなります。

保険会社によって差はありますが、大幅に減額できることがはっきりしています。

ただし、親が26歳以上対象の割引率の高い保険に加入していること、等級が20等級であることなどの好条件が揃っていないと、大幅に安くならないこともあるので注意しましょう。

家族間引き継ぎの条件

家族間引き継ぎは保険料が大幅に安くなるケースがありますが、引き継ぐための条件があります。

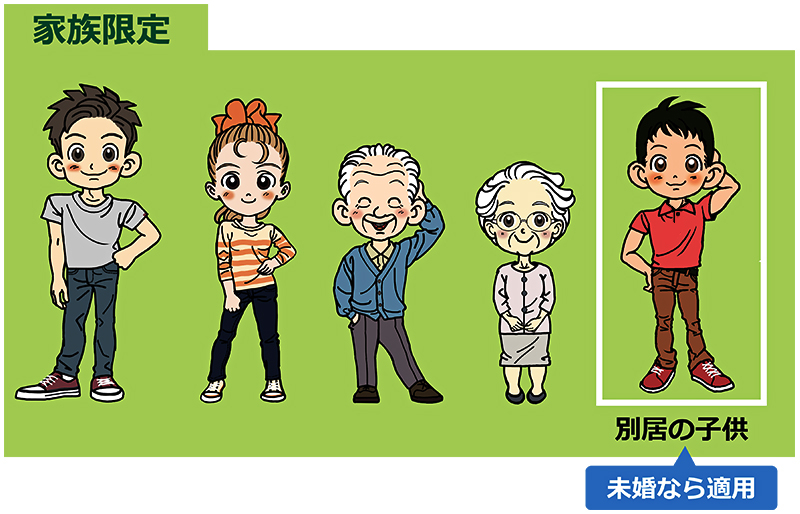

大切なことは契約者と同居しているかどうか。配偶者や同居している子ども、同居している親戚、さらには配偶者と同居している親族も対象となります。

なお契約者の「配偶者」とは夫か妻のことを指し、法律上の婚姻関係にある者だけでなく、事実婚つまり内縁関係にある者も含まれます。内縁関係は3年以上の同居が条件となります。

子どもが親と別居すると家族間であっても等級の引継ぎはできないことに注意しましょう。

家族間引き継ぎの注意点

家族間引き継ぎをする場合、次の点に注意する必要があります。

引き継ぐタイミング

家族間で等級を引き継ぐタイミングには注意しなくてはなりません。

自動車保険は満期が1年であり、1年経過した満期の時点で更新か乗り換えの手続きをする必要があります。

等級の引継ぎも満期になってから行うのですが、満期の翌日からカウントして7日以内に手続きをすれば問題なく等級を引き継ぐことができます。

単純な等級の交換は不可

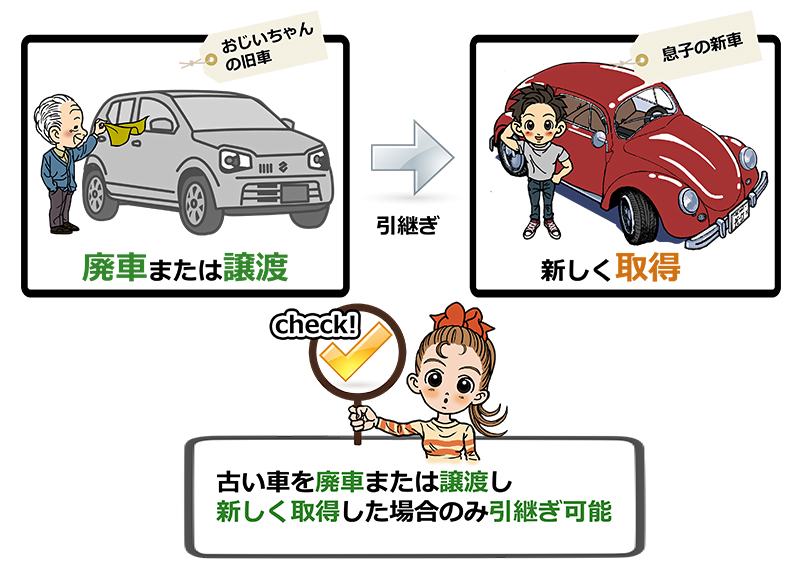

家族間の等級の引継ぎにおいて、単純な等級の交換だけはできないことになっています。

子どもが新しく自動車を新しく購入する場合や親が保険契約をしていた車を廃車したり譲渡する場合、複数の車両で契約しているのを契約車両の数を増やしたり減らしたりする場合に限ります。

- 親が乗っている20等級の車を息子に譲る⇒息子が乗る車が20等級となる。

- 親が乗っている20等級の車を廃車にする⇒息子が買う新しい車へ等級を引き継ぎ。

何の理由もなく親の等級と子どもの等級を交換するというようなことはできないということです。

まとめ

自動車保険の保険料と等級には密接な関係がありますが保険会社を乗り換えたり、家族間で等級を引き継いだりすることで保険料を節約できることがあります。

等級の引継ぎを上手に活用して、保険料を少しでも安くされることをおすすめします。

代理店型を利用している人は車購入や譲渡、廃車にする時は担当者に相談してみましょう。