自動車保険の保険料は保険会社によって変わっては来ますが原則加入するプランが同じであれば保険料も似たり寄ったりとなってきます。

というのも自動車保険は基本的にどの保険会社も同じような価格設定方法を行っているからです。

保険料を安くしたい場合は安い保険会社を探すよりもまず、以下を探した方が早いです。

- 安くなるプラン

- 安くなる掛け方

本ページでは保険料を安くするために確認すべき5つのポイントを解説します。

Contents

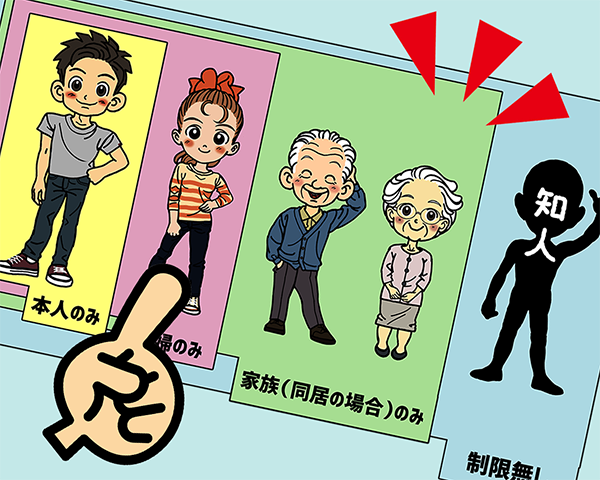

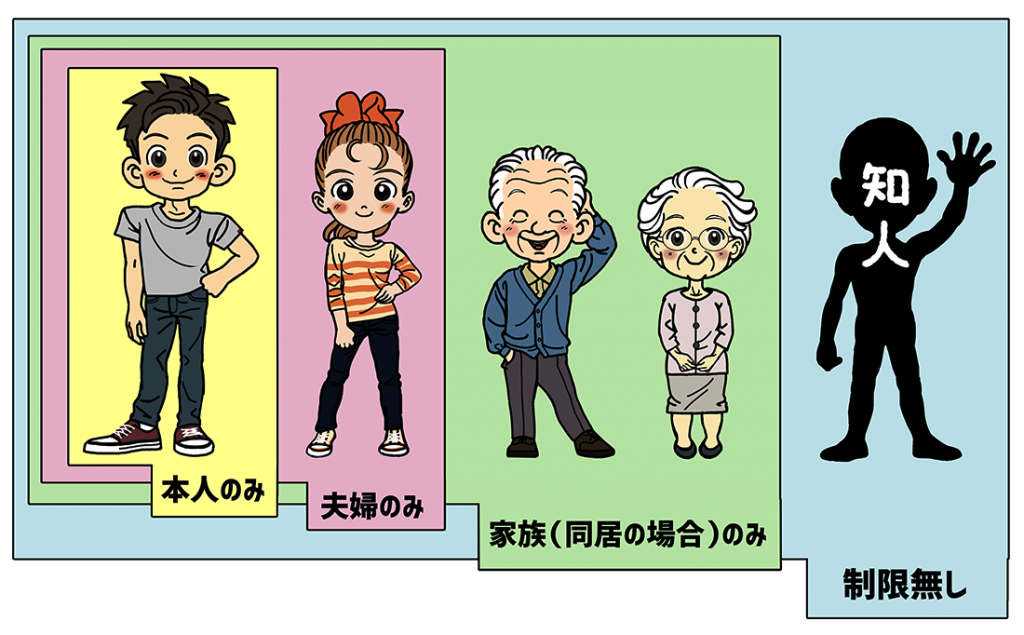

誰が運転するか

自動車保険の保険料は誰が運転するかによって大きく変わります。

運転者の区分は2とおりあり、以下の「4つ区分」か「3つ区分」に分けられます。

- 本人限定

- 夫婦限定

- 家族限定

- 限定なし

- 本人と配偶者限定

- 家族限定

- 限定なし

運転者を限定することによって保険料が割り引かれます。

運転者限定で割引される

最も割引率が高くなるのは契約者のみが保障される「運転者限定割引」です。保険の種類によって割引率は微妙に違いますが、本人限定にすると約7から8%保険料が安くなります。

下の表は代表的な自動車保険会社の運転者限定特割の一例です。

| 保険会社 | 本人・配偶者限定 | 家族限定 |

|---|---|---|

| 損保ジャパン | 約7%割引 | 約1%割引 |

| 三井住友海上 | 約7%割引 | 約3%割引 |

| チューリッヒ | 約8%割引 | 約3%割引 |

配偶者やそのほかの家族、知人や友人が車に乗ることがないなら運転者限定にしておきましょう。

稀にであっても契約者本人以外が運転することがある場合は運転する可能性がある人が事故を起こした場合も補償される区分に設定しておきましょう。

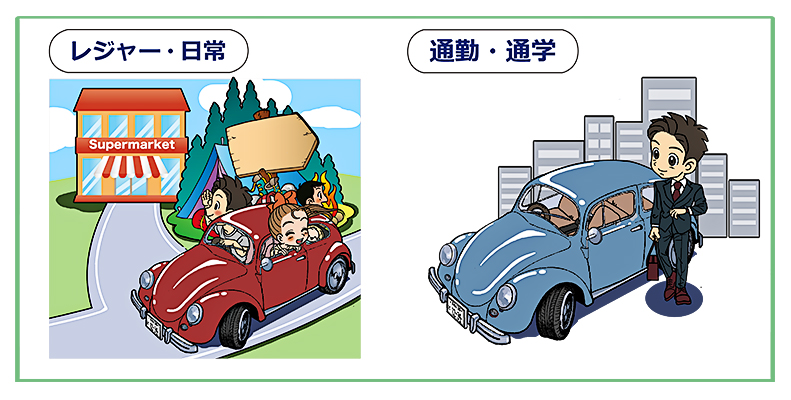

使用目的で限定する

自動車保険は主に3つの使用目的に分けられています。

- 日常・レジャー用

- 通勤・通学用

- 業務用

一部の保険では「家庭用」「業務用」の2つに分けられることもあります。

通勤に使わないのであれば一番保険料が安くなる「日常・レジャー用」にしておきましょう。

保険によって違いはありますが基本的には通勤に使うのが月に15日以内、もしくは週に5日以内であれば「日常・レジャー用」として利用できます。

日常的に通勤に使っていないのであれば、雨の日やどうしても車で通勤しなければならない時がある場合でも「日常・レジャー用」という使用目的でカバーすることができます。

規約に詳しい条件が書かれているのでちゃんと確認するか、担当者に確認しておきましょう。

不要な特約は付けない

自動車保険に限らず、保険とは最悪の状況・万が一に備えて掛けるものです。万が一があっても保険を使わず対応できるなら基本的に掛ける必要はありません。

例えば補償される金額が数十万程度なら、特約をつけるよりも自身で貯蓄をして備えておいた方がいいでしょう。

この方法なら「万が一の事態」が起きなくても損をすることがありません。

保険は基本的に損をするもの

万が一の保険は掛ければ掛けるだけ損をする仕組みとなっています。そうじゃないと保険会社の経営は成り立ちませんからね。

得をするのは万が一事故を起こして多額の賠償金や自分の医療費等を支払わなければならなくなった場合に限られます。

しかしその万が一が起こる確率は極めて低く、例えば死亡事故を起こす確率は1万分の1という統計もあります。

万が一の事故に対応できる大手運送会社は任意の自動車保険に加入していないと言われています。重大な事故があっても自己資本で解決出来るので確率を考慮すれば必ず損となる自動車保険に入るメリットはないわけです。

さすがに一般的な家庭が数億円の賠償をすることは困難なので「対人」、「対物」は無制限にしておくべきですが、万が一があっても貯金でカバー出来る数十万~百万円相当の補償しかされない「弁護士特約」や「対物超過特約」に入るべきかどうかは考えなければなりません。

価格重視なら通販型(ダイレクト型)にする

自動車保険は大きく分けると保険代理店が仲介をして取り扱う「代理店型」とネットで契約できる「通販型(ダイレクト型)」に分けられます。

通販型の自動車保険はいくつかデメリットもありますが価格重視ならダイレクト型がおすすめです。ほとんど同じ条件で契約をした場合、ダイレクト型保険と代理店型保険では保険料が大きく変わります。

例)26歳以上補償 日常・レジャー用 本人限定

対人対物無制限 人身傷害保険3000万 車両保険15万

| 保険会社種類 | 保険会社 | 保険料(年間) |

|---|---|---|

| 通販(ダイレクト)型 | 三井ダイレクト | 52,190円 |

| イーデザイン損保 | 67,870円 | |

| 代理店型 | 損保ジャパン | 93,580円 |

| 三井住友海上 | 112,810円 |

年間で5万円以上節約できる場合もあるので、安さを重視したいならダイレクト型を選ぶといいでしょう。

ただし表面的な補償内容は同程度となっていてもやはり安価なダイレクト型は他の部分で補償内容が薄い場合があります。

必ず補償内容の詳細や対応できないケースなどを確認するようにしましょう。

参考記事:自動車保険はネット通販のダイレクト型が安いがデメリットも多い

車両保険が本当に必要なのか注意する

車両保険をつけると、自動車保険の保険料は格段に高くなります。上記で代理店型保険と比較をした三井ダイレクト損保を例にあげると以下のようになります。

- 車両保険付き 52,190円

- 車両保険なし 37,620円

差額は約15,000円になります。

他の保険でも車両保険は年間1万から2万ほどかかると考えておいていいでしょう。

免責金額を変えると保険料が変わる

車両保険を付ける場合は「免責金額」をチェックしましょう。

免責金額:車両保険を使う際に支払う自己負担額のこと

例えば免責金額を5万に設定している場合、修理費が10万円掛かる事故を起こした際にそのうち5万円を自己負担とし、残り5万円の保険金が下りるというようなものです。

保険によってはこの負担額を自分で設定することが可能です。

車両保険の免責金額は「ゼロ・ジュウ」や「ゴー・ジュウ」といった表現をします。これは前の数字を1回目の車両事故の免責金額を表し、後ろの数字を2回目の事故の免責金額を表します。

例えば「ゼロ・ジュウ」なら「0万円・10万円」を意味し、1回目なら自己負担はなし、2回目は10万円の自己負担となります。

下記は同じ保険でゼロ・ジュウ、ゴージュウのパターンを選択した場合の保険料の一例です。

- ゼロ・ジュウ(1回目0円・2回目以降10万円) 55,390円

- ゴー・ジュウ(1回目5万円・2回目以降10万円) 52,430円

「車両保険を使うときに5万円は自己負担をする」と決めておけば、年間で約3,000円の保険料を節約できます。

車両保険は車の使用年数を考慮する

新車なら故障しても修理して乗り続けることを前提とするため、車両保険は必要になることがほとんどでしょう。

しかし売却してもほとんど価値がないような車に年間数万円の負担となる車両保険を掛ける必要があるかどうかというと微妙です。

車両保険の必要性は車に愛着があるかどうか、修理しても乗り続けたいかどうかによって変わるので個人差があります。しかし「修理するくらいなら新しい車に買い替えるつもり」だという場合は車両保険は不要です。

まとめ:自動車保険は定期的な見直しを行おう

例えば、車のローンが残っているうちは事故をしても修理をして乗り続けることが必要になるため車両保険を掛けたほうがいいでしょう。

ローンが終わり、乗り換えを検討し始めたのなら車両保険は不要になる場合がほとんどです。

しかし自動車保険は最初に加入したプランのまま更新を続けて、無駄な補償をかけて損をしている人が多いのです。

無駄な保険料を払わないためにも定期的に見直しをする必要があります。現在自動車保険を契約している方はに関して無駄な部分がないかチェックしてみましょう。

- 運転者区分

- 使用目的

- 特約が必要かどうか