原付バイク(原動機付自転車)は普通免許があれば運転することができ、比較的安価で購入が出来るので一家に数台保有しているという人も多いと思います。

原付バイクは自転車感覚で気軽に運転できますが、道交法では自動車に区分されるため、自賠責保険の加入義務対象となっています。知らない方はいないと思いますが原付でも自賠責保険に入っていないと厳しい罰則があります。購入時に絶対加入させられているはずです。

そのため万が一交通事故を起こしても最低限の補償はされているわけですが、自賠責保険の賠償額は小さいので任意保険に加入を検討する人も多いです。

しかしもし現在同じ家族内で自動車保険に加入していれば原付バイクの任意保険は必要ないかもしれません。

というのも原付バイクの任意保険より自動車保険の特約の一つであるファミリーバイク保険の方が圧倒的に安く加入できるからです。

Contents

原付バイクの任意保険の概要

バイクにも自動車と同様バイク保険と呼ばれる任意保険があります。バイクの自賠責保険は自動車と同様、「対人賠償」しか保障されません。

参考記事:自動車保険(任意保険)に必ず入らなければならないと言われる理由

ちなみに保障内容は車の自賠責とほぼ同じです。

そのため以下のような項目など、自賠責保険ではカバーされない部分を任意保険でカバーする必要があります。

- 対物賠償:事故により相手の車やバイクなどを破損して生じた賠償

- 搭乗者損害:事故で自分がケガや死亡をした際の高額な損害金

- 人身傷害:事故により相手に肉体的なケガや精神的な損害を与えて生じた損害金

- 無保険車損害:保険に加入していない相手との事故をして賠償金が十分に得られなかった場合の補償

自賠責保険は最高3000万円しか賠償金がおりません。しかし任意保険は対人・対物は無制限となっている場合がほとんどです。3000万だけでは高額賠償になった際に困るため、無制限の対人・対物補償は万が一の時に役立ちます。

保険の対象となるのは基本的に保険契約時に登録した1台のみです。

原付バイクの任意保険の保険料

相場は年間2万~4万円で大体の仕組みはほとんど自動車保険と同じです。

全年齢・21歳以上・26歳以上といったように年齢区分が決められていて若いほど保険料は高くなります。

下の表は実際に保険会社が販売するバイク保険の一例です。

補償内容)対物・対人無制限 搭乗者傷害200万円

| 保険会社 | 三井ダイレクト損保 | アクサダイレクト |

|---|---|---|

| 全年齢 | 45,280円 | 24,560円 |

| 21歳以上 | 23,100円 | 15,070円 |

ファミリーバイク特約の概要

ファミリーバイク保険は自動車保険の特約として付ける補償で、対人・対物は自動車保険と同じ保障内容が適応されます。

バイク保険との大きな違いは年齢条件と補償対象の範囲です。自動車保険の契約者の配偶者・同居の親族(親・子供やその配偶者)・別居の未婚の子供などの家族が原付バイクで事故を起こした際にも補償されます。

また、年齢により保険料が変わることもありません。

例えば契約者が40代で「35歳以上補償」の特約を自動車保険につけた場合は、未成年の子供も補償の対象内となり、それにより保険料が上がることはありません。

ほとんどの保険会社で「人身傷害型」と「自損傷害型」というものに分けられます。大きな違いとなるのは自分へのケガの補償があるかどうか、という点です。

- 自損傷害型:自分のケガへの補償がないケースがある

- 人身傷害型:自分がケガした際の治療費の補償は必ずある

人身傷害型の方が補償が手厚い分保険料は高くなります。

自損傷害型と人身傷害型の違い

ファミリーバイク特約の自損傷害型と人身傷害型の補償範囲はかなりわかりくいですが、ここを理解出来ると保険そのものの理解が深まります。

どちらも対物及び対人補償はされますが、自分のケガによる補償範囲が下記のように変わってきます。

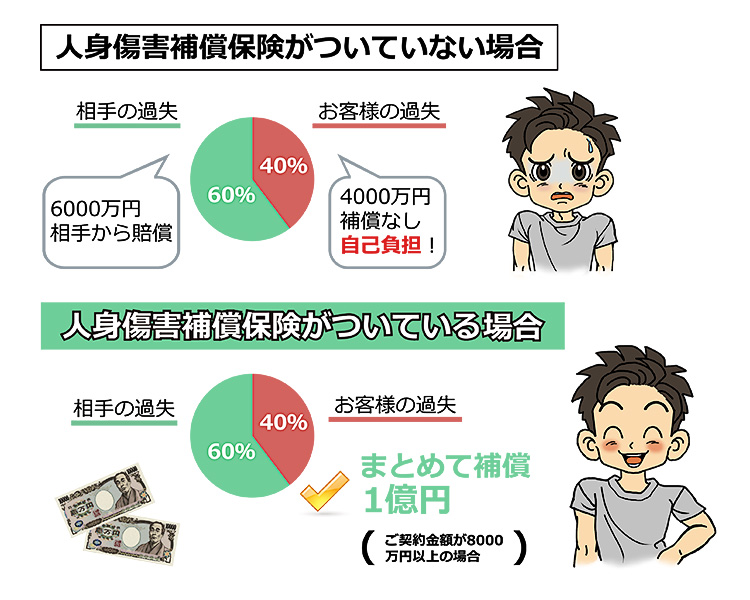

| 自損傷害型 | 単独事故や100%加害事故で相手加入の保険で補償されない場合に限り補償される。 相手にも過失があり保険金が出る場合は補償対象外。 |

| 人身傷害型 | 単独事故はもちろん、衝突事故で相手に過失がある場合でも補償される。 |

人身傷害型の場合事故の際にどんなケースの事故であってもほぼ確実に補償がされます。

一方で自損傷害型の場合、相手がいる事故では相手に過失がない場合を除いて補償されません。自損傷害型は自分に過失100%でない場合でないと補償されないのです。

分かりにくいですが、自損傷害型は「自分でケガした場合の補償」という意味合いがあり、自損事故(壁や電柱、止まっている車等にぶつかった等)の場合でしか補償されません。

原則自損事故でしか補償されないわけですが、相手がいても自分に100%過失がある場合(つまりは自損事故)は補償されるというわけです。

※補償額及び厳密な補償内容は保険会社のプランによって変わってきます。現在自損傷害型は縮小傾向にあるようです。

ファミリーバイク特約の保険料

年間6,000円~2万が相場になります。

- 人身傷害型:自分への補償がある分、高い

- 自損傷害型:対人・対物補償のみのため安い

| 保険会社 | 三井ダイレクト | 大人の自動車保険(セゾン) |

|---|---|---|

| 自損傷害型 | 9,340円 | 6,680円 |

| 人身傷害型 | 15,050円 | 18,540円 |

各保険会社によって保険料に差がありますが基本的に「保険料が安いと補償内容が薄く、保険料が高いとその分補償内容が手厚くなる」という考え方が正しいです。

保険料が高い方が100%良い保険とは言えませんが、比較して同様の補償内容で保険料に違いがある場合は補償内容をよく見比べてみましょう。

ファミリーバイク特約なら半額以上安くなることもある

バイク保険は自分がけがをした場合にも補償金がおりるため、手厚い補償が受けれられます。

しかし保険は万が一高額な賠償金が必要になった場合に備えるものです。自分への治療費などは生命保険でカバーできるので補償内容が被ってしまうことも多く、無駄になる可能性があります。

原付バイクを乗る際に必要なのは事故をして相手が死亡・後遺障害が残るといった「高額の賠償金が必要になったときの補償」です。本当に必要な補償だけを受けたいなら、対物と対人が無制限で補償される自損型のファミリーバイク特約を付けたほうがお得です。

特に未成年や若い年齢で任意のバイク保険に加入すると保険料が高くなってしまいます。

家族全員・全年齢が補償対象となるファミリーバイク特約なら、保険料を抑えつつ無駄なく必要な保障が受けられます。