あなたは「老後の資金は大丈夫!」といえるほど、貯蓄がありますか?

実は老後に必要な資金は3000万円といわれています。

退職金や公的年金を合わせても3000万円に届かないという人もいるでしょう。

そんな人におすすめなのが、個人年金です。

個人年金は私的な年金(保険商品)で、確実に貯蓄ができ、老後の不安に備えることができます。

数ある個人年金の中から本ページでは、「明治安田生命」の個人年金について説明していきましょう。

Contents

明治安田生命の個人年金「年金かけはし」とは?

一般的な個人年金と比較して、返戻率が高いのが特徴です。

その他、主に以下のような特徴があります。

<特徴>

- 保険料払込期間中の死亡保障を抑えることで受け取る金額が多くなる

- 保険料払込期間と据置期間を設定できる

- 契約に際して、医師による診査や健康状態などの告知は不要

- 保険料が月額6,000円から加入可能

- 年金受取額は契約日に確定するため、将来の資産設計が立てやすい

(出典:明治安田生命|年金かけはし)

年金の受け取り方法は5年または10年確定年金のいずれかから選ぶことができます。

もしくは一括受け取りにすることも可能です。

また、保険料を払込み終えてから年金を受け取るまでの間に措置期間を置くことで、年金の受取額を増やすことができます。

「年金かけはし」の補償内容

主な補償内容は以下のとおりです。

死亡給付金

| 保険料払込期間中に死亡した時 | 既払込保険料相当額 |

| 据置期間中に死亡した時 | 次のうちいずれか大きい方の金額 (ア.既払込保険料相当額、イ.被保険者が死亡した日における積立金相当額) |

年金

| 年金開始日以後、年金支払期間中の毎年の年金支払日に生存しているとき | 基本年金年額 |

| 第1回年金支払日から最後の年金支払日の前日までに死亡したとき | 年金支払期間中の未払年金の現価 |

配当金

資産の運用成果を5年ごとに通算して剰余金が生じた場合、契約後6年目から5年ごと支払われます。

※配当金は変動(増減)し、運用実績によっては支払われない場合もあります。

保険料払込期間

20年~40年で設定できます。

据置期間

保険料払込期間満了後、年金が開始するまでの据置期間を1年〜5年で設定することもできます。(契約年齢によっては据置期間を設定できません)

なお、ご契約締結後の据置期間の変更はできません。

解約返戻金

保険料払込期間中に解約した場合の返戻金額は、既払込保険料相当額を上限とし、契約後一定期間内に解約した場合の返戻金額は既払込保険料相当額を下回ります。

(出典:明治安田|年金かけはし)

「年金かけはし」の契約プラン

では、具体的に契約プランをシュミレーションしてみましょう。

<一般的な契約例>

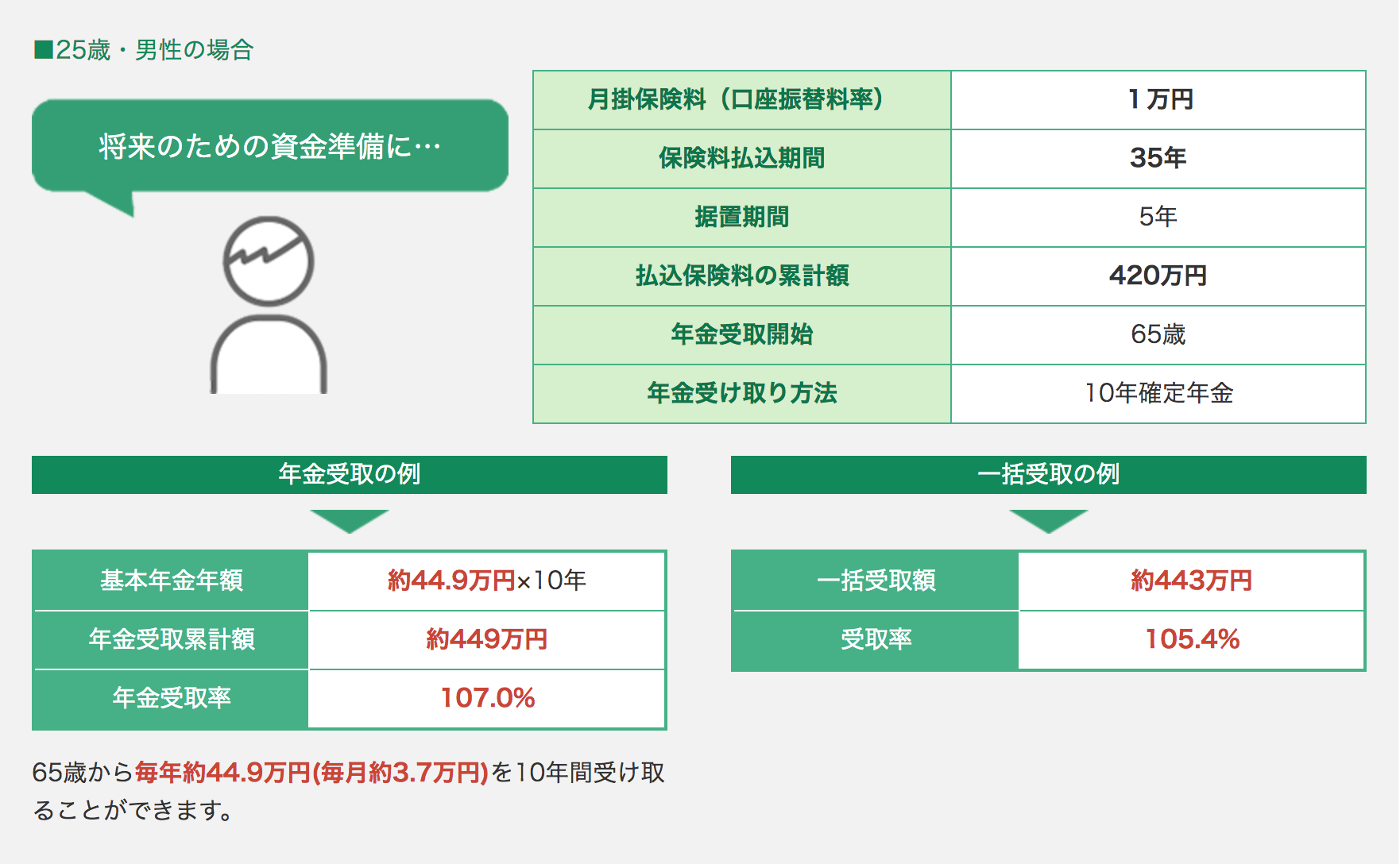

(25歳・男性の場合)

(出典:明治安田生命|年金かけはし)

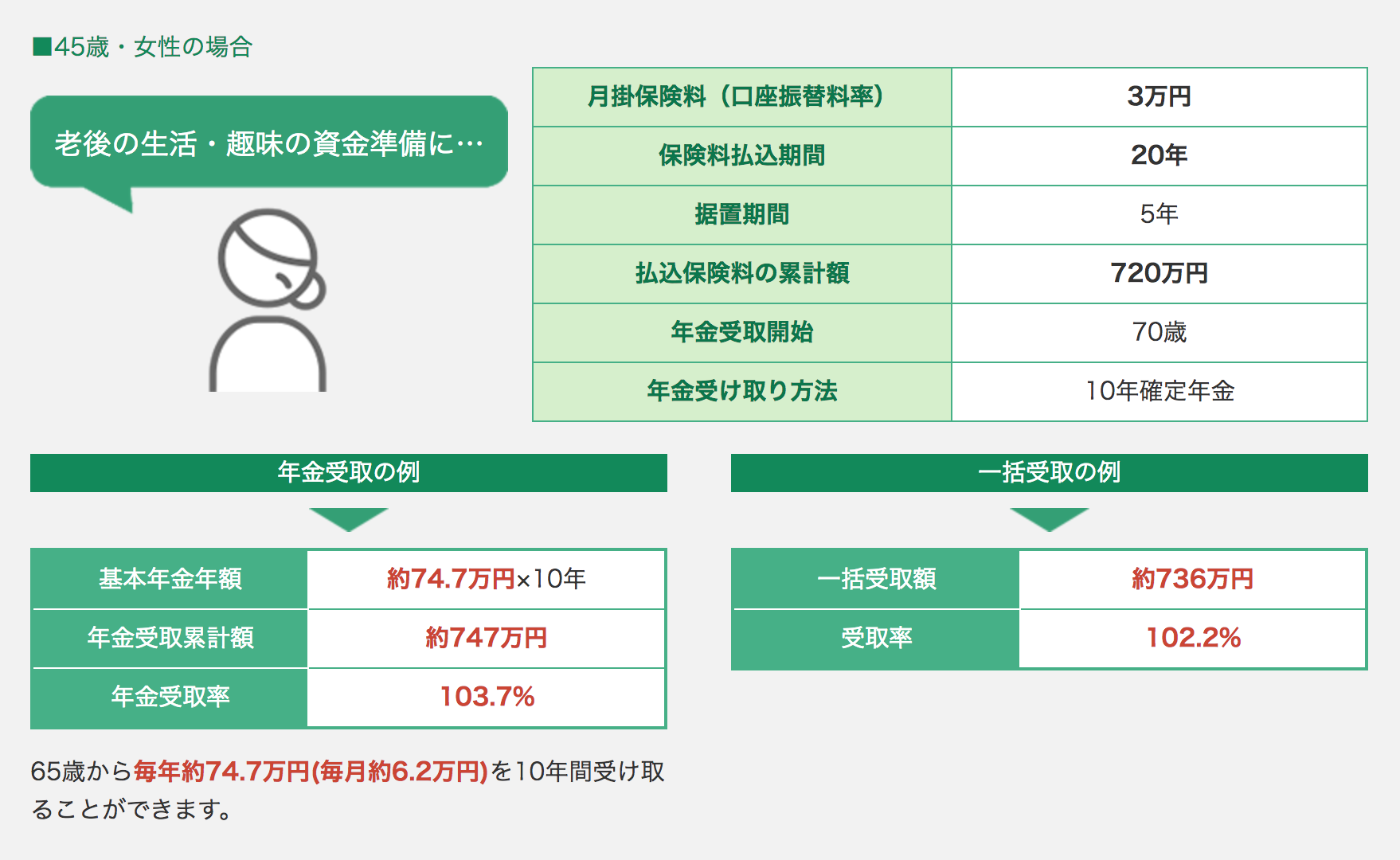

(45歳・女性の場合)

(出典:明治安田生命|年金かけはし)

男性、女性ともに年金受取(10年確定)と一括受取では、年金受取(10年)の方が返戻率が高くなりました。

一括で受け取るよりも、10年かけて毎年受け取る方が多くの年金をもらえるということです。

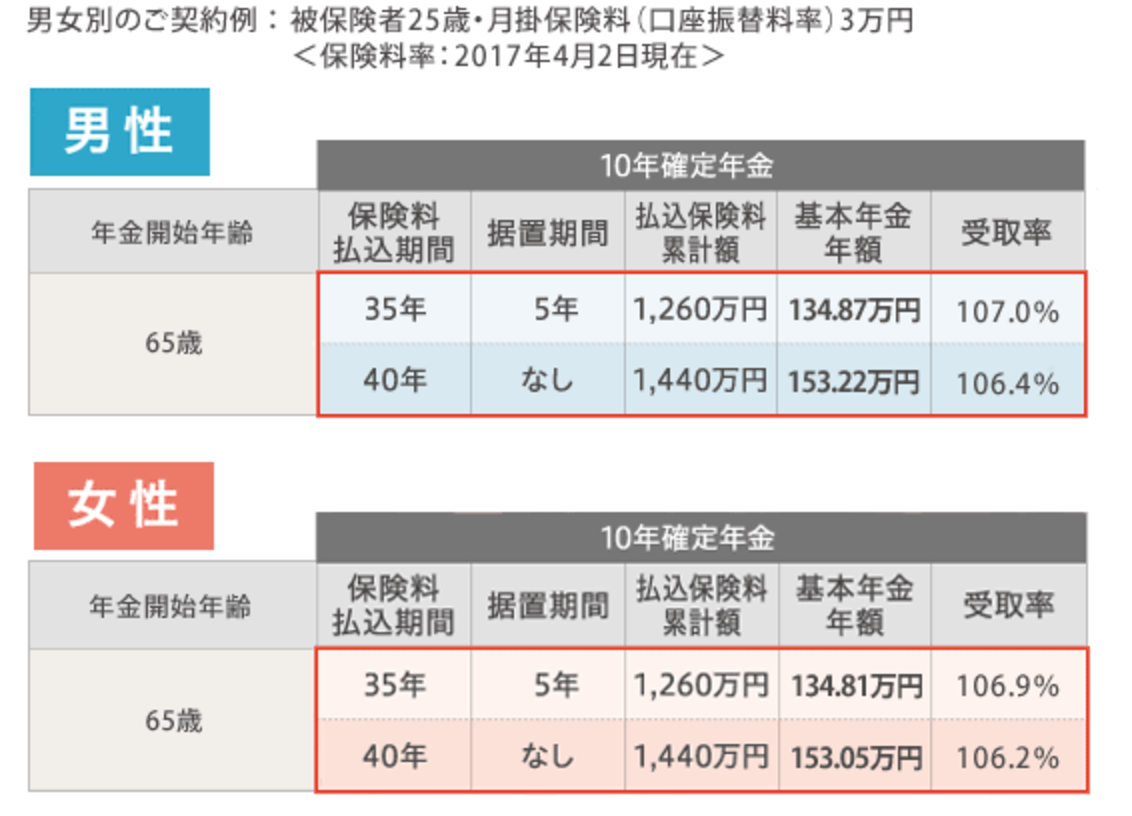

<男女別の契約例>

(契約条件)

・被保険者年齢:25歳

・保険料:3万円(月額)

(出典:明治安田生命|年金かけはし)

この例だと、男性、女性ともに据置期間を設定した方が返戻率が高くなっていることが分かります。

「年金かけはし」のメリットとは?

とにかく返戻率が高いことが大きなメリットです。

<メリット>

- 返戻率が高い

- 措置期間を設けると更に返戻率があがる

返戻率が高い

そもそも現在の日本では低金利が続いており、各保険会社では次々と個人年金商品が販売停止になっています。

そんな中、年金かけはしの返戻率は上記の表のとおり106%程です。

一般の個人年金商品の返戻率は105%程度ですので、これは高い方だと言えます。

措置期間を設けるとさらに返戻率があがる

年金かけはしでは年金を受け取るまでに措置期間を置くことによってさらに返戻率が高くなります。

上記の表で男性の場合は措置期間を設けることによって、返戻率が106.4%→107%まで上がります。

措置期間は1年〜5年で自由に設定することができますが、期間が長いほど返戻率は高くなるので検討してみましょう。

「年金かけはし」のデメリットとは?

では、反対にデメリットを見てみます。

- 付加できる特約がない

- 保険料払込免除がない

付加できる特約がない

他の個人年金のように特約を付帯することができません。

保険料払込免除がない

保険料払込期間中に所定の障害状態※1に該当したときの保険料払込免除はありません。

※1 所定の身体障害表の第1級の障害状態に該当したとき、または、不慮の事故で180日以内に所定の身体障害表の第2級・第3級の障害状態に該当したとき。

これにより保険料の面ではお得感を感じにくいですが、保険料払い込み期間中の死亡保障を抑えることで年金の受取額が多くなるなど、年金においてはメリットがあります。

「年金かけはし」はこんな人におすすめ

上記の内容から、以下のような人におすすめの商品です。

- 高い返戻率が欲しい人

- 保険料を払い込んだ後、すぐに年金をもらうより少しでも受け取る金額を増やしたい人

- 保険料払込免除がなくても、確実に保険料を支払える人

- 特約が必要ない人

なんといっても特徴は高い返戻率ですので、少しでも多くの年金を受給したい人におすすめの商品です。

まとめ

明治安田生命の「年金かけはし」には次のような特徴があります。

<特徴>

- 保険料払込期間中の死亡保障を抑えることで受け取る金額が多くなる

- 保険料払込期間と据置期間を設定できる

- 契約に際して、医師による診査や健康状態などの告知は不要

- 保険料が月額6,000円から加入可能

- 年金受取額は契約日に確定するため、将来の資産設計が立てやすい

<メリット>

- 返戻率が高い

- 措置期間を設けるとさらに返戻率があがる

<デメリット>

- 付加できる特約がない

- 保険料払込免除がない

従って、高い返戻率を活用して、将来少しでもたくさんの年金を受け取りたいという人にとってはおすすめの商品と言えます。

執筆者:鄭 恵美

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります