がん保険の商品はたくさんありますが、たいていの商品はがんと診断確定された時点で50~300万円程度のまとまった一時金を支払う保障が用意されています。これを「がん診断一時金」あるいは「がん診断給付金」といいます。

そして一時金のほかに入院1日あたりの保障や抗がん剤治療の保障などもあるのが普通なので、一時金は本当に必要なのか、必要ならいくらにすべきなのか迷うのではないでしょうか。

そこでこの記事ではがん保険の診断一時金の必要性と、いくらにしたら良いのかという点について解説します。

Contents

がん保険の診断一時金がもつメリットとは?

がん保険の典型的な商品であるアフラック「生きるためのがん保険Days1」は、以下のような保障内容になっています。

(主契約)

- 診断給付金(診断一時金)

- 入院給付金

- 通院給付金

(特約)※一部のみ掲載。他にもあります。

- 手術・放射線治療特約

- 抗がん剤・ホルモン療法特約

- 特定保険料払込免除特約

- がん先進医療特約

- 女性がん特約 など

公式サイト:「生きるためのがん保険 Days1」|アフラック生命

この商品は治療の種類ごとに給付金を受け取ることができるので、さらに一時金を受け取る必要があるのかと考える人もいるでしょう。

診断一時金が他の保障と大きく違うのは、以下の2点です。

- まとまった金額である

- がんと診断確定された時点で受け取れる

入院給付金や通院給付金は1日1万円程度、抗がん剤治療の保障なら月10万円程度ですが、診断一時金は50~300万円程度のまとまった金額で契約します。

また、他の保障が治療を終えてからでないと受け取れないのに対し、診断一時金はがんと診断確定された時点で受け取れます。

がんは種類が同じであってもどんな治療をするかというのはケースバイケースなので、治療内容で受け取れる給付金が変わらないほうが安心です。

加えて診断一時金があることで最低限の受け取れる金額が確定するため、がんと診断されて落ち込んでいるときに気持ちの支えになる効果が期待できます。

がん保険は診断一時金のみで加入しても問題ない

前項で紹介した商品はがん保険の典型的なものですが、がん保険は診断一時金のみで加入するというのも1つの考え方です。プロの中にはこの方法を支持する人も多くいます。

たとえば以下のようながん保険に加入していると仮定します。10日間入院して手術を受け、その後3カ月間、抗がん剤治療を受けるために通院(月1回)したとしましょう。

- 診断一時金:50万円

- 入院給付金:入院1日につき1万円

- 通院給付金:通院1日につき1万円

- 手術・放射線治療特約:1回10万円

- 抗がん剤治療特約:月10万円

この場合に受け取れる給付金の総額は50万円(診断一時金)+1万円×10日(入院給付金)+10万円(手術給付金)+1万円×3回(通院給付金)+10万円×3回(抗がん剤治療給付金)=103万円となります。診断一時金50万円については診断確定時に受け取り、残り53万円はあとから受け取ることになります。

仮に診断一時金100万円のみで加入していれば、診断確定時に100万円を受け取っておしまいです。給付金を請求する手間も1度で済むのでラクです。

抗がん剤治療は退院後に1年近く続くこともあるので、診断確定時で給付金を受け取るだけでは不安に感じるかもしれません。しかし診断一時金を少し高めの金額に設定しておけば、保険診療の治療である限りはそれほど問題ないでしょう。この点は以下で解説します。

がんの治療にかかる費用はどのくらい?

がんの診断一時金をいくらにするべきか判断するためには、実際にがんにかかるとどのくらいの費用がかかるのかということを知らなければなりません。そこで、健康保険の使える保険診療のみで治療を行った場合の典型的な例を紹介します。

入院にかかる医療費

がんの治療は10日程度入院し、退院してから抗がん剤治療を再発予防のために数カ月行うというパターンが多いようです。抗がん剤治療は長ければ1年近く続きます。

がんの治療法は民間療法もありますが、そうしたものに手を出さないと仮定して考えてみましょう。

東京都中央区にある聖路加国際病院のホームページに掲載されている例を引用すると、がんで入院したときの治療費の目安は以下のとおりです(3割負担として掲載されていたものを10割に換算した病院ベースでの金額です)。

- 肺がん(平均入院日数7日)・・・約200万円

- 胃がん(平均入院日数10日)・・・約170万円

- 大腸がん(平均入院日数12日)・・・約130万円

- 乳がん(平均入院日数3日)・・・約90万円

- 子宮がん(平均入院日数9日)・・・約130万円

いずれも高額なので高額療養費制度を利用することができます。高額療養費制度を利用する場合、自己負担する金額は年齢や所得によって変わります。

69歳以下の場合、自己負担額は以下のように計算します。

| 適用区分 | ひと月の上限額(世帯ごと) | |

| ア | 年収約1,160万円~ | 252,600円+(医療費-842,000円)×1% |

| イ | 年収約770~約1,160万円 | 167,400円+(医療費-558,000円)×1% |

| ウ | 年収約370~約770万円 | 80,100円+(医療費-267,000円)×1% |

| エ | ~年収約370万円 | 57,600円 |

| オ | 住民税非課税者 | 35,400円 |

引用元:高額療養費制度を利用される皆さまへ|厚生労働省保健局

たとえば年収が500万円程度の人が胃がんにかかって170万円の医療費が発生した場合の自己負担額は、次のように計算します。

80,100円+(1,700,000円-267,000円)×1%=94,330円

80,100円というのは267,000円の3割なので、この計算式は267,000円を超える分については1%の負担で済むという意味です。

つまり、病院で170万円の医療費が発生しても、自己負担する金額は約9万円程度になるということです。あくまでこれは年収が500万円程度の人の話なので、自身の場合はどうなるのか把握しておいてください。

入院したときの総費用は、これに加えて諸雑費(コインランドリー代、見舞いに来る人の交通費など)や差額ベッド代もかかります。仮に1日5000円なら10日で5万円なので、合計して約14万4000円ということになります。

通院でかかる医療費

がんの治療費が詳しく解説されている「がん治療費.com」というサイトには、胃がんで手術を受けた後、再発予防のために6週間の抗がん剤治療を9コース(9クール)続ける例が掲載されています。

この場合の治療費は1コースあたり約9万4000円で、9コースの総額は約85万円となります。

この場合は1回あたりの医療費が高額ではないため高額療養費制度は利用できません。そのため、自己負担額の総額は9万4000円×3割×9回=25万3800円となります。

以上、入院費用の自己負担額が約14万4000円、通院費用が約25万3800円なので、合計すると約40万円となります。

実際にかかった医療費のデータ

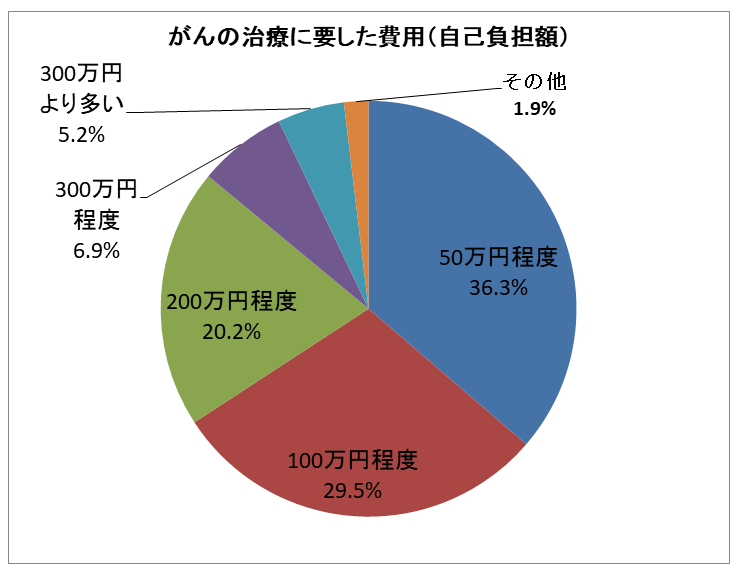

アフラックが過去、がんにかかった経験のある人(593人)に対して治療費全般に関わる費用(総額)がいくらだったかを尋ねたアンケート結果があります。その結果は以下のとおりでした。

引用元:がんへの備え”三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」|アフラック生命

これを見ると、100万円程度以下におさまっている人が全体の6割ですが、それ以上かかっている人も約4割いるということが読み取れます。

高額な医療費がかかっている理由として最も可能性が高いのは自由診療を利用したことです。健康保険の使えない抗がん剤や治療法を利用すると、その費用は全額が自己負担になります。

たとえば海外では承認されていて国内で未承認の抗がん剤を使う場合、月に100万円を超える治療費がかかることもあります。

先進医療として有名な重粒子線治療を利用する場合、がんの種類や症状によって健康保険が使える場合とそうでない場合があります。健康保険が使えれば高額療養費制度があるので自己負担額はそれほど高額にはなりませんが、そうでなければ300万円くらいの費用がかかります。

データにはこうしたケースも含まれていると考えられるので、がんの治療費は意外なほど安く済むこともあれば、高額なケースもあるということです。

がん診断一時金はどう決めるべきか

保険診療だけで治療を終えるつもりなら、それほど高額な治療費にならないこともあることは以上で解説したとおりです。

しかしアフラックのアンケート結果もふまえ、想定外の費用が生じることも考慮して、治療費は100万円くらいあると安心ではないでしょうか。

そうすると、入院給付金や通院給付金、抗がん剤治療給付金などの保障も得られるがん保険なら診断一時金を50万円とし、診断一時金のみのがん保険を選ぶなら100万円にするのが1つの目安になります。それでも不安なら診断一時金を増額すると良いでしょう。

なお、健康保険がきかない治療法を利用する可能性を残しておきたいのであれば最低限、先進医療特約は付加しておきましょう。

また、自由診療全般を保障の対象としたいのであれば、自由診療も保障してくれる商品を選択することが必要です。

自由診療を保障してくれる商品はセコム損保の「メディコム」、SBI損保の「SBI損保のがん保険 自由診療タイプ」、チューリッヒ生命の「終身がん治療保険 プレミアムDX」がありますので検討してみてください。各商品については以下の記事で解説しています。

関連記事:自由診療も実額補償!セコム損保のがん保険「メディコム」のメリット・デメリットを解説

関連記事:SBI生命のクリック定期!を考えているなら保険料を徹底比較しよう

関連記事: ヒット商品・チューリッヒ「終身ガン治療保険プレミアムDX」レビュー

まとめ

がん保険は一時金以外の保障がある商品のほうが多いので、診断一時金が必要なのかどうか、いくらにしたら良いか悩むのは当然です。

保険料をおさえて最低限の保障がほしいなら診断一時金のみで加入できる商品にし、保険金額を50~100万円にするのが良いでしょう。しっかり備えたいのであれば診断一時金を200万円くらいにすれば良いです。

なお、がんは再発する可能性の高い病気です。がん診断一時金は再発にも対応している商品とそうでないものがあるので、できれば再発にも対応した商品を選びましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります