職場関係の知人などからJA共済の養老保険(養老生命共済)の勧誘をされたことがある人は多いのではないでしょうか?

結論から言うと、あまりおすすめできる商品ではありません。

共済は営利を目的としないので、保険と比べてオトクというイメージを持っている人が多くいますが、そこが落とし穴になります。

この記事では、「JAの養老生命共済がなぜおすすめできないか」解説します。

JAの養老生命共済は誰でも加入できる?

JAは基本的に農業従事者の相互扶助を目的とした組織ですが、JA共済の養老生命共済は、誰でも加入することができます。

JAの会員構成は、次のとおりです。

- 正組合員(農家組合員)

- 准組合員

- 員外利用

農家以外の人がJAを利用する場合は准組合員になるか、員外利用という形になります。

准組合員になるためには原則として10,000円(100口)以上の出資金が必要です。出資金は脱退するときに戻りますし、毎年、配当金を受け取ることができますので、出資することにもメリットがあります。

員外利用の場合、組合員の利用高の2割までという制限はありますが、出資金は必要ありません。

詳しいことはわかりませんが、員外利用というのはあまりJAから勧められる加入の仕方ではないようです。Aの養老生命共済に加入したいのであれば、基本的に准組合員になるつもりでいるのが良いでしょう。

<PR>

JAの養老生命共済の特徴

JA共済の養老生命共済は、オーソドックスな商品1本のみです。以前は一時払い養老生命共済もありましたが、現在は販売されていません。

参考記事:養老生命共済|JA共済

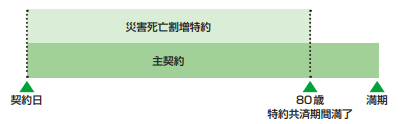

JA共済の養老生命共済も一般的な保険と同じように、主契約と特約から構成されます。

養老生命共済の主契約は、共済期間中の死亡と第1級後遺障害の状態・重度要介護状態を保障します。

特約としてつけられるものの例としては、以下のようなものがあります。

【定期特約】

共済期間中の死亡と第1級後遺障害の状態・重度要介護状態を保障するものです。主契約と保障内容は同じで、金額を上乗せするための掛け捨て保障です。

【生活保障特約】

共済期間中の死亡と第1級後遺障害の状態・重度要介護状態を保障する点では定期特約と同じですが、共済金を年金形式で受け取る点が違います。

【災害給付特約】

共済期間中において、災害や特定感染症による死亡・第1級後遺障害の状態・重度要介護状態になると共済金を受け取れます。定期特約や生活保障特約と同じような保障ですが、原因が災害と特定感染症の場合に限って上乗せされる点が違います。

【特定損傷特約】

共済期間中において骨折や関節脱臼などの特定の損傷があったときと、顔面損傷状態になったときに共済金を受け取れる保障です。顔面損傷状態とは、ケガをして所定の状態が後遺症として残るようなものをいいます。

詳しくは、ご契約のしおりや約款をご覧ください。

なお、共済期間は5年、10年、15年、20年、25年、30年の「年満期」と、50歳、55歳、60歳、65歳、70歳、77歳、88歳の「歳満期」から選ぶことができます。

加入年齢できる年齢は0歳~75歳ですが、健康状態が悪いと加入できないことがあります。これも一般の保険と同じです。

掛け金の試算

JA共済の養老生命共済は掛け金(保険料)の試算がホームページからできるので、試算してみました。条件は次のとおりです。

- 30歳男性(共済期間30年)

- 主契約200万円

- 定期特約800万円、災害死亡割増特約500万円、災害給付特約500万円

その結果、掛け金は以下のとおり、毎月8,911円となりました。

引用元:共済掛金シミュレーター|JA共済

この共済に加入すると、次のような保障が得られます。

- 60歳になると満期共済金として200万円が受け取れる

- 病気で死亡したとき(第1級後遺障害の状態・重度要介護状態を含む)は1,000万円が受け取れる

- 災害で死亡したとき(第1級後遺障害の状態・重度要介護状態を含む)は2,000万円が受け取れる

- 災害で後遺障害(第1級~第10級)が残ったときは等級に応じた共済金が受け取れる

30年間で支払う掛け金の総額は、8,911円×12カ月×30年=3,207,960円です。これが60歳になると、200万円になって戻ってくるわけです。

つまり、死亡保障などを得るために保険料として払っている金額(差額)は約120万円です。この保障、本当に必要ですか?

災害や特定感染症を原因として死亡したときに共済金を上乗せする必要はないですし、災害給付特約もおそらくそれほど高額な給付金ではないでしょう(金額が不明なので何とも言えませんが)。

もちろん、理解したうえで必要と判断して加入するなら何の問題もありません。

また、1,000万円の死亡保障を得るだけなら120万円も支払う必要はありません。

たとえば、同じ条件でメットライフ生命の「スーパー割引定期保険」に加入した場合の保険料は、1,780円×12カ月×30年=640,800円(もっとも健康状態が良い人で試算)です。半額程度の保険料で済んでいます。

参考記事:スーパー割引定期保険|メットライフ生命

ただし、共済は年に1回、割戻金がありますので、これだけでは比較できません。

JA共済の割戻金はどのくらい?

割戻金はいくらもらえるのかと言いますと、共済の種類やその年の業績によって変わりますので一概には言えません。

そこで、ディスクロージャー紙である「JA共済連の現状2017」を確認したところ、94ページに以下のような終身共済の例が掲載されていました。

30歳男性/60歳払込終了/掛金は年払い

共済金額2,000万円(主契約200万円、定期特約1,800万円)平成23年度加入の例(経過年数5年):1,980円

平成18年度加入の例(経過年数10年):5,884円

この例は、先述の例と比べて定期特約が1,000万円多いので単純比較はできませんが、おおよその目安にはなるでしょう。

仮に、毎年2,000円の割戻金を30年間受け取れば、2,000円×30年=60,000円です。これを考慮しても、先述の例における掛金は割高な印象が強いです。

特約がいろいろついていたり割戻金があったりすることで、加入することの損得がわかりにくくなっているのが共済商品の特徴です。

JA共済が経営破綻したらどうなる?

もう1点、共済に加入するうえで知っておくべきなのは、共済が経営破綻したときのことです。

共済はその大半が掛け捨て商品であるため、経営破綻はそれほど問題にならないのですが、養老共済は長期で契約する貯蓄型商品なので、気にかけておく必要はあるでしょう。

保険なら生命保険契約者保護機構があるので、万が一のことがあっても他の保険会社が契約を引き継いだり、保護機構が自ら引き受けたりするという形を取ります。そのため、受け取るべき金額がすべてなくなってしまうということはありません。

しかし、共済はこうした仕組みがありませんので、万が一のときは全額、戻ってこない可能性もあります。

ただ、JA共済の経営は安定しているので、神経質になる必要はないでしょう。

保険会社や共済の経営状態を判断する基準の一つとして、「ソルベンシー・マージン比率」というものがあります。JA共済の直近年度におけるソルベンシー・マージン比率は次のとおりです。

| 平成22年度末 | 966.60% |

| 平成23年度末 | 633.40% |

| 平成24年度末 | 708.80% |

| 平成25年度末 | 821.20% |

| 平成26年度末 | 1027.00% |

| 平成27年度末 | 797.70% |

| 平成28年度末 | 898.50% |

東日本大震災が起きたのは平成23年ですが、そのときに悪化したくらいで、その後は徐々に回復していることがわかります。

一般に、この値が200%以上あれば保険金等の支払能力が十分にあるとされていますが、過去に経営破綻した保険会社の多くは200%を超えていました。

生命保険会社におけるここ数年のソルベンシー・マージン比率は1,000%~3,000%程度の会社が多く、損害保険会社は700%~1,000%程度です。

JA共済は生命共済と損害共済の両方を行っているため、これらと単純比較はできませんが、その安全性を判断するうえで1つの参考にしておきましょう。

なお、同じ共済である全労済のソルベンシー・マージン比率は2017年5月末において1661.2%です(全労済も生命共済と損害共済の両方を行っています)。

まとめ

以上の考察から、JA共済の養老共済はあまりおすすめできません。

判断する材料が十分とは言えませんが、おそらく、JAの窓口で正確な数値を出してもらっても結論は変わらないでしょう。

冒頭でも同じことを言いましたが、「共済は安い」というのは思い込みだと考えた方が良いです。

共済は、保険に詳しくない人が何となくイメージで選び、必要のない保障もセットで加入していることが多いのではないかと考えています。

もし、加入しようとしている共済が妥当なものか知りたければ、ファイナンシャルプランナーに相談するか、共済の窓口で見積もりを取ってから保険ショップに行き、それを相談員に見せて比較してもらうのが良いでしょう。

無料保険相談サービスを活用しよう

10年くらい前は、保険は生保会社の販売員を通じて加入するのが当たり前でしたが、最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家(ファイナンシャルプランナー)が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(FPが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります