ソニー生命は多くの養老保険を取り扱っています。そのため、保険に詳しくなければどの商品を選んだら良いか迷うのではないでしょうか。

そこで、この記事では「ソニー生命の養老保険」を整理したうえで、それぞれについて詳しく解説します。

なお、養老保険は通常、資産運用や貯蓄代わりとして活用されることが多いので、その観点からの解説が中心となります。

「対面で説明してほしい」

と思う方は無料で相談出来る保険相談サービスを利用してみることをオススメします。

保険相談サービスは専門家に相談しながら今の自分に適した保険プランを選ぶことが出来ます。

Contents

ソニー生命の養老保険のラインナップ

ソニー生命で扱っている商品は数が多いので、まず商品を整理してみます。

ラインナップ

2018年6月現在、ソニー生命が販売している養老保険のラインナップは以下のとおりです。

- 養老保険(無配当)

- 5年ごと利差配当付養老保険

- 特殊養老保険

- 米ドル建て養老保険(無配当)

- 米ドル建て特殊養老保険(無配当)

- 変額保険 有期型(無配当)

公式サイト:養老保険|ソニー生命

ソニー生命は他の保険会社と比べて多くの商品をそろえています。低金利の現在、販売停止となっている貯蓄型保険も多くある中で、これだけそろえる保険会社は珍しいです。

なお、特殊養老保険だけは性質が少し違うので、普通の人が利用する必要はないです。先に、なぜ特殊養老保険を除外してよいか説明します。

特殊養老保険とは

特殊養老保険は平成26年5月に販売が開始された商品ですが、当時のプレスリリースで、次のように説明されています。

ソニー生命保険株式会社(社長 井原 勝美)は、平成26年5月2日より新商品「特殊養老保険」を発売します。法人の弔慰金・退職金準備や個人の財産形成などにお応えすることができます。

引用元:【新商品】「特殊養老保険」の発売

特殊養老保険は保険期間の後半になると保険金額が徐々に増え、満期には2倍になります。

これは、法人が従業員の退職金を用意する目的で利用する場合、勤続年数が長くなれば退職金は増えるので、それに合わせて保険金額が増える商品を必要としていたことから開発されたようです。そのため、個人の利用を想定した商品ではないのです。

したがって、ソニー生命の養老保険の選択肢は、以下のいずれかと考えてください。

- 養老保険(無配当)または5年ごと利差配当付養老保険

- 米ドル建て養老保険(無配当)

- 変額保険 有期型(無配当)

なお、多くの特約が用意されていますが、運用目的で加入するなら基本的に何もつけないのがおすすめです(リビングニーズ特約と年金支払特約は例外です)。

定期保険特約やがん特約などに加入するなら、単独で用意されている定期保険やがん保険に加入した方が良いです。

各商品の解説

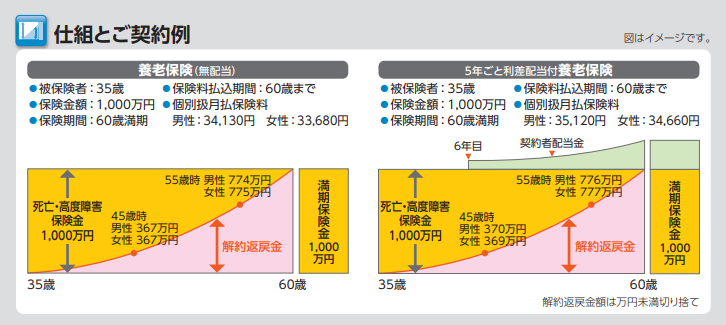

養老保険(無配当/5年ごと利差配当付)

まず、オーソドックスな養老保険について解説します。

養老保険は資産運用(貯蓄)目的で加入する人がほとんどです。そのため、どのくらいの利回りが得られるのかという点に注目しましょう。

無配当と利差配当付の商品はどちらが良いかという点ですが、利差配当付は保険会社の運用結果が良ければ、その分が配当として契約者に回ります。

そのため、金利が低いときは期待できませんが、保険期間が長い場合、その間に景気が回復して配当が増える可能性はあります。なお、無配当よりも利差配当付の方が、保険料は高くなります。

それで、ソニー生命のホームページに掲載されている例をもとに利回りを試算してみました。

試算条件は35歳男性/保険期間60歳まで(保険料払込期間も同じ)/保険金額1,000万円です。保険料は無配当が34,130円、利差配当付が35,120円です。

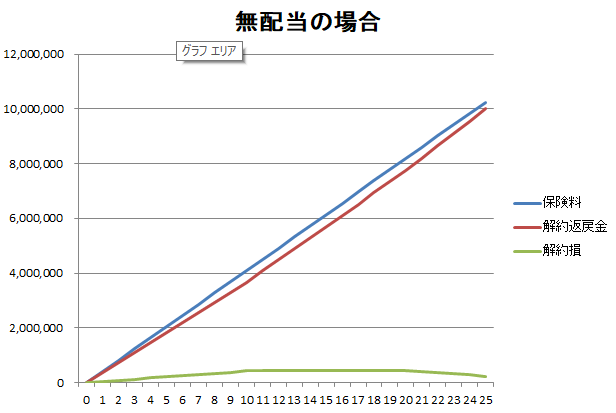

この場合における累計保険料と解約返戻金、中途解約した場合の解約損をグラフにしてみました(45歳・55歳時以外の解約返戻金は、45歳と55歳の値を元にした平均値です)。

無配当の場合、保険料の総額は34,130円×12カ月×25年=10,239,000円なので、239,000円の損が出ています。

生命保険料控除による節税効果を加味しても、元本割れとなるでしょう。生命保険料控除の節税効果については *** かんぽ生命 養老保険の記事にリンクをはってください *** で解説していますが、これと同様です。

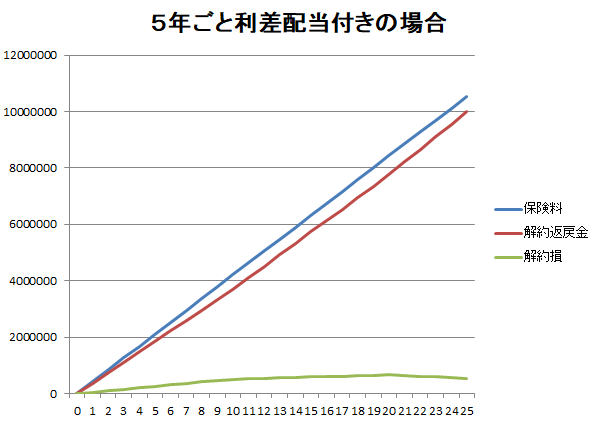

利差配当付の場合、保険料の総額は35,120円×12カ月×25年=10,536,000円です。配当があれば別ですが、低金利が続けばあまり配当は期待できないでしょう。

よって、ソニー生命で扱っているオーソドックスな養老保険は、加入する価値が見いだせないという結論になります。

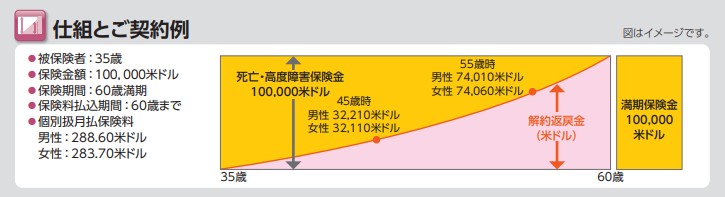

外貨建て養老保険

外貨建て保険は為替リスクがあります。保険加入によるメリットと、為替リスクによるデメリットを考慮し、加入する価値があるか検証します。

米ドルベースでの利回り

外貨建ての養老保険は、外国の保険に加入すると考えるとわかりやすいです。

保険料は円かドルで支払いますが、円で支払う場合、支払い時において保険会社が定めたレートで米ドルに換算して支払います。そのため、支払いが終わるまで、日本円ベースでの支払総額はわかりません。

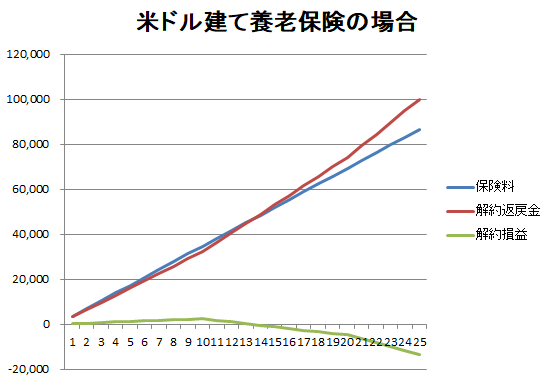

米ドルベースでの累計保険料と解約返戻金をグラフにした結果は次のとおりです。

米ドルベースでの保険料総額は288.60米ドル×12カ月×25年=86,580米ドルで、保険金は100,000米ドルなので、約15%も増えています。

解約損益のところがちょっとわかりにくいかもしれませんが、14年目あたりからはプラスになります(グラフ上、マイナスになっているのが解約益です)。

しかし、為替相場によってはこのメリットがなくなるだけでなく、日本円での元本を大きく下回ることもあり得ます。

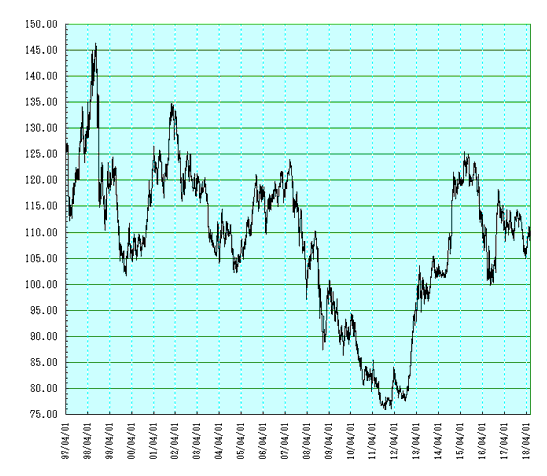

為替相場は予想しづらい

為替相場は、プロでも予想するのが困難です。以下の図は1997年~2018年の為替相場の推移です。

もっとも円高になったときで1米ドル=75円、円安になったときで1米ドル=145円くらいです。20年でもこれだけ為替相場は上下します。

ソニー生命の外貨建て養老保険は米ドル建てではプラスですが、仮に支払った保険料の平均レートが1米ドル=100円だったとすると、換金するときに1米ドルが86.58円より円高になれば、結果として元本割れです。

例えば85円だったら次のようになります。

86,580米ドル×100円=8,658,000円 > 100,000米ドル×85円=8,500,000円

外貨建て養老保険の損得は為替相場により大きく変わりますので、まったく読めないと考えた方が良いでしょう。

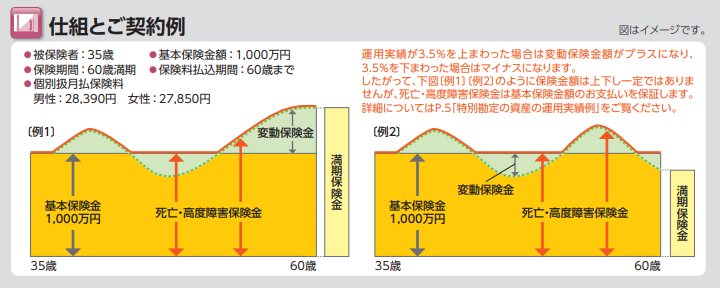

変額保険(有期型)

変額保険の仕組み

変額保険は養老保険という名前がついていませんが、有期型(契約期間に終わりがあるという意味で、終身型と区別するための言葉)であれば養老保険と同じです。

金額が変わるから(定額ではなく)変額なのですが、何が変額なのかと言いますと、満期保険金、解約返戻金、死亡・高度障害保険金の3つです。ただし、死亡・高度障害保険金は最低額が保障されています。

引用元:バリアブルライフ 変額保険(有期型)無配当|ソニー生命

変額保険は一般の保険とは別勘定で運用され、契約者はどんな商品で運用するかを選ぶことができます。

ソニー生命の場合は以下の8種類の運用対象から、1つまたは複数を選ぶことができます。

株式型/日本生長株式型/世界コア株式型/世界株式型/債券型/世界債券型/総合型/短期金融市場型

詳しくは以下の記事(9ページ)をご覧ください。

参考記事:変額 虎の巻

変額保険を利用する価値はある?

変額保険では解約返戻金が運用成果によって変動するので、先述したオーソドックスな養老保険や外貨建て養老保険のようなグラフは作れません。

なお、払込保険料の総額は28,390円×12カ月×25年=8,517,000円で、満期保険金は1,000万円です。これだけ見れば十分にプラスです。ただし、運用対象を何にするかで結果が大きく変わります。

運用対象を選ぶうえで注目してほしいのは、虎の巻9ページに掲載されている「各特別勘定の年度別運用実績(騰落率)」です。これを見ると、各型の運用成績やリスクが一目瞭然です。

株式型は運用成績があまりよくありませんが、債券型は比較的安定しています。大きなリターンを狙うなら株式を対象にすべきですし、安定した運用を望むなら債券を対象にすべきでしょう。

なお、変額保険は運用利回りが3.5%を下回ると満期保険金が減ります。そのため、3.5%以上の運用利回りが狙えそうな投資対象を選ぶことが必要です。

変額保険の保険金額は、契約締結時に基本保険金額が設定されるが、運用実績によって保険事故が生じた際に支払われる保険金額は変動する。

死亡保険金は、基本保険金額が最低保証金額とされるが、満期保険金(有期型の場合)及び保険期間の中途で解約したときの解約返戻金については最低保証がされないため、基本保険金額や払込保険料の額を下回る場合があり得る。

まとめ

以上から、ソニー生命で養老保険に加入するのであれば、変額保険で安定した運用成績をあげている投資対象を利用すると、一番良い結果が得られるのではないかと考えられます。

また、利回りは保険料の払い方によっても変わります。この記事では保険料を毎月支払うという前提で考察していますが、一時払いや全期前納払いが可能なら、もっと有利になります。

実際に加入するときは保険代理店で相談して、利回りをシミュレーションしてもらうのがおすすめです。また、貯蓄型保険は養老保険以外にもありますので、もっと利回りの良い商品もあるかもしれません。

そのため、商品を選ぶときはライフプランナーの説明をしっかり聞いて検討することをおすすめします。

「対面で説明してほしい」

と思う方は無料で相談出来る保険相談サービスを利用してみることをオススメします。

保険相談サービスは専門家に相談しながら今の自分に適した保険プランを選ぶことが出来ます。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります