2018年6月現在、明治安田生命は3種類の養老保険を販売しています。それぞれ加入するメリットがあるのか、気になる方もいらっしゃるのではないでしょうか?

このページでは、「保険による資産運用を検討しており、その候補の1つとして明治安田生命の商品はどうかと考えている人を対象に、それぞれの加入するメリットについて」解説します。

Contents

明治安田生命の養老保険のラインナップ

2018年6月現在、明治安田生命で扱っている養老保険は以下の3つです。

- 養老保険(オーソドックスなタイプ)

- ハッピーバルーン(新生存給付金付定期保険特約付5年ごと利差配当付養老保険)

- 米ドル建一時払い養老保険

商品構成としてはごく普通で、他の保険会社と比べて特に商品数が多いわけでも少ないわけでもありません。

それぞれにはっきりとした特徴がありますので、加入する人のニーズに合わせてどれを選ぶべきかが変わってきます。

オーソドックスな養老保険に加入するメリットはある?

養老保険の加入を検討しているなら、次の点を理解しておいてください。

約530万円の保険料が500万円になって戻る

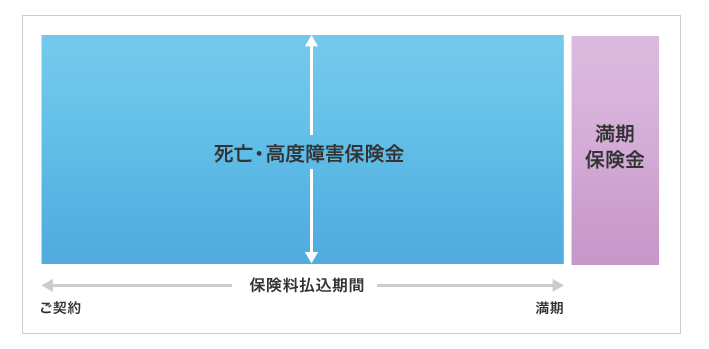

オーソドックスな養老保険は、本当にごく普通の商品です。しくみ図は次のとおりです。

引用元:養老保険|明治安田生命

引用元ページに、30歳の男性が保険期間30年、保険金額500万円で加入した場合の例が掲載されています。このとき、毎月の保険料は14,705円(毎月払い)です。

この保険に加入することで、満期を迎えると500万円を受け取ることのほか、保険期間中に死亡(または所定の高度障害状態になる)した場合も500万円を受け取ることができます。

保険料として支払う金額の総額は14,705円×12カ月×30年=5,293,800円なので、死亡保障が不要で、お金を増やしたいと思う人には向いていません。

この保険に加入することで約30万円が減るわけですが、これを死亡保障の対価として支払うと考えて納得できるなら、加入しても良いです。

税制上の優遇措置を考慮するとどうなるか

養老保険に加入した場合、所定の条件を満たせば所得税と住民税の優遇措置が受けられます。支払った保険料は「生命保険料控除」として、所得から差し引くことができるからです。

生命保険料控除には次の3種類があり、養老保険の保険料は一般生命保険料控除として扱われます。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

所得税や住民税の税額は基本的に「所得×税率」で求められます。保険料として支払った金額は、所定の計算方法で求めた金額が控除の対象となります。

所得税の場合は次のように計算します(平成24年1月1日以降の契約の場合。以下同じ)。

| 年間の支払保険料等 | 控除額 | |

| 20,000円以下 | 支払保険料等の全額 | |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 | |

引用元: No.1140 生命保険料控除|国税庁

住民税の場合は次のとおりです。

| 支払額の合計 | 住民税での控除額 |

| 12,000円以下 | 支払額全額 |

| 12,001円~32,000円 | 支払額×2分の1+6,000円 |

| 32,001円~56,000円 | 支払額×4分の1+14,000円 |

| 56,001円以上 | 28,000円 |

先述の例だと、年間の保険料は14,705円×12カ月=176,460円なので、いずれも最大額が控除の対象となります。そのため、所得税の生命保険料控除額は40,000円で、住民税は28,000円です。

仮に税率が10%とすると、節税額は(40,000円+28,000円)×10%=6,800円です。これが30年分なら204,000円です。

あくまで単純計算ですが、保険料として支払う金額が5,293,800円なので、これを考慮しても、満期保険金として戻るお金は実質でマイナスだということがわかります。

なお、これは一般生命保険料控除の枠がすべて残っていた場合の話です。

一般生命保険料控除に該当する保険は養老保険のほか、終身保険や定期保険、学資保険などがあります。

そのため、そちらですでに枠を使い切っているような場合は、新たに養老保険に加入しても以上のような効果は得られませんので注意してください。

所得税の税率は超過累進税率といい、所得の金額に応じて変わります。税率は5%、10%、20%、23%、33%、40%、45%の7段階で、年収が500万円程度のサラリーマンなら、適用されている税率は5%と10%になるのが一般的です。

また、住民税は所得割と均等割で構成されます。均等割は金額が決まっているため、節税効果には影響しません。所得割の税率は10%で一律です(10%でない市区町村もありますが、ほぼ10%です)。

契約期間が長いときの注意点

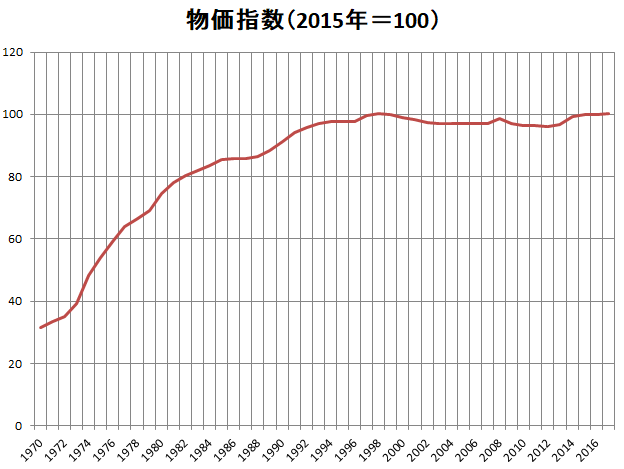

契約期間が長ければ長いほど、インフレリスクを考慮しなければなりません。

以下の図は、総務省が調査・公開している消費者物価指数の推移をグラフにしたものです。

この図は2015年の値を100とした指数ですが、2017年が100.4で、1986年が85.9です。この間、消費者物価は16.9%(100.4÷85.9)値上がりしたことになります。ただし、1996年頃からの物価は安定しているとも言えますので、時間が経てば物価が大きく上昇するとは限りません。

また、一般的な保険商品は、予定利率(運用によって保険会社が見込んでいる利回りと考えてください)が固定されています。そのため、景気がよくなって市場金利が上がると、結果として不利になる可能性が高いですので注意してください。

ハッピーバルーンに加入するメリットはある?

ハッピーバルーンについては、基本的におすすめしません。

正式名称は「新生存給付金付定期保険特約付5年ごと利差配当付養老保険」ですが、何とも長い名前ですね。「ハッピーバルーン」というのは愛称です。

この商品は「新生存給付金付定期保険特約」がついた「5年ごと利差配当付養老保険」です。「新生存給付金」と「定期保険」が切り離せないという点に注意が必要ですが、これは養老保険と同じような効果を持たせるためにそうなっていると考えれば良いでしょう。

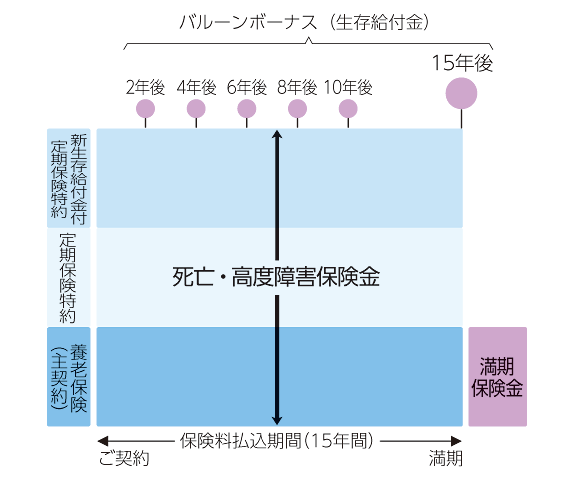

しくみ図は次のとおりです。

引用元:ハッピーバルーン|明治安田生命

図に「2年後」~「15年後」とありますが、これが生存給付金を受け取れるタイミングです。生存給付金は死亡保険金額の5%を毎回受け取れるので、死亡保険金額が200万円なら10万円ずつ受け取れます。最後の回(15年後)は25%ですので50万円です。

こうしてお金を受け取ると、ちょっと得した気分になるかもしれませんが、決していいことはありません。なぜなら、前倒しでお金を受け取るとその分、運用期間が短くなるからです。それなら満期でまとめてお金を受け取る方がトータルとしては得になります。

また、「5年ごと利差配当付」については考慮しなくても良いです。

利差配当とは、保険会社が予定していた運用利回りを超えた場合において、契約者に対して配分するもの。

市場金利が低いときは期待できないので、ないものと考えた方が良いです。配当がありますと言った方が、商品が良く感じられる効果を狙っているのかもしれません。

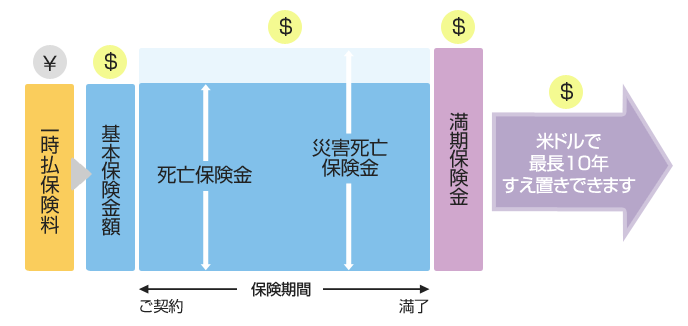

米ドル建一時払い養老保険に加入するメリットはある?

米ドル建一時払い養老保険は、為替リスクがとれないのであればおすすめしません。

しくみ図は次のとおりです。

外貨建ての保険は、保険料や保険金額が外貨建てになっています。

保険料の支払いや保険金の受け取りを円で行う場合は、保険会社が定めたレートで換算されます。レートについては2018年6月22日時点で1米ドル=110.55円となっています。

この商品の魅力は高い予定利率です。2018年6月に契約した場合は3.15%となっています。同じ時期における国内商品の予定利率が1%を割る水準なので、この数字だけ見ると良い商品に見えます。

ただし、外貨建ての商品なので、為替リスクがあります。

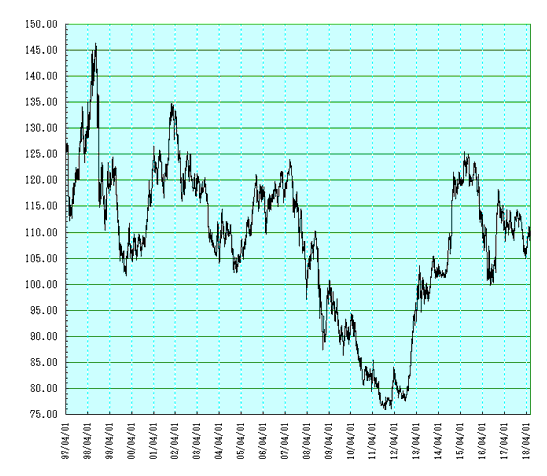

為替相場の変動はとても大きいので、安易にとらえるべきではありません。過去30年の為替相場の推移は以下のとおりですが、大きく動いているのがわかると思います。

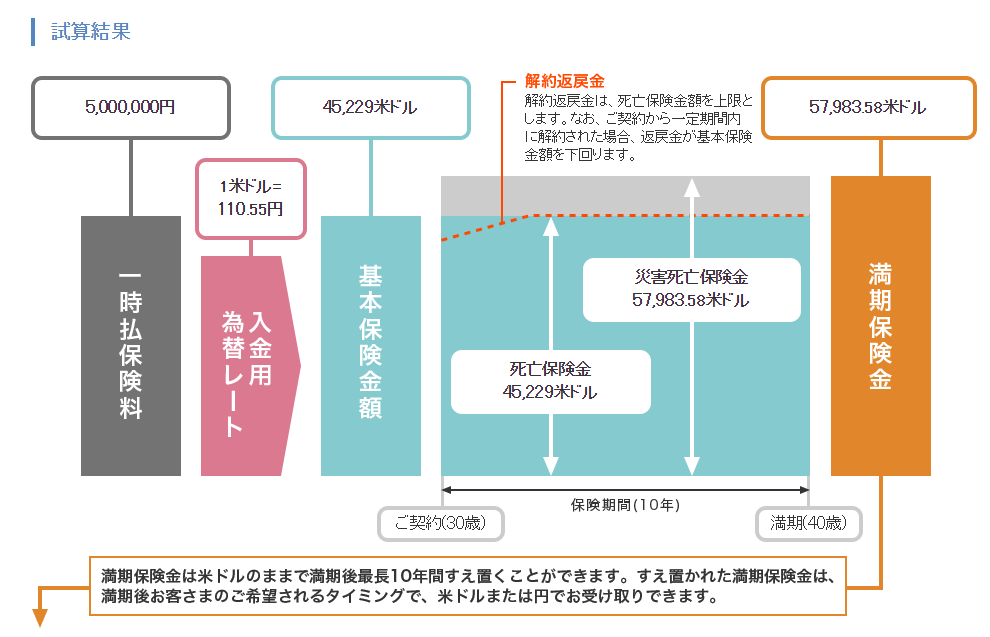

明治安田生命のホームページでは、為替相場の変動をシミュレーションできるページが用意されています。これを利用して試算してみると、30歳の男性が一時払い保険料として500万円を支払った場合、以下のような結果になります。

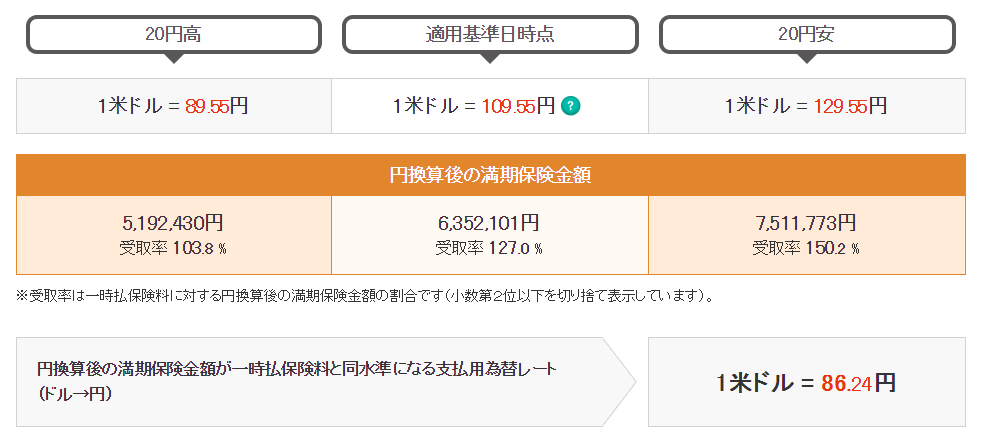

満期保険金は57,983.58米ドルで、20円円高になった場合の日本円による受取額は5,192,430円、20円円安になった場合は7,511,773円です。円安になるとすごく増えますので、そういう意味では魅力的です。

また、1米ドルが86.24円よりも円高になると元本割れすることもはっきり書かれています。

このシミュレーションはかなりよく出来ていますので、ぜひみなさんも試してみてください。

まとめ

明治安田生命の養老保険は、特にきわだった特徴があるというわけではありません。ごく一般的な商品だと言えます。

オーソドックスな養老保険については明治安田生命に限らず、加入するメリットが見いだせないのでおすすめしません。ハッピーバルーンについてはなおさらです。米ドル建一時払い養老保険については、為替リスクが取れるのなら検討しても良いでしょう。

なお、外貨建て商品は他の会社にもあります。以下の記事で書きましたので、参考までにご覧ください。

参考記事:ソニー生命の養老保険に加入するなら、どれがおすすめ?

参考記事:プルデンシャル生命の養老保険を、加入する価値があるか検討してみた

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります