日本は市場金利が低いため、保険会社も魅力のある貯蓄型保険を販売することができない状況です。

しかし海外なら金利の高い国もあるため、保険会社各社は外貨建ての貯蓄型保険の販売に力を入れています。そのため興味を持っている人も多いのではないでしょうか。

そこで、この記事では円建て保険のかわりとして外貨建て保険を検討している人のためにどのように選んだらよいか解説します。

Contents

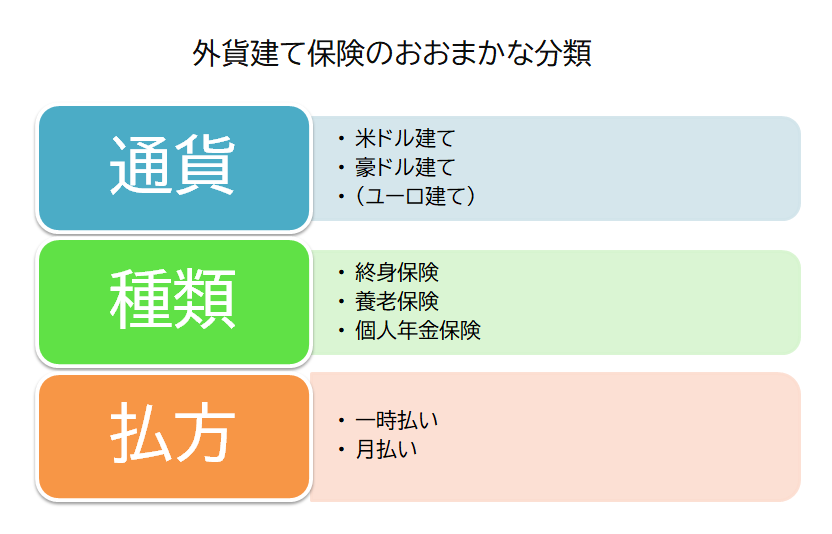

外貨建て保険の全体像

外貨建て保険について検討するうえではまず以下の3点に注目しましょう。

保険の種類は終身保険、養老保険、個人年金保険の3つです。

学資保険など他の保険にも外貨建ての商品はありますが、この記事をご覧の方であれば資産運用や老後の資金作りを目的として外貨建て保険の活用を考えている可能性が高いでしょう。そのため、この記事ではこれら3つの使い分けについて解説します。

通貨の種類は主に米ドルか豪ドルです。ユーロ建ての商品はほとんどありません。保険料の払方については月払いか一時払いのいずれかと考えましょう。

外貨建て保険の場合は一時払い専用の商品がたくさんあります。月払いの商品であれば基本的に半年払い、年払い、前納払いなどができます。

外貨建て保険を選ぶときはこの3点に注目すると頭が整理できます。

外貨建て保険を比較するときのポイント

前項での解説をふまえ、外貨建て保険をどのように選んだらよいか解説します。

保険の種類はどう選ぶ?

終身保険、養老保険、個人年金保険のどれを選ぶかという問題ですが、これは運用期間と目的によってわけるべきでしょう。

保険料の一時払いが可能で、10年前後の運用を考えているなら一時払いの養老保険が適しています。

終身保険でも解約すれば解約返戻金を受け取ることができますが、終身保険は長期の運用が前提の商品なので10年程度の期間では払い込んだ保険料を上回ることが困難だからです。

老後の資金作りが目的であれば終身保険と個人年金保険のいずれでも構いません。なぜなら終身保険を契約しても任意のタイミングで解約して解約返戻金を受け取ることができるからです。

なお保険料を月払いする場合、保険料の支払期間中における死亡保障がほしいのであれば個人年金保険は避けましょう。なぜなら個人年金保険は、保険料の支払期間中に死亡した場合はそれまでの積立金しか受け取れないからです。

終身保険でもこのような商品はあるので、外貨建て保険を運用だけでなく保障を得る目的で契約するときは注意してください。

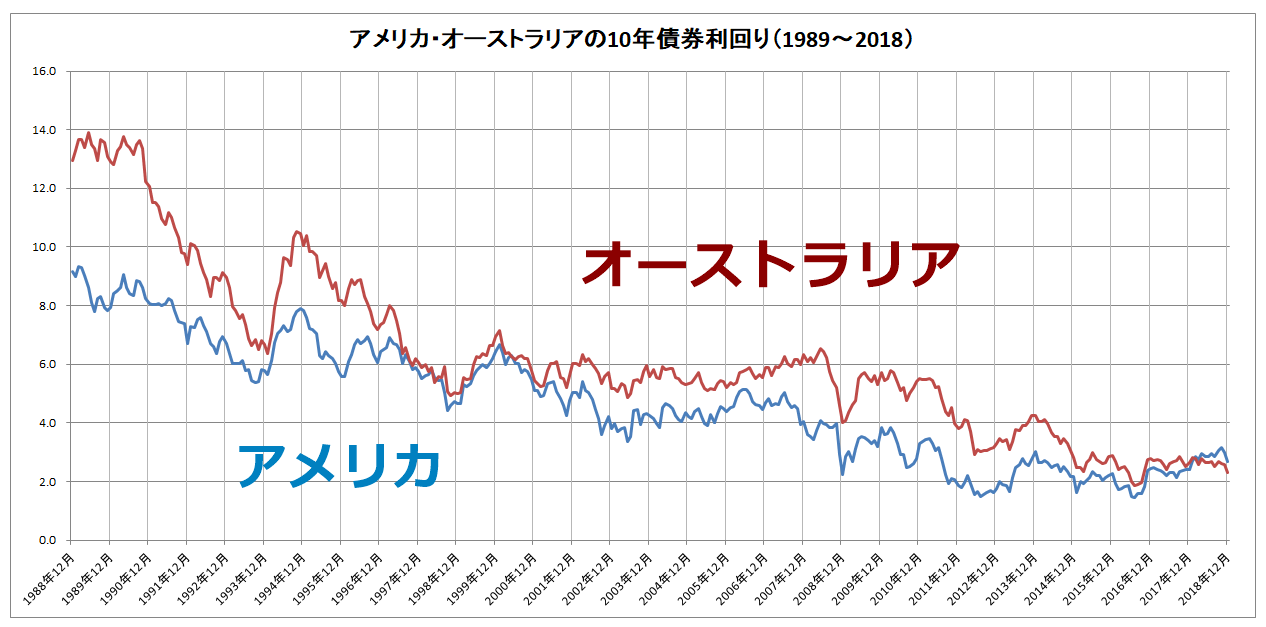

通貨の種類はどう選ぶ?

通貨の種類は米ドルと豪ドルです。どちらが良いかという保証は誰にもできませんので、最終的にはこれまでの推移などを参考にして自身で判断するしかありません。

なお市場金利(10年債券利回り)は以下のように推移しています。

データ引用元:インベスティング・ドットコム日本版

アメリカとオーストラリアはおおむね同じような動きをしており、金利水準はオーストラリアのほうがやや高いです。

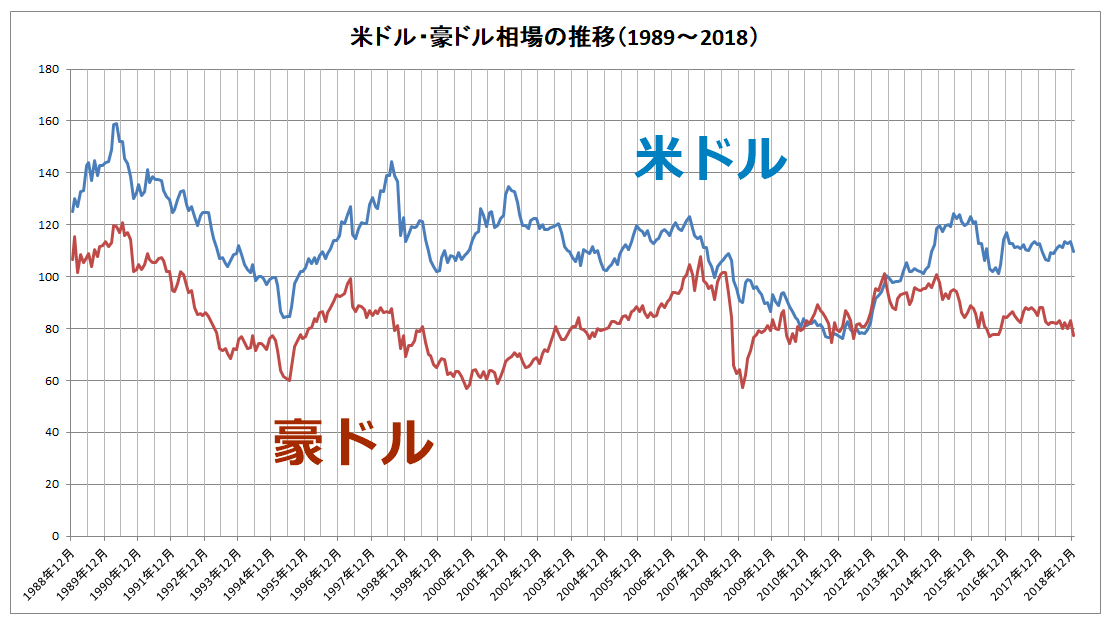

為替相場の推移も両国が同じような動きをしていますね。

データ引用元:インベスティング・ドットコム日本版

外国為替市場における取引高のシェアは米ドルが87.6%、豪ドルが6.9%(2016年)と圧倒的に米ドルが高いですし、どちらの国力が強いかと言えばアメリカと答える人のほうが多いでしょう。

そういう意味で通貨の信頼性は米ドルのほうが高いでしょうが、最終的には自身で判断してください。

迷うなら米ドルを選ぶほうが無難かもしれません。

積立利率・予定利率の高さを見る

外貨建ての保険はそれぞれ予定利率・積立利率が設定されています。

この数字は各国通貨の市場金利をもとにして決められています。イメージとしては銀行預金の金利に近いですが、実際は違いますので注意してください。

基本的にはこの値が高いほうが有利で、2019年2月現在では2%前後の水準に設定されている商品が多いです。ただし後述する手数料に相当する金額が差し引かれるので、その金額も含めて最終的な利回りが決まります。

商品の利回りを比較するときは、いくらの保険料を払うといくら戻ってくるのかという視点で行ってください。

予定利率の数字だけで判断しないようにしましょう。

保険料の支払いが円ベースなのか外貨ベースなのか

月払いで保険料を支払う外貨建て保険の場合、毎月の保険料が円ベースなのか外貨ベースなのかに注目してください。

たとえば円ベースで毎月1万円の保険料を支払う場合、為替レート次第でその月に積み立てられる保険料は外貨建てで100ドルになることもあれば50ドルになることもあります。

そのため保険料の支払いが終わった時点でいくらの保険料が外貨ベースで積み立てられているかがわかりません。

毎月の保険料が100ドルと決まっている場合は1年で1200ドル、30年で3万6000ドルだということはあらかじめわかります。そのかわり、毎月の円ベースの保険料が1万円のこともあれば2万円になることもあります。

いずれにもメリットとデメリットがあるので、保険料の支払いが終わった時点で外貨建ての積立金がわかっているほうが良ければ後者を選びましょう。

一時払いの商品か月払いの商品か

契約の時点で保険料を一時払いできるのであれば一時払い専用の商品を選ぶことができます。

一般論で言えば保険料は一時払いをするほうが有利になりますが、外貨建て保険は為替相場の影響が大きいので最終的な結果は相場次第としか言えません。

なお一時払いが可能な場合は月払いの商品で全期前納(全期間分の保険料を保険会社に預けておく方法)もあります。加入するときに代理店で相談し、有利なほうを選びましょう。

手数料の高さを見る

外貨建て保険を契約する場合、契約初期費用、解約控除、年金管理費、為替手数料などさまざまな手数料がかかります。

契約初期費用

保険料の支払いをした時点で、契約の締結・維持、死亡保障などにかかる費用という名目で差し引かれる費用です。

一時払いの外貨建て保険であれば3~7%程度が差し引かれます。保険料を月払いする場合の率については明示されていない保険会社が多いですが、同様の水準と考えて良いでしょう。

解約控除

外貨建て終身保険の場合、契約してから10年以内に解約すると解約返戻金から解約控除という費用が差し引かれます。

明治安田生命「つみたてドル建て終身」の場合、解約控除の金額は「積立金×70%×解約控除率(20%×(1-経過月数/120))」という計算式で求めます。計算式からわかるとおり、10年に近づけば近づくほど解約控除の金額は少なくなります。

仮に積立金が100万円で5年後に解約すると、1,000,000万円×70%×20%×(1-60/120)=70,000円です。負担が大きいのでなるべく早期に解約しないで済むようにしましょう。

為替手数料

為替手数料は保険料を円で支払うときと、解約返戻金や年金を円で受け取るときにかかります。

基本的に外貨への交換はTTMというレート(銀行が顧客と取引するときの基準レート)に手数料を上乗せします。1ドルあたり25銭~50銭くらいが平均ですが、年金を受け取る場合は1銭という商品もあります。

年金管理費

外貨建個人年金保険の年金を受け取る場合、残りの年金の管理費という名目で責任準備金の0.4%程度が差し引かれるのが一般的です。

手数料を1つ1つ比較するのはあまり効率的ではありません。代理店でシミュレーションをしてもらい、いくらの保険料を払うといくら戻るのかという点を確認するほうが簡単です。

死亡保障がほしいかどうか

外貨建て保険を資産運用目的だけでなく、遺族保障を得る目的でも使いたいということもあるでしょう。そのような場合は保険料支払期間における死亡保険金の金額に注意してください。

個人年金保険の場合は積立金が戻ってくるにすぎないので、契約の初期に万が一のことがあっても十分な金額を受け取ることはできません。そのため死亡した場合にいくら受け取れるのか確認しておいてください。

その他の要素

外貨建て保険の中には円ベースで目標の金額に達したとき、自動的に円建ての保険に切り替えてくれるものがあります。

たとえば三井生命の外貨建て一時払い養老保険「ドリームロード」は円建ての目標値を100~200%の間で設定しておくことができます。為替相場の予測は難しいので、こうした機能は積極的に利用を検討したほうが良いです。mi

まとめ

外貨建て保険のホームページやパンフレットには、予定利率や積立利率が記載されていることが多いです。

しかし費用(手数料)については十分に公開されていないので、ホームページやパンフレットだけを見てもどの商品が有利なのかという判断が難しいです。

外貨建て保険を契約するなら複数の保険会社の商品を扱う代理店(乗合代理店)を利用し、シミュレーションしてもらってしっかり比較して選びましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります