明治安田生命の外貨建て一時払い終身保険「エブリバディプラス」はその仕組みがとても複雑です。一般の人ならホームページやパンフレットをちょっと見ただけでは十分に理解できないかもしれません。

エブリバディプラスは予定利率が円建ての終身保険よりも高く、為替の動向次第ではメリットもある商品なのですが、世間ではデメリットばかりが強調されている傾向があります。

そこでこの記事ではエブリバディプラスの仕組みや大事なポイントについて、中立な立場でわかりやすく解説します。

「対面で説明してほしい」

と思う方は無料で相談出来る保険相談サービスを利用してみることをオススメします。

保険相談サービスは専門家に相談しながら今の自分に適した保険プランを選ぶことが出来ます。

Contents

エブリバディプラスの商品内容

エブリバディプラスは外貨建ての一時払いの終身保険です。外貨の種類は「米ドル」と「豪ドル」の2つから選べます。ここまでは基本ですね。

この商品のポイントを1つ1つ確認していきましょう。

公式サイト: 外貨建・エブリバディプラス > 商品内容|明治安田生命

契約から5年間の保障は最低限におさえられている

エブリバディプラスは、契約してから5年間(第1保険期間)については死亡保障が最低限の水準におさえられています。

契約時に支払った外貨ベースの保険料(基本保険金額)から契約初期費用(3.8%)を差し引いた残りは「積立金」となりますが、第1保険期間では、死亡給付金として受け取れるのは基本保険金額と同額です(ただし災害死亡時は割増があります)。

そのため、支払ったお金を返してもらっているに過ぎないとも言えます。

しかし第2保険期間に入ると10年ごとに死亡保険金が増額されます。エブリバディプラスには最低保証予定利率(0.50%)があり、それを上回る場合に死亡保険金額が増加します。

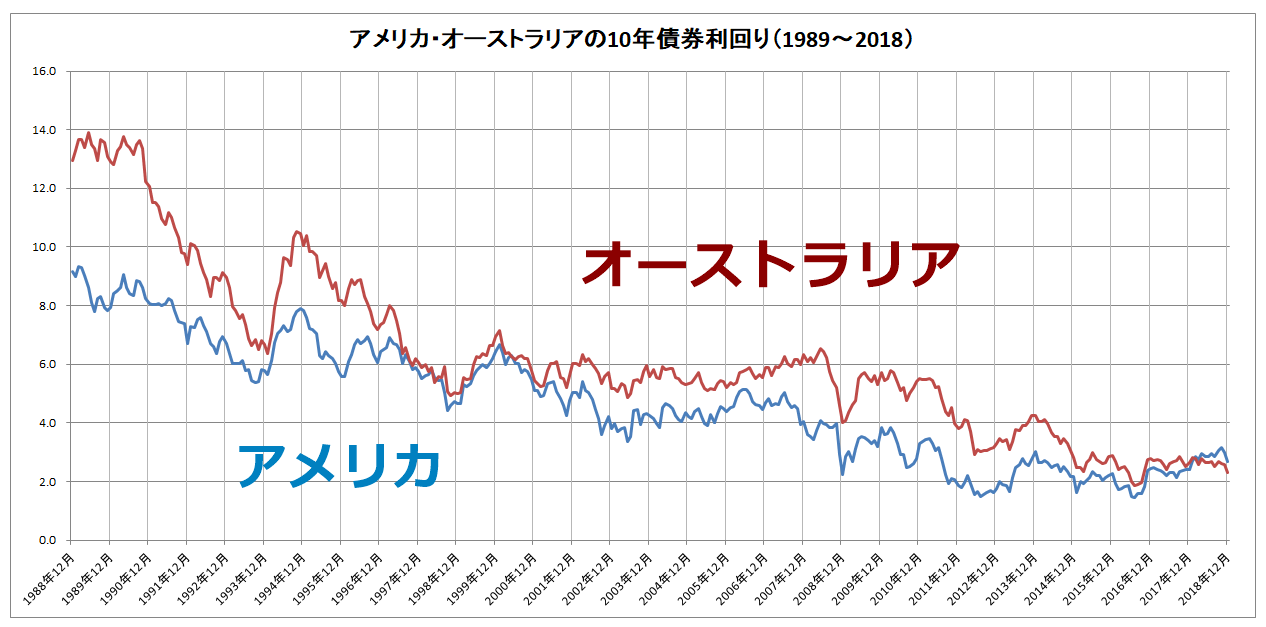

予定利率についてはホームページで確認することができます。2019年2月1日~15日が契約日になる場合の予定利率は米ドルが3.27~3.62%、豪ドルが2.78~3.17%(契約年齢によって違います)となっています。

予定利率は10年国債の金利をもとにして決まりますが、ここ30年におけるアメリカとオーストラリアの市場金利は以下のように推移しています。参考にしてください。

データ引用元:インベスティング・ドットコム日本版

一時払いの外貨建て保険は保障を得ることが目的で加入する人が少ないため、第1保険期間において死亡保険金額が少ないことはあまり問題にならないでしょう。

積立金や解約返戻金は時間の経過とともに増える

エブリバディプラスを契約すると、積立金や解約返戻金は少しずつ増えていきます。そのときに適用される予定利率は10年ごとに更新されます。

ただし積立金に予定利率をかけた金額が増えるのではなく、ここから後述する保険契約関係費用が差し引かれます。そのため預金のようなイメージでとらえないようにしましょう。

予定利率は銀行預金の利率とは違います。

目標を達成すると円建て終身保険に自動移行する設定ができる

エブリバディプラスは「円建終身保険移行特則」を付加しておくと、目標値に到達したときに自動的に円建ての終身保険に切り替えてくれます。

株式投資やFXでは、一定の利益が生じた場合に自動的に注文を出してその利益を確定することができますが、これと同じ仕組みと考えれば良いでしょう。

指定可能な目標値は「105%」「110%~200%(10%単位)」から選べ、毎営業日に判定してもらえます(ただし契約から1年以上が経過してからになります)。

為替相場の変動は予測できないので、欲張らずに一定の利益が得られたらそれで良しとするのであれば、この目標値を設定しておくと良いでしょう。

為替相場の予測はプロでも難しいです。欲張らないのが無難です。

高齢の両親がいる場合は要注意!

この記事を読んでいる人の中には、高齢の両親が銀行でエブリバディプラスを勧められて契約してしまったため、どんな商品なのか調べている人もいるのではないでしょうか。

銀行が外貨建て保険をあたかも定期預金のように販売して苦情になるケースがとても多いため、金融庁も問題視しています。

契約者本人が保険を契約する意思がなければクーリングオフをすることができるので、なるべく早めに検討しましょう。

クーリングオフは申込日またはクーリングオフについて書かれた書面の交付日のいずれか遅い日からその日を含めて8日以内(土日祝を含む)であれば可能です。ただし返金は外貨で行われる点に注意してください。

参考:銀行が高齢者に外貨建て保険販売、殺到する苦情の信じ難い中身|DIAMOND online

信用できそうな銀行も信用してはいけない

銀行はかつて公的機関だったせいか、まさか自社の利益だけのために商品を売っては来ないだろうという勘違いがされやすいですが、そんなことはありません。

銀行も一企業。利益のために結構えげつない売り方をしてきます。

注意してください。

銀行の窓口で 500万円を定期預金にしてほしいと伝えお金を渡した。その際に窓口の職員

から「普通預金口座に入れておくので、来週もう一度来てほしい」と言われたので、次回定期預金の書類を渡してもらえると思っていた。

翌週、銀行に出向いたら別室に案内され、銀行の職員などから何やら勧誘を受けた。定期預金の書類を受け取りに来ただけなのに、どうして勧誘をするのかと不思議に思ったが、差し出された書面に署名し押印した

エブリバディプラスの手数料は高い

外貨建ての保険は手数料が高いというイメージをお持ちではないでしょうか。そのイメージは決して間違いではありません。ここではエブリバディプラスの手数料について解説します。

契約初期費用

まず契約をした時点で基本保険金額(ドルベースの払込金額)×3.8%の契約初期費用がかかります。投資信託で言えば販売手数料に相当する金額と考えれば良いでしょう。

しかし投資信託はノーロード(販売手数料が無料)という商品も多いので、比較にならないほど高い手数料です。これは批判されても仕方ないと言えます。

保険契約関係費

契約の維持・管理等に必要な費用や予定利率を最低保証するための費用のほか、死亡保険金・災害保険金の支払いにかかる費用という名目の手数料です。これは毎年かかります。投資信託なら信託報酬と同じようなイメージです。

前者は契約から10年間は積立金×0.43%、それ以降は0.23%で、後者は開示されていません。毎年かかるので、決して無視できないコストと言えます。

為替手数料

保険料の支払いのために外貨を準備できない場合は円入金特約を付加することで、円のまま支払うことができます。

また保険金を円で受け取ったり円建て終身保険に移行したりするときも同様に所定の為替レートで手続きをしてもらうことができますが、いずれも手数料が発生します。

保険料を円で支払う場合の手数料

円入金特約を付加する場合の為替レートはTTM+50銭です。TTMとは「対顧客電信売買相場仲値」のことで、円と外貨を交換するときの基本レートです。実際は明治安田生命所定の金融機関の値となります。

この計算式にある50銭が手数料相当額と考えれば良いでしょう。

保険金を円で受け取る場合の手数料

円で保険金を受け取ったり円建終身保険に移行したりするときはTTM-50銭というレートになります。なおこのレートは将来、変更される可能性がある点に注意してください。

市場価格調整という見えないコストに注意

エブリバディプラスを中途解約する場合、「市場価格調整」という負担が生じることがあります。

エブリバディプラスの積立金は固定金利の債券等で運用されています。債券は満期を待たずに売却すると、売却価格が満期まで保有していた場合と比べて低くなることがあります。

このような形で生じるリスクを契約者に負担させる仕組みが市場価格調整です。なお以下のような関係になるので必ずしも損をするわけではありません。

- 解約時の市場金利 > 契約時の市場金利 → 解約返戻金は減少

- 解約時の市場金利 < 契約時の市場金利 → 解約返戻金は増加

一番大事なのは為替リスク

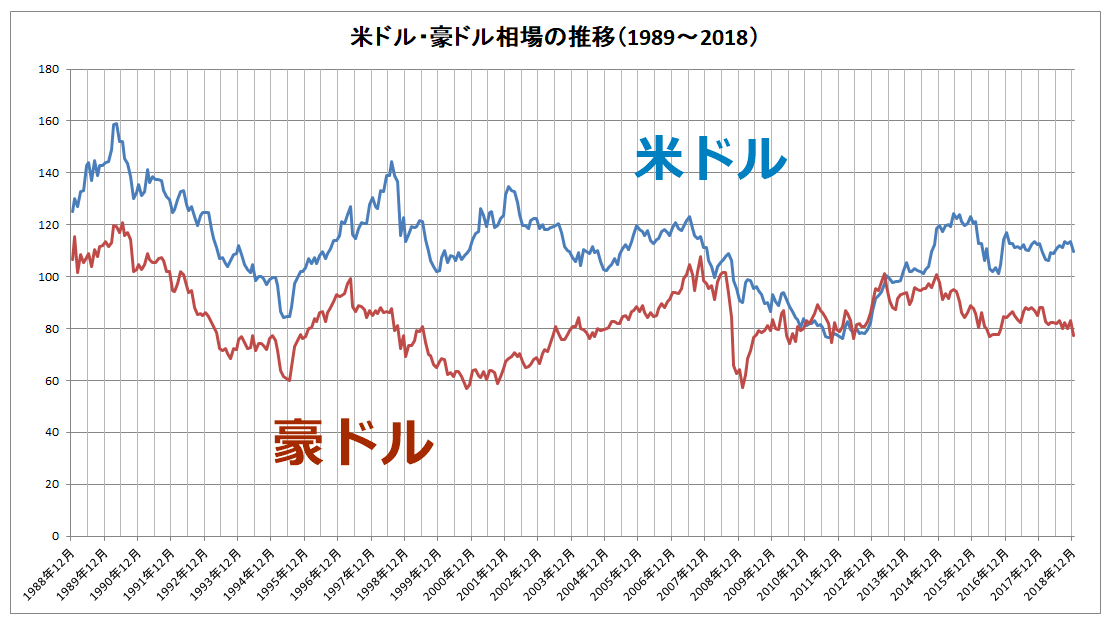

外貨建て保険を契約するうえで一番、損得に与える影響が大きいのは為替リスクです。

1988年から30年間の為替レートの推移は以下のとおりです。

データ引用元:インベスティング・ドットコム日本版

米ドルにせよ豪ドルにせよ、5年程度の期間でも為替相場は大きく変動することがあります。特にリーマンショックのときは豪ドルが110円程度から一気に60円を割り込むところまで豪ドル安になりました。

為替相場はこのように事件があると大きく相場が動きます。そのため、エブリバディプラスを契約するなら円建終身保険移行特則を検討するほうが良いかもしれません。

まとめ

外貨建て保険については手数料が高いという点を指摘する人が多いのですが、一番重要なのは為替リスクです。

外貨建て保険は報道で問題視されることが多くありますが、その理由はこうしたリスクを理解できない、本来なら売るべきでない相手に対して十分な説明をしないで売っているからです。

そのためきちんと商品の性質を理解して利用する分には問題ありません。目標値に到達したときに自動で円建終身保険に切り替えてくれる機能を上手に使えば資産運用も可能です。

少なくとも明治安田生命はホームページにおいて十分な情報提供を行っています。こうした資料を読み込む力がないのであれば、契約を見送るべきでしょう。

調べてもよくわからないという方は対面で説明が聞ける保険相談サービスなどを利用しましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります