マニュライフ生命「こだわり外貨終身」は米ドルまたは豪ドルから契約通貨を選べる外貨建ての終身保険です。この保険にはさまざまな注意点があるので、契約前によく理解しておくことが必要です。

そこで、この記事では「こだわり外貨終身」を契約するうえで知っておいてほしいポイントやメリット・デメリットについて解説します。

またメットライフ生命「ドルスマート」とよく比較されるので、両者の違いについても解説します。

Contents

こだわり外貨終身のポイントを整理

マニュライフ生命「こだわり外貨終身」は米ドルまたは豪ドル建てで契約する終身保険で、仕組みそのものは円建ての終身保険とおおよそ同じです。

ただし外貨建て保険特有の注意点や他の商品と違うポイントがたくさんあるので、以下で1つずつ解説します。

公式サイト:こだわり外貨終身|マニュライフ生命

毎月の保険料は外貨ベースで決まっている

同じマニュライフ生命の外貨建て保険である「こだわり個人年金」の場合、毎月の保険料は円ベースで決められています。そのため為替相場次第で毎月の外貨建て保険料は変わります。

しかし「こだわり外貨終身」の保険料は外貨ベースなので、逆に円で支払う保険料の金額は毎月変わることになります。

積立利率が変動する

「こだわり外貨終身」の積立利率はマニュライフ生命が毎月設定する「基準積立利率」によって設定されます。

積立利率が毎月見直されるので市場金利の変化が反映されるのがメリットです。また、1.5%の最低保証利率があるのでそれ未満にはなりません。

なお30歳男性が死亡・高度障害保険金100,000米ドルという条件で加入する場合、毎月の保険料は191米ドル(非喫煙者料率。後述します)になります。

積立利率が変わらないという前提で計算すると、以下のように解約返戻金が増えていきます。実際は変動しますが、ある程度の確率でこの間のどこかにおさまる可能性があると考えれば良いでしょう。

| 積立利率 | 60歳(経過年数30年) | 65歳(契約前35年) | 70歳(経過年数40年) |

|---|---|---|---|

| 1.50% | 70.394米ドル(102.3%) | 74.831米ドル(108.8%) | 79.259米ドル(115.2%) |

| 2.50% | 82.471米ドル(119.9%) | 92.554米ドル(134.6%) | 104.080米ドル(151.3%) |

| 3.00% | 89.439%(130.0%) | 103.069米ドル(149.8%) | 118.841米ドル(172.8%) |

仮に積立利率が70歳まで3.0%で続くと返戻率は172.8%という高い値になります。為替相場が大きく円高に傾いても、これだけ増えればある程度は吸収できる可能性が高いでしょう。

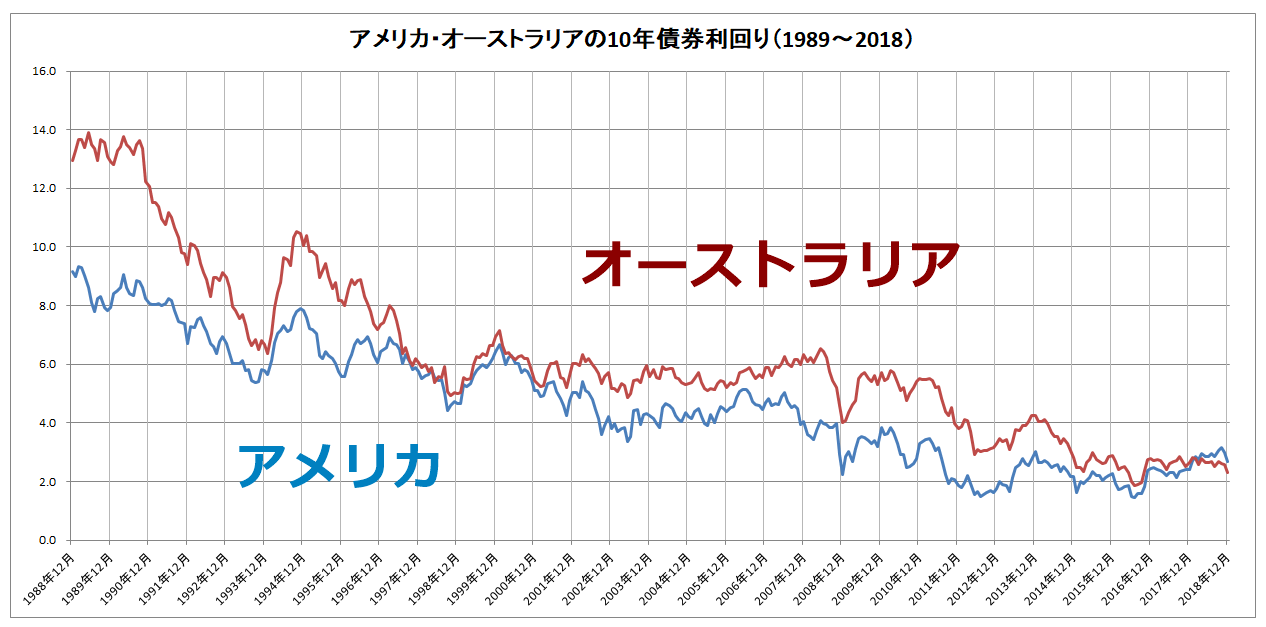

なお日米豪の長期金利は以下のように推移しています。詳細はパンフレットを確認してください。

データ引用元:インベスティング・ドットコム日本版

3大疾病にかかったときに保険料の払込免除が受けられる

「特定疾病保険料払込免除特約」を付加すると、悪性新生物(がん)、急性心筋梗塞、脳卒中のいずれかにかかって所定の状態になった場合、以降の保険料の払込が免除されます。そしてその免除された金額が「特約の積立金」として解約返戻金に加算されます。

所定の状態とは一般的な3大疾病保険(特定疾病保険)とおおむね同じです。がんについてはがんと診断確定されることだけが条件なので、かかった場合はほぼ条件に該当すると考えて良いでしょう。

ただし急性心筋梗塞と脳卒中については俗に「60日ルール」と呼ばれる厳しい条件がついています。そのため単にかかっただけでは保険料が免除されない点に注意してください。

最近の3大疾病保険は急性心筋梗塞と脳卒中の要件を緩和している商品が多いですが、こだわり外貨終身の条件は古いタイプと同じです。かかっただけで免除されると思わないようにしましょう。

保険料はタバコを吸うかどうかで変わる

「こだわり外貨終身」の保険料は被保険者が過去1年以内に喫煙歴があるかどうかで変わります。被保険者の健康状態によって保険料を変える商品は、死亡保険や医療保険であれば珍しくありません。

「こだわり外貨終身」の場合は喫煙歴がなければ10%程度、保険料が安くなります。告知だけでなく検査(コチニン検査)が行われ、その結果で判断されます。

タバコを1年吸っていないだけで10%も保険料が変わるので、1年間ガマンしてから加入するというのもありかもしれません。

「こだわり外貨終身」の手数料について

外貨建て保険は手数料に相当する金額が円建ての保険と比べて高いです。そのため、1つ1つについて正しく理解しておくことが大事です。

保険関係費

毎月支払う保険料の一部は保険関係費として、保険の締結や維持にかかる費用という名目で差し引かれます。ただしその料率については契約年齢や性別などによって異なるため明示されていません。

なお明治安田生命の外貨建て一時払い終身保険「エブリバディプラス」では、契約から10年間は積立金に対して年0.43%、10年経過後は0.23%の費用を控除しています(ただしこれだけではありません)。1つの目安にしてください。

解約控除

「こだわり外貨終身」を解約したり払済定額終身保険に変更したりした場合は解約控除という負担があります。

こちらも計算式が明示されていませんが「こだわり個人年金」では「積立金額×36%×(1-経過月数/120)」という計算式で求めます。1つの参考にしてください。

要するに、これは契約してから10年以内に解約すると発生する負担です。短期で解約すると負担が大きいので注意しましょう。

為替手数料

保険料を支払うときは「TTM+50銭」(米ドル・豪ドル共通)、保険金を円で受け取るときは「TTM-1銭」(米ドル)、「TTM-3銭」(豪ドル)というレートで換算します。この「50銭」「1銭」「3銭」が手数料にあたります。

TTMとは対顧客電信売買相場仲値のことで、市場金利にもとづいて金融機関が決めるものです。マニュライフ生命が指定する金融機関の値が採用されます。

年金管理費

無配当年金特約または無配当年金支払移行特約を付加した場合、年金支払期間中に「責任準備金×0.4%」相当額が年金管理費として責任準備金から控除されます。

為替リスクについて

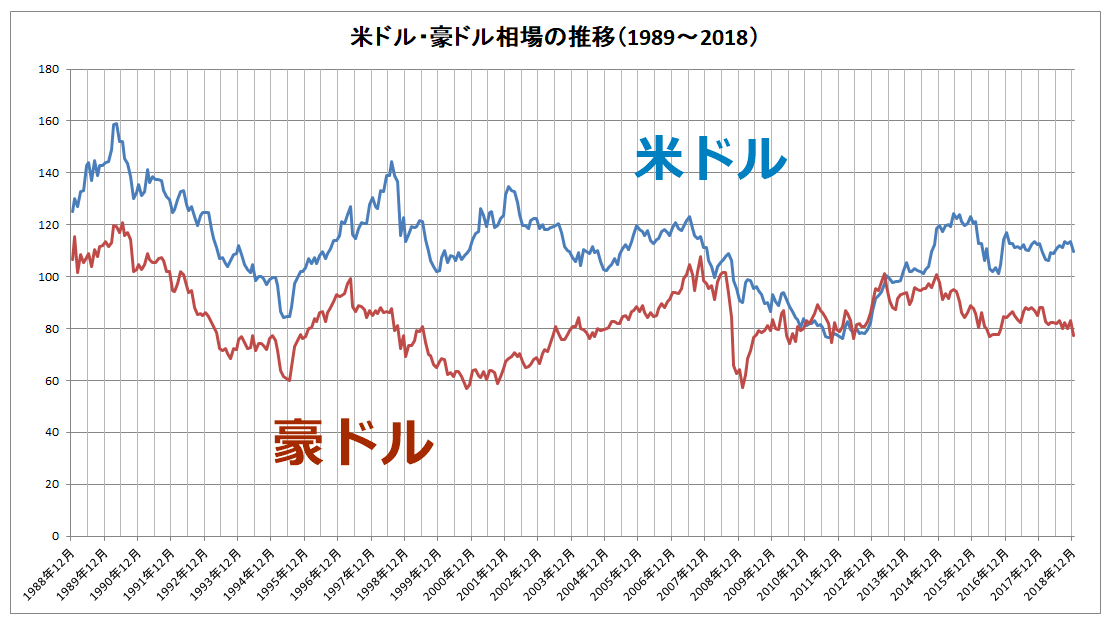

外貨建て保険を契約することによる損得に一番大きな影響を与えるは為替リスクです。大きく増えることもあれば、反対に大きく減ることもあります。

為替相場は5年程度の期間でも大きく変動することがあります。過去の相場をみれば明らかです。

データ引用元:インベスティング・ドットコム日本版

為替相場の予想はプロでも難しいです。そのため「こだわり外貨終身」に加入するときは代理店で為替相場が大きく動いたときのシミュレーションをしてもらって、どのくらいの影響があるか必ず試算してもらいましょう。

メットライフ生命「ドルスマート」とどちらが優れている?

「こだわり外貨終身」は、メットライフ生命のUSドル建終身保険「ドルスマート」と比較されることが多いようです。そこで、両者の違いについて整理しておきます。

公式サイト:「ドルスマート」パンフレット|メットライフ生命

契約通貨の種類と払方

「こだわり外貨終身」は米ドルと豪ドルの2種類から契約通貨を選べますが、「ドルスマート」は米ドルのみです。

また「こだわり外貨終身」は円でのみ保険料の支払いが可能ですが「ドルスマート」は米ドルでの支払いも可能です。

積立利率と最低保証について

積立利率はいずれも市場金利や運用実績に連動しますが、最低保証利率は「こだわり外貨終身」が1.5%、「ドルスマート」が3.0%と大きく違います。

ただし、ここから保険関係費などの手数料にあたる金額が差し引かれます。いずれも詳細が公開されていないので、最終的にどちらが有利なのかというのは試算してみないとはっきりしたことは言えません。

「ドルスマート」は低解約返戻金プランが選べる

「ドルスマート」は、保険料の払込期間における解約返戻金を基本プランよりも低くおさえている低解約返戻金プランが用意されています。

低解約返戻金プランは、解約返戻金を低くおさえる時期があるかわりに保険料が安くなっています。この時期に解約しないで済む資金であれば低解約返戻金プランのほうが有利です。

保険料の違い

ホームページにシミュレーションが用意されていないので比較が難しいのですが、パンフレットに掲載されているデータによって、かろうじて30歳男性・60歳払済の月払い保険料だけは比較が可能です。

保険金額が100,000米ドルの例ですが、保険料は以下のとおり大きく違っています。

- 「こだわり外貨終身」(非喫煙者保険料率)191米ドル

- 「こだわり外貨終身」(喫煙者保険料率) 不明

- 「ドルスマート」(低解約返戻金特則なし)148米ドル

- 「ドルスマート」(低解約返戻金特則あり)134.7米ドル

「こだわり外貨終身」の喫煙者保険料率は不明ですが、少なくとも非喫煙者保険料率より高いことは間違いありません。

3大疾病にかかったときの保険料払込免除の条件が違う

いずれもがん(悪性新生物)、急性心筋梗塞、脳卒中のいずれかにかかり所定の状態に該当すると、以降の保険料が免除されます。

がんの場合はいずれもがんと診断確定されたときに以降の保険料が免除になります。

しかし急性心筋梗塞と脳卒中の場合、「ドルスマート」は所定の手術を受けるか継続して20日以上の入院をしたときという条件です。「こだわり外貨終身」と比べてかなり緩くなっています。

いずれにしても、かかっただけで保険料が免除されるわけではない点に注意してください。

まとめ

外貨建て保険は基本的に、為替リスクがとれる人向けの商品です。

先述したとおり為替レートは大きく変動することがあるため、資金が倍になる可能性があるかわりに半分になってしまうリスクもあります。このリスクがとれない人は契約すべきではありません。

なお「こだわり外貨終身」と「ドルスマート」を比べるなら、たとえば保険見直し本舗のようにいずれの商品も扱っている代理店で設計してもらい、じっくり話を聞きながら比較するのがおすすめです。

契約する期間が長期にわたるので納得いくまで質問し、疑問点をすべて解消したほうがいいですよ。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります