2018年12月に販売が開始された明治安田生命「つみたてドル建終身」は、月払いによるドル建て(米ドルのみ)の終身保険です。

予定利率が低い円建ての終身保険に魅力を感じないことを理由に、外貨建ての終身保険を検討している人も多いのではないでしょうか。

そこで「つみたてドル建終身」を検討している人のために、加入する魅力があるかどうかについてわかりやすく解説します。

Contents

明治安田生命「つみたてドル建終身」とはどんな保険か

まず、つみたてドル建終身の基本を確認しましょう。

つみたてドル建終身の基本的な仕組み

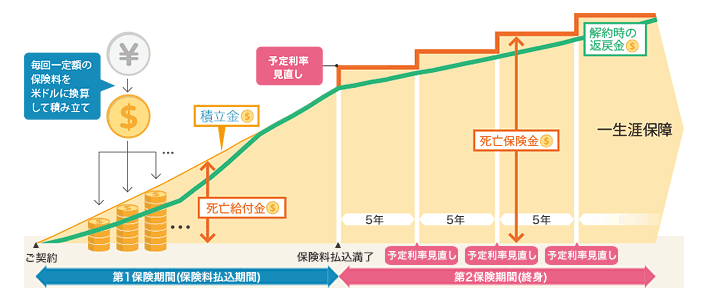

つみたてドル建終身は終身保険のため、一生涯が保障の対象となります。

そして保険料の払込を終えるまでの期間を「第1保険期間」、それ以降を「第2保険期間」と定めています。この区分けをまず意識してください。

引用元:つみたてドル建終身|明治安田生命

第1保険期間のポイント

「第1保険期間」は保険料の積立を行う期間です。この期間におけるポイントは以下のとおりです。

第1保険期間は10~30年の間で設定できる

保険料の払込期間である第1保険期間は10年から30年の間で設定することができます。ただし設定できるのは5年刻みになります。

保険料は日本円でのみ支払いが可能

保険料は日本円でのみ支払いが可能で、所定の為替レートで米ドルに換算されて積み立てられます。

日本円で支払った保険料はTTM+50銭というレートで米ドルに換算されますが、この50銭が手数料相当額です(TTMとは通貨を交換するときの基準となるレートです)。

死亡給付金は一般的な終身保険より少ない

つみたてドル建終身は終身保険なので、加入している間に被保険者が死亡した場合は死亡給付金を受け取ることができます。ただし、第1保険期間に死亡した場合はそれまで積み立ててきた積立金相当額しか受け取れません。

通常の終身保険なら契約時に決められた保険金額の受け取りができますが、つみたてドル建終身では一般的な終身保険より少ない金額しか受け取れませんので注意が必要です。

解約返戻金は低い水準におさえられている

解約返戻金については「低解約返戻金型」なので、第1保険期間中(そのうち契約から15年間)は低い水準におさえられています。契約から10年未満の場合は70%、10年以上15年未満なら70%+経過月数に応じた所定の割合、15年以上なら100%と定められています。

なお明治安田生命ではホームページにシミュレーションが用意されており解約返戻金がどのように推移するのかが詳細にわかるので、加入を検討しているなら必ず確認しておきましょう。これは他の保険会社ではみられない、意外と画期的なことです。

死亡給付金が少ない点や高度障害保険金が受け取れない点に注意しましょう。

第2保険期間のポイント

保険料の払込が終わると第2保険期間となります。この期間におけるポイントは以下のとおりです。

保険金は米ドルのまま受け取ることもできる

保険料の払込が終われば解約返戻金も通常の水準になるので、解約してお金を受け取るのも1つの方法です。しかし、終身保険なのでそのまま据え置く人のほうが多いでしょう。

据え置く場合は第2保険期間開始日から5年ごとに予定利率が見直されます。

予定利率はアメリカ国債の金利をもとにして決まるので、その金利が上がれば適用される予定利率も高くなります。もちろん金利が下がれば予定利率も低くなりますが、0.25%の最低保証予定利率が設定されているのでそれ以下にはなりません。

最低保証される予定利率があるといっても、現在の日本と同じでこれ以上下がりようがない水準です。

保険金の受け取り方法がいろいろある

第1保険期間が終わると、解約して返戻金を一時払い個人年金保険の保険料にあてて年金を受け取るという形にすることも可能です。

「つみたてドル建終身」の手数料についてしっかり理解

外貨建て保険は手数料が高いというイメージがあるのではないでしょうか。そこで、どのような手数料がかかるのか解説しますのでよく理解しておいてください。

保険契約にかかる手数料

保険契約にかかる費用(手数料)は次の2つです。

保険契約関係費用

契約の締結や維持管理にかかる費用、保険金などの支払いにかかる費用です。毎年かかります。その金額は被保険者の契約年齢や性別・加入してからの経過期間等により異なるという理由で開示されていません。

なお、同社が販売しているエブリバディプラス(一時払い外貨建て終身保険)では、契約から10年間は積立金に対して年0.43%、10年経過後は積立金に対して年0.23%となっています。これが1つの目安になるでしょう。

解約控除

契約してから10年を経過するまでに解約する場合にかかる費用です。計算式は以下のとおりです。

積立金×70%×20%×(1-経過月数/120)

この計算式からわかるとおり、契約してからの期間が10年に近づけば近づくほど解約控除の金額は小さくなります。早期に解約すると負担が大きいので、なるべく避けましょう。

外貨の取り扱いにかかる手数料

外貨の取り扱いにかかる費用(手数料)は次の3つです。

保険料の払込時にかかる為替手数料

先述しましたが、日本円で支払った保険料はTTM+50銭というレートで米ドルに換算されます。この50銭が手数料にあたります。なおこの手数料率は変更される可能性がある点に注意してください。

保険金・解約返戻金の受取時にかかる為替手数料

日本円で保険金や解約返戻金を受け取る場合はTTM-50銭というレートで計算されます。そのため往復では1米ドルあたり1円の手数料がかかっていることになります。

口座引き出し手数料等

保険金や解約返戻金を米ドルで受け取る場合はそのための口座が必要ですが、その口座への振込や引き出しの際に手数料がかかることがあります。

何となく「高い」と思うのではなく、どんな手数料がかかるのか正しく把握しておきましょう。

円建ての終身保険と比較した場合のメリット

以上で解説してきた点と重複する内容もありますが、円建て終身保険と比較した場合のメリットについて整理してみましょう。

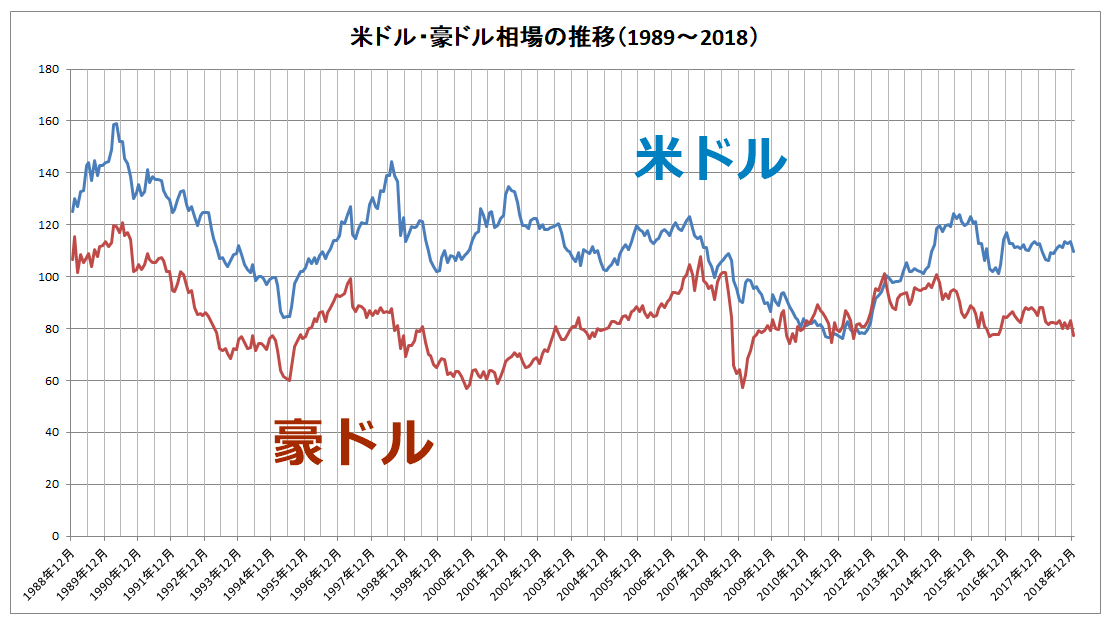

為替差益が得られる可能性がある

外貨建て保険のメリットは為替差益が得られる可能性があるという点です。ただし、もちろん同じ程度の為替差損が生じるリスクと背中合わせです。

1988年から30年間の為替相場は以下のように推移しています。5年程度の期間でも50%前後の変動が起きる可能性があります。その点をよく考えておきましょう。

データ引用元:インベスティング・ドットコム日本版

予定利率が高い

記事執筆時点(2019年2月)における日本の予定利率は0.25%程度という、史上最低とも言える低水準です。

しかしアメリカの市場金利(10年国債)は2.6320%(2019年2月10日)であり、つみたてドル建終身の第1保険期間における予定利率も2.10%(2019年3月1日時点)という高い水準に設定されています。

なおつみたてドル建終身は予定利率が変動する商品ですが、第1保険期間の間は契約時のままです。予定利率が見直されるのは第2保険期間からで、その開始日から5年ごとである点に注意してください。

払込終了時に円高でも据え置ける

解約返戻金の受け取りを検討しているときに円高であると、受け取れる日本円が想定していたよりも少ない金額になるかもしれません。

そんなときでも急いで解約する必要がないのであればそのまま据え置いて、円安になったときに解約することが可能です。

配当金がある

つみたてドル建終身は利差配当付タイプの保険です。そのため、決算において剰余金があれば配当金が支払われることがあります。円建ての保険は無配当の商品が多いですが、外貨建ての保険なら少しは期待できるでしょう。

「つみたてドル建終身」のデメリット・注意点

最後につみたてドル建終身のデメリットや注意点を整理しておきます。

- 受け取れる保険金額が事前にわからない

- 第1保険期間における死亡給付金は少ない

- 第1保険期間の解約返戻金がおさえられている

- 市場金利が低下すれば予定利率も下がる

受け取れる保険金額が事前にわからない

つみたてドル建終身は日本円で毎月支払う保険料の金額が決められています。しかし為替相場は日々変わるので、ドルベースで積み立てられる保険料は毎月一定の金額にはなりません。

そのため、ドルベースでも加入した時点でいくらの死亡給付金を受け取れるのかということがわかりませんし、円ベースならなおさらです。想定外に少ない金額になることもあるので注意しましょう。

第1保険期間における死亡給付金は少ない

先述したとおり、第1保険期間の死亡給付金は積立金相当額になります。円建ての終身保険ならたとえ加入してから1ヶ月しか経過していなくてもまとまった金額を受け取ることができますが、つみたてドル建終身の場合はそうではありません。

また、通常の終身保険には高度障害保険金がありますが、つみたてドル建終身には高度障害保険金はありません。

明治安田生命は、第1保険期間における給付を減らすことで第2保険期間の給付を増やしていると説明しています。

第1保険期間の解約返戻金がおさえられている

つみたてドル建終身は低解約返戻金型終身保険であり、第1保険期間における解約返戻金が低い水準におさえられています。第1保険期間における解約返戻金を低くおさえることで、保険料を割安にできるというメリットがあります。

ただし、これは円建ての終身保険にも多くみられるのでつみたてドル建終身だけのデメリットとは言えません。

市場金利が低下すれば予定利率も下がる

つみたてドル建終身の予定利率が変動タイプであることは先述したとおりです。そのため、アメリカの市場金利が下がれば予定利率も引き下げられます。

市場金利に連動することのデメリットは、メリットと表裏一体です。

まとめ

明治安田生命のつみたてドル建終身は情報開示がしっかりしているので、加入を検討するために必要な情報の大半はホームページで得られます。

明治安田生命ほど詳細にわかるシミュレーションを用意している保険会社は他にありませんので、加入を検討しているならぜひ積極的に活用してください。

ただし仕組みが複雑な商品であることには変わりません。そのため、加入するなら代理店で説明を詳しく聞き、誤解している点や理解不十分な点がないかどうか確認してからにするのが良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります