日本の市場金利が低いことから、保険会社各社は外貨建て商品の販売に力を入れています。

外貨建て保険は米ドルと豪ドル建ての商品がほとんどですが、この記事では豪ドル建ての外貨建て保険だけを取り上げおすすめの商品を種類別(終身、個人年金など)に紹介します。

あわせて外貨建て保険を契約するときの注意点についても説明しますので、外貨建て保険の契約が初めてならよく確認しておいてください。

Contents

外貨建て保険を契約するメリット・デメリット

まず初めて外貨建て保険を契約する人のために、外貨建て保険を契約するメリットとデメリットについて解説します。

外貨建て保険を契約するメリット

外貨建て保険を契約するメリットとしては以下のような点が挙げられます。

- 予定利率(積立利率)が高い

- 為替レート次第で大きく増える

- 保険料の支払いが終わった時点で円高であってもすえ置ける

外貨建て保険の魅力は予定利率(積立利率)が高いことです。

最低保証利率が設定されていることもあり、利率が高いときに契約しておくと有利です。ただし後述しますが手数料も高いので予定利率(積立利率)の高さだけで判断しないようにしてください。

また、為替レート次第で大きく資金が増えます。仮に円高になってしまっても、円安になるまですえ置いて待つことができる商品も多いです。

外貨建て保険を契約するデメリット

一方、外貨建て保険を契約することには以下のようなデメリットがあります。

- 手数料が円建ての保険よりも高い

- 為替レート次第で大きく損をする

外貨建て保険は円建ての保険よりも一般に手数料が高いです。契約時の手数料、毎年かかる手数料、為替手数料、解約時の解約控除などさまざまな名目で差し引かれます。

そのため外貨建て保険の損得を考えるならこうした費用を考慮して総合的に判断することが必要です。

またメリットの裏返しですが、いくら予定利率が高くても為替レート次第で大きく損をする可能性があります。為替相場の推移についてはよく理解しておいてください。

その商品の利回りは予定利率(積立利率)から手数料を控除した残高で考えましょう。

豪ドルと米ドル、どちらの外貨建て保険が良い?

商品数は豪ドルで契約が可能な商品よりも米ドルで契約可能な商品のほうが多いです。そのため選択肢が多いという意味では米ドルのほうが良いと言えます。

ただ外貨建て保険は豪ドル建てでも米ドル建てでも仕組みは変わりません。商品の違いは予定利率(積立利率)だけと言っても差し支えないでしょう。

あとは両国の市場金利がどうなるか、為替がどう動くかで決まりますがこうした点を予測するのはきわめて困難です。しかし最低限、過去の推移だけは把握しておきましょう。

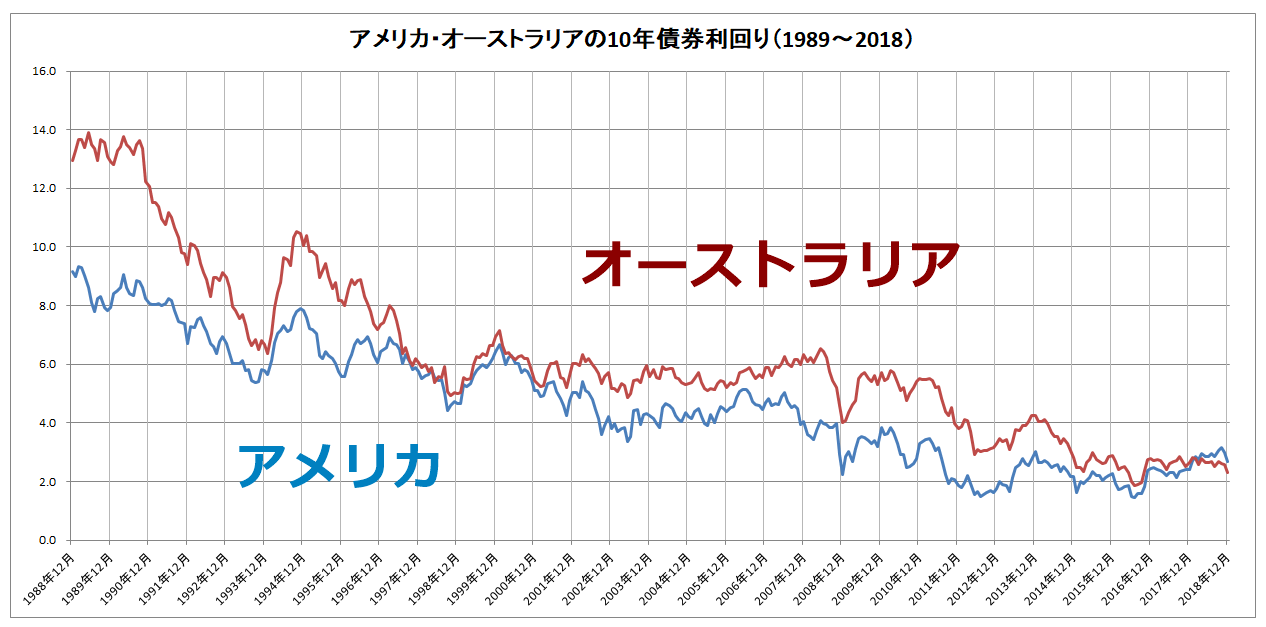

アメリカ・オーストラリアの市場金利の推移は以下のとおりです。市場金利は若干、オーストラリアのほうが高いです(クリックで拡大します)。

データ引用元:インベスティング・ドットコム日本版

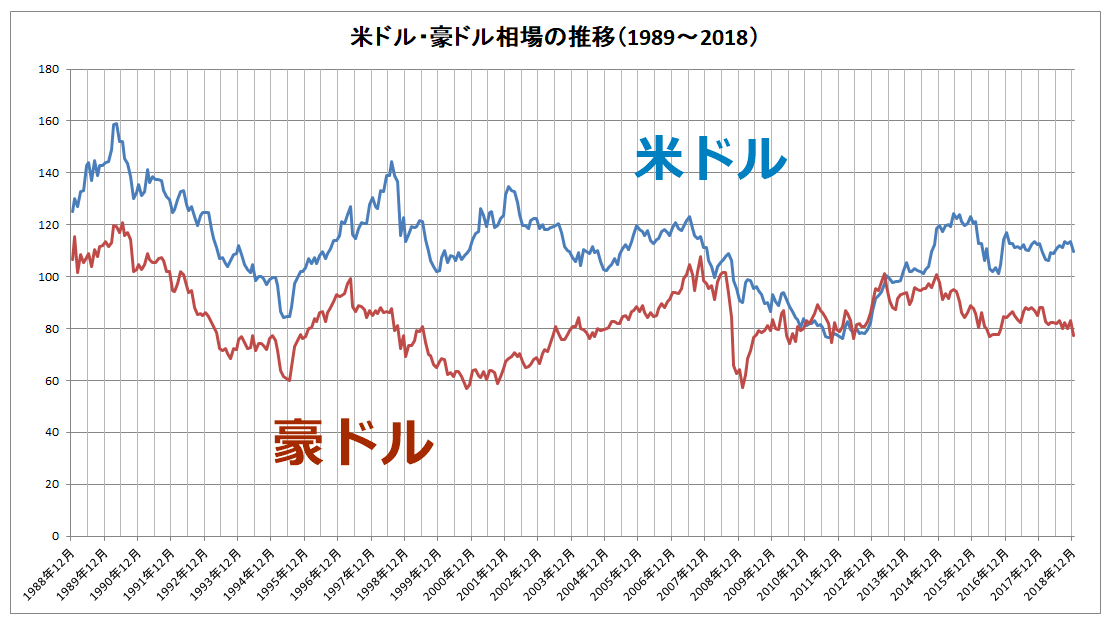

また、米ドルと豪ドルの為替相場の推移は以下のとおりです(クリックで拡大します)。

データ引用元:インベスティング・ドットコム日本版

こうした動向と今後の経済の予測をふまえ、どちらの通貨で契約すべきか判断しましょう。

いずれも素人が先行きを予測するのは難しいので、あまり深く考えないほうが良いかもしれません。

おすすめの豪ドル建て保険・種類別の紹介

以下、おすすめの豪ドル建て保険を終身保険・養老保険・個人年金保険にわけて紹介します。

おすすめの豪ドル建て終身保険

外貨建て終身保険は一時払い専用の商品と月払いができる商品があります。予定利率はいずれも市場金利に連動し、それぞれ最低保証される利率が定められています。

エブリバディプラス(明治安田生命)

エブリバディプラスは一時払いの豪ドル建て終身保険です。予定利率は2019年2月1日~15日が契約日になる場合で2.78~3.17%、最低保証予定利率は0.50%となっています。

エブリバディプラスの特徴は、円ベースでの目標値を達成すると自動的に為替リスクのない円建ての終身保険に切り替えてくれる設定が可能な点です。

為替相場の予測は難しく、一時的に利益が出ていてもそのまま放置しておくと損になる可能性もあるので無難な水準に設定しておくと良いでしょう。

詳しくは以下の記事をご覧ください。

こだわり外貨終身(マニュライフ生命)

こだわり外貨終身は月払いの豪ドル建て終身保険です。積立利率は2.40%(2019年3月1日を契約日とする契約に適用される利率)で、最低保証利率は1.50%です。

こだわり外貨終身は「特定疾病保険料払込免除特約」を付加すると、被保険者が悪性新生物(がん)、急性心筋梗塞、脳卒中のいずれかにかかって所定の状態になった場合は以降の保険料が免除されます。

悪性新生物はがんと診断確定されただけで免除になりますが、急性心筋梗塞や脳卒中は所定の状態が60日以上続く必要がありやや条件が厳しいのであまり期待はできません。

詳しくは以下の記事をご覧ください。

関連記事:こだわり外貨終身(マニュライフ)レビュー 「ドルスマート」との違いも解説

ドリームクルーズワイド(三井生命)

ドリームクルーズワイドは月払いの豪ドル建て終身保険です。予定利率は2.50%(2019年2月1日~2月28日に責任開始日がある場合)で最低保証予定利率は2.00%です。

ドリームクルーズワイドは「低解約返戻金特則」を付加することで、通常のプランよりも保険料を安くすることが可能です。ただしその名のとおり保険料の払込期間における解約返戻金は少なくなるので注意してください。

また「保険料払込免除特約」を付加するとがん、急性心筋梗塞、脳卒中で所定の状態になった場合のほか、要介護2以上となった場合や身体障害者手帳が交付されたときも以降の保険料が免除になります。

公式サイト:ドリームクルーズワイド|三井生命

おすすめの豪ドル建て養老保険

2019年において新規の契約が可能な外貨建て養老保険はほとんどありません。以下の2つはいずれも一時払いの商品である点に注意してください。

ドリームロード(三井生命)

ドリームロードは一時払いの豪ドル建て養老保険です。

予定利率はドリームロードステップが2.25%、ドリームロードが1.90%(保険期間5年)、2.25%(同10年)、2.50%(同15年)となっています。ドリームロードの予定利率は市場金利に連動しないので満期まで契約時の利率が適用されます。

ドリームロードは明治安田生命のエブリバディプラスと同様に円ベースでの目標値を設定しておくことができるので、目標を達成したら自動的に円建ての確定年金にすることが可能です。

なお、契約初期手数料が最大で7%という高い水準ですが、基本的に満期まで加入していればそれが影響するわけではありません。詳しくは以下の記事をご覧ください。

関連記事:三井生命「ドリームロード」の契約手数料「7%」にとらわれてはいけない

豪ドル建・一時払養老保険(明治安田生命)

明治安田生命の「豪ドル建・一時払養老保険」の予定利率は2.74%(2019年2月16日~2月28日が契約日になる場合)で、こちらもドリームロードと同様に市場金利には連動しません。保険期間は10年のみです。

契約初期費用は基本保険金額に対して2.95%なのでドリームロードより低くなっていますが、ドリームロードも「最大」で7%なので、実際は申し込まない限りはわかりません。

なお満期のときに円高だったとしても最長で10年間のすえ置きが可能です。その他に目立った特徴はありませんが、ドリームロードと比較するときは予定利率だけで結論を出さないように注意してください。

公式サイト:豪ドル建・一時払養老保険|明治安田生命

きちんと比較するなら代理店でシミュレーションしてもらうしかありません。

おすすめの豪ドル建て個人年金保険

外貨建て個人年金保険は商品の数が多いのですが、積立利率が低く魅力のない商品も多いです。そんな中でいくつかおすすめできそうな商品を選びました。

ドリームフライト(三井生命)

ドリームフライトはオーソドックスな豪ドル建ての個人年金保険です。積立利率は2.50%(2019年2月1日~2月28日に適用されるもの)で、10年ごとに更改されます。最低保証利率は2.00%です。

ドリームフライトは年金を確定年金として受け取る方法と保証期間付終身年金として受け取る方法の2つがあります。終身年金なら死亡するまで受け取れるので、生活費不足のリスクに備えることができます。

ただし年金額は確定年金よりも少なくなるので、代理店のシミュレーションで確認したうえでどちらにするか決めてください。

詳しくは以下の記事をご覧ください。

こだわり個人年金(マニュライフ生命)

こだわり個人年金の予定利率は2.10%で、最低保証利率は1.50%です。こだわり個人年金も年金を確定年金と保証期間付終身年金のいずれかとして受け取ることが可能です。

なおドリームフライトもこだわり個人年金も毎月の保険料が円ベースです。たとえば月に1万円、2万円のように契約時点で決めます。ただしこだわり個人年金は1万円単位での増額が可能ですがドリームフライトはできません。

為替レートの推移によっては円ベースで保険料が決まっていると、外貨ベースの目標値に届かなくなる可能性があります。

詳しくは以下の記事をご覧ください。

アットウィル(ニッセイ・ウェルス生命)

アットウィルは年金の受取方式に特徴のある一時払い個人年金保険です。

アットウィルの年金受取り方式は「終身年金プラン」「ながいき年金プラン」「確定年金プラン」の3つがあります。「終身年金プラン」の場合は最短で契約から2カ月後に年金の受け取りを開始することができます。

契約時に豪ドル建ての年金額は確定し、受け取り保証期間があるのでその間に万が一のことがあっても家族が年金を受け取ることができます。とてもユニークな商品なので検討の余地はあるでしょう。

公式サイト:アットウィル|ニッセイ・ウェルス生命

アットウィルは独特な仕組みなのでしっかり理解するようにしてください。

まとめ

市場金利にしても為替相場にしても、先行きを正確に予測することは困難です。そのため、市場金利に連動して予定利率(積立利率)が変わる商品なら最低保証利率を重視しても良いかもしれません。

なお終身保険、養老保険、個人年金保険のどれを選ぶにしても、最終的に一番大きな影響を与えるのは為替相場です。

外貨建て保険を契約するのであれば豪ドル・米ドルのいずれであってもその点は変わりませんので十分注意してください。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります