マニュライフ生命の「こだわり個人年金」は、米ドルまたは豪ドル建ての個人年金保険です。

この商品は老後の資産形成のために利用することを想定したものと考えられますが、契約期間が長期にわたるうえ為替相場の影響を大きく受けるので、その仕組みを十分に理解してから契約することが大事です。

この記事では「こだわり個人年金」の契約を検討している人のために、どんな商品なのか解説します。

Contents

マニュライフ生命「こだわり個人年金」はどんな保険なのか

まず「こだわり個人年金」の基本的な特徴について解説します。公式サイトやパンフレットと合わせて参考にしてください。なおパンフレットはホームページで見ることができます。

公式サイト:こだわり個人年金(外貨建て)|マニュライフ生命

運用は米ドル建てか豪ドル建て

「こだわり個人年金」は米ドル建てまたは豪ドル建てで契約ができます。

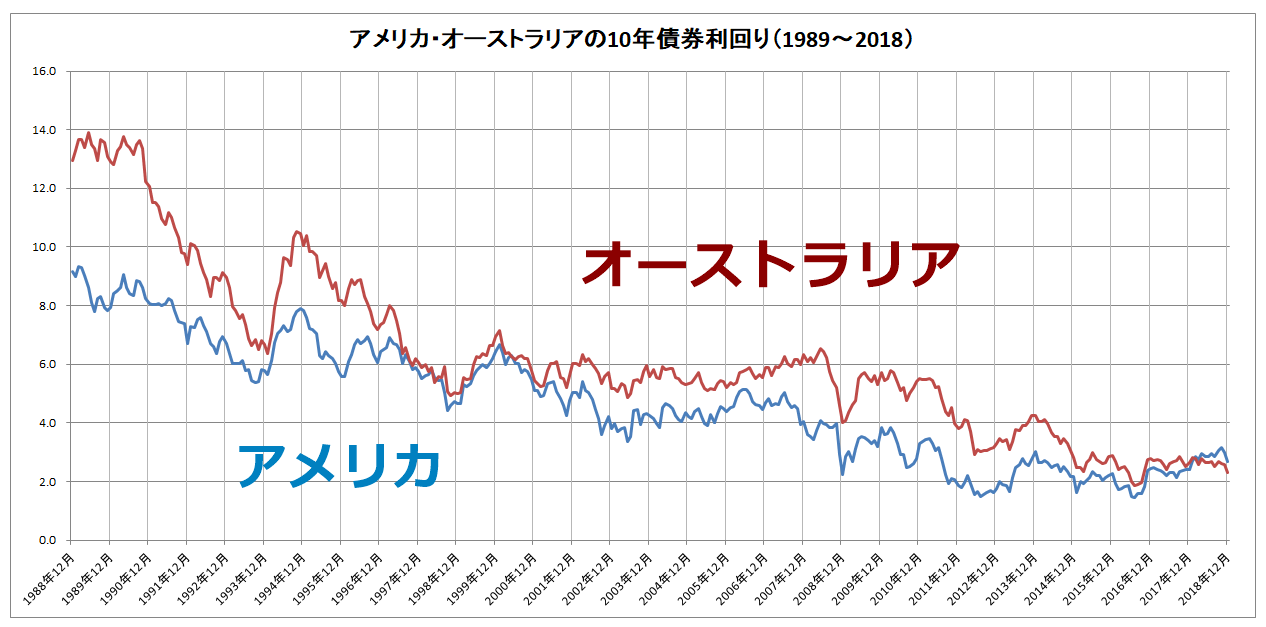

アメリカやオーストラリアは日本よりも市場金利が高いため、積立利率も高く設定されています。これが外貨建て保険を選ぶときの理由の1つになるでしょう。

パンフレットには、1992~2017年までの25年間における長期金利の推移のグラフ(以下)が掲載されています。

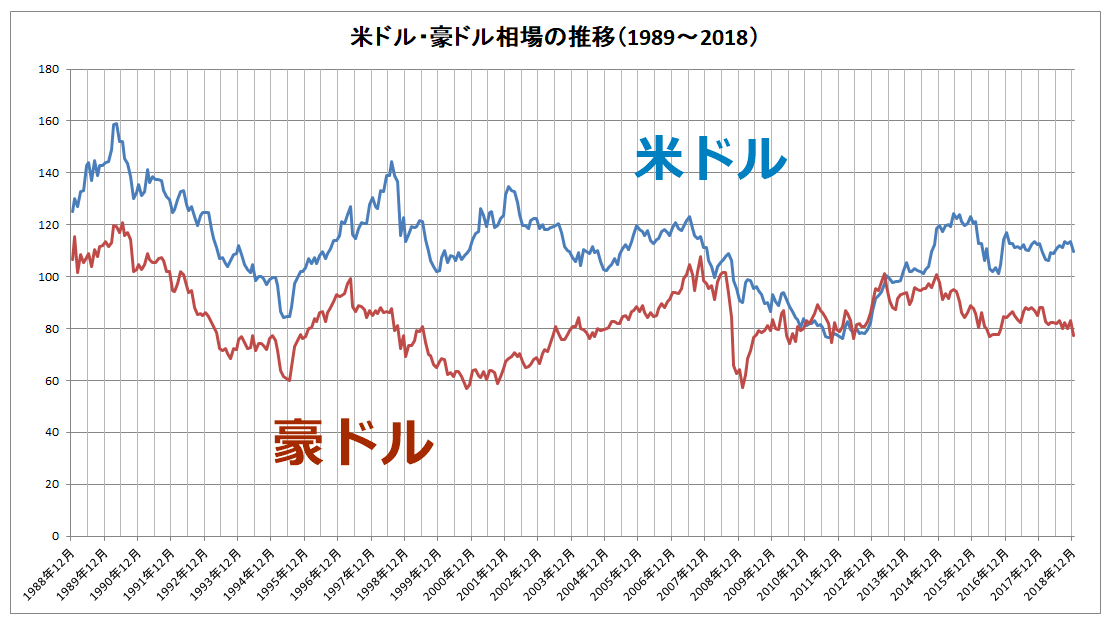

以下の図は1989年から2018年における為替レートの推移ですが、これを見るとわかるとおり、近年はアメリカやオーストラリアは2%くらいで推移しています。

データ引用元:インベスティング・ドットコム日本版

積立利率はマニュライフ生命が設定する「基準積立利率」をもとにして毎月設定されます。最低保証利率(1.5%)が設定されているため、この水準未満には下がりません。

積立利率はホームページに掲載されているので確認することができます。2019年3月1日を契約日とする契約に適用される積立利率は米ドルが3.0%、豪ドルが2.10%となっています。

ただし払い込んだ保険料がこの利率で増えていくわけではありません。手数料の支払い(後述します)があるため、実質的な利率はもっと低くなります。

市場金利はオーストラリアのほうが高いですが、予定利率は豪ドルのほうが低くなっています。

保険料の支払いを柔軟に変更できる

「こだわり個人年金」の保険料は円建てでのみ支払いが可能です。商品によっては外貨での支払いも可能なのでその点は少し残念です。

また、以下のように自由度が高いです。

- 1万円単位で保険料を自由に変えられる

- 家計が苦しいときなどに保険料の積立を一時、停止できる

- 満期を迎えたとき、希望すれば保険料の払込を延長することができる

「こだわり個人年金」は長期の資産形成を想定した商品なので、ニーズに対して柔軟に対応できる仕組みがあるわけです。

満期を迎えたときに延長することもできるので、余裕があるなら払込を続けて年金の受取額を増やすということも可能になります。

年金の受取方法が選べる

「こだわり個人年金」では、以下のように年金の受取方法を柔軟に選ぶことができます。

- 外貨建ての年金で受け取る

- 外貨建ての年金を、受け取りのつど円に換算して受け取る

- 年金原資を円に換算したうえで、円で年金を受け取る

- 年金を一括して受け取る

そして、もっと大事なのは以下の2つから選べるという点です。

- 保証期間付終身年金

- 確定年金

保証期間付終身年金として年金を受け取る場合、10年の保証期間がついたうえで終身で年金を受け取ることができます。確定年金として受け取る場合は5年または10年のいずれかから選びます。

確定年金として受け取る場合、満期日における積立額を決められた期間で分割して受け取るにすぎません。満期のときに1000万円の原資があり、10年間で受け取るなら毎年100万円ずつ10年間で受け取るというイメージです(実際は少し増えます)。

しかし終身年金なら死亡するまで年金を受け取ることができます。また10年間は保証されているのでその間に死亡した場合でも10年分は受け取れます。

ただし確定年金と比べれば毎年の年金額が少なくなるので、契約を検討しているなら代理店で試算してもらって判断しましょう。

年金の金額にもよりますが、国民年金のように死亡するまで受け取れるという終身年金はメリットがあります。

「個人年金保険料税制適格特約」を付加すると「個人年金保険料控除」が使える

以下の条件を満たしている場合は「個人年金保険料税制適格特約」を付加することで、支払った保険料は所得税や住民税の計算において「生命保険料控除」の特典を利用することができます。

- 年金受取人は契約者またはその配偶者のいずれかであること

- 年金受取人は被保険者と同一人であること

- 保険料払込期間が10年以上であること

- 確定年金の場合、年金支払開始日における被保険者の年齢が60歳以上かつ年金支払期間が10年以上であること

たとえば自分自身のために加入して保険料を支払い、満期になったら自分で保険金を受け取るときや、夫が妻のために保険をかけてあげるようなケースが該当します。

2012年1月1日以降に契約した場合、以下の計算式で求めた金額が生命保険料控除として扱われます。この控除は死亡保険や医療保険など他の保険とは別枠なので、それだけ優遇されています。

|

所得税

|

住民税

|

||

|

年間払込保険料

|

控除される金額

|

年間払込保険料

|

控除される金額

|

| 20,000円以下 | 払込保険料の全額 | 12,000円以下 | 払込保険料の全額 |

| 20,000円超40,000円以下 | (払込保険料×1/2)+10,000円 | 12,000円超32,000円以下 | (払込保険料×1/2)+6,000円 |

| 40,000円超80,000円以下 | (払込保険料×1/4)+20,000円 | 32,000円超56,000円以下 | (払込保険料×1/4)+14,000円 |

| 80,000円超 | 一律40,000円 | 56,000円超 | 一律28,000円 |

たとえば月2万円の保険料を毎月支払い、所得税率が5%、住民税率が10%として計算すると4万円×5%+2万8000円×10%=4800円の節税効果が得られます。

保険料として支払う24万円を元本として考えると4800円÷24万円=2%という計算になります(あくまで単純計算です)。銀行預金でこれだけの利息を得るのは定期預金でも難しいので、節税効果としては十分でしょう。

一般的な保険とは別枠になるので独立した節税効果が得られます。

手数料についてしっかり理解しよう

外貨建て保険の手数料は高いです。そのためどのような手数料がかかるのかということをよく理解しておきましょう。

保険関係費

外貨建て保険の手数料で一番大事なのが、保険料の払込期間において毎年かかる保険関係費です。ただし詳細は明らかにされていません。

一例を挙げると、明治安田生命が販売しているエブリバディプラス(一時払い外貨建て終身保険)では契約から10年間は積立金に対して年0.43%、10年経過後は積立金に対して年0.23%となっています(これ以外の費用もあります)。これを1つの参考にしてください。

保険関係費は毎年かかるランニングコストです。

解約控除

「こだわり個人年金」を解約する場合は「解約控除」という手数料(負担)が必要になります。その金額は以下の計算式で求めます。

積立金額×36%×(1-経過月数/120)

分母に120という数字が入っているため10年を超えるとゼロになります。つまり、契約から10年未満で解約するときにかかる手数料ということです。

5年経過後の積立金額が100万円の場合、1,000,000円×36%×(1-60/120)=180,000円です。かなりの負担なので、なるべく解約しないで済むようにしましょう。

年金管理費

年金の支払期間になると責任準備金×0.4%相当額が年金管理費として発生します。

為替手数料

保険料の支払時や年金の受け取りにおいては為替手数料が発生します。そのレートは以下のとおりです。

| 米ドル | 豪ドル | |

| 保険料の支払時 |

TTM-50銭

|

|

| 年金などを円で受け取るとき・ 円建年金への移行に際し、年金原資を円に換算するとき |

TTM-1銭 | TTM-3銭 |

TTMとは市場のレートを参考にして金融機関が決定した外貨交換の基準となるレートです。

これに加減される「+50銭」「-1銭」はいずれも手数料として契約者が負担する金額です。保険料支払時の50銭は年金受取時と比べて高く見えるかもしれませんが、一般的な水準です。

最も大事なのは為替リスクについての理解

外貨建て保険を利用するうえで一番大事なのが、為替リスクの大きさを知ることです。

為替相場は短期間で大きく変動し、5年もあれば半分くらいの価値になってしまうことがあることも過去の相場からわかります。パンフレットにも掲載されているのでよく確認しましょう。

データ引用元:インベスティング・ドットコム日本版

年金の受け取り時期が近づいたときに相場が大きく円高になってしまうと、円で受け取る場合は契約時に想定していた金額が受け取れなくなることもあります。「こだわり個人年金」を契約するならその点を承知のうえで契約する必要があります。

逆に言えば、タイミングが合えば大きく資産が増える可能性もあります。そこが外貨建て保険の魅力であることも事実です。

リスクとリターンは表裏一体です。

まとめ

「こだわり個人年金」には良い点もありますが、為替リスクの取れない人にはあまりおすすめはできません。

理由はこれまで説明してきたとおり為替相場が大きく円高に振れると、それまでコツコツ増やしてきたお金が一気に吹っ飛んでしまう可能性があるからです。

老後資金のように、確実に貯めることが必要なお金についてはなるべくリスクの低い手段をとるべきです。為替リスクがとれないのであればつみたてNISAやiDeCoの利用も検討してみましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります