外貨建て保険は仕組みがわかりづらいので、どの商品を選んだら良いか迷うのではないでしょうか。

そこで、この記事では商品選びの参考にしていただくため終身保険・養老保険・個人年金保険の3つにわけ、それぞれのおすすめ商品をランキング形式で紹介します。

なおランキングの順位は厳密なものではなく筆者の総合的な印象です。参考程度にご利用ください。

外貨建て保険の種類

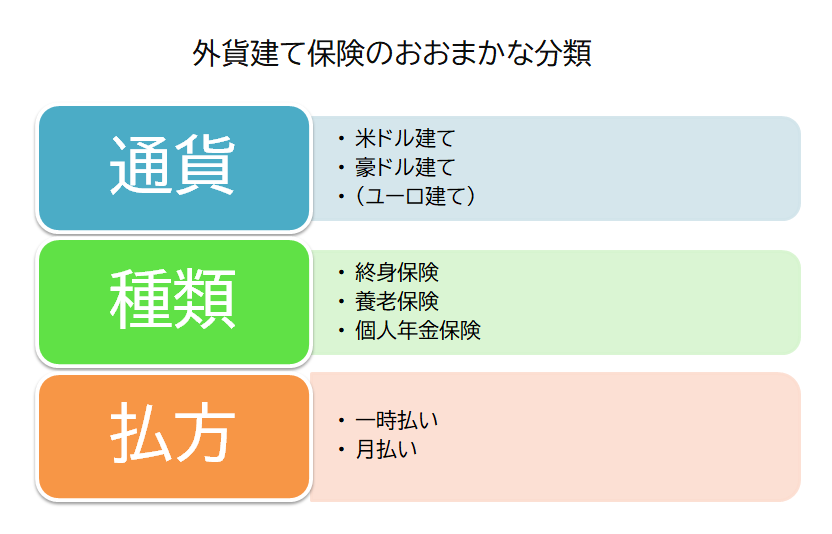

外貨建て保険を選ぶときはその種類・通貨・保険料の払方でまず大きくとらえると良いです。

通貨については米ドルか豪ドル建てが中心で、ユーロ建ての商品はほとんどありません。

保険料の払方についてはおおまかに「一時払い(専用商品)」と「月払い」にわけられます。月払いの商品は半年払い、年払、前納払いができるのが普通です。

この記事で「月払い」という言葉は一時払い専用商品ではないという意味で使用します。

なおどのように選んだら良いかという点については以下の記事にまとめていますので、そちらをご覧ください。

外貨建て保険おすすめランキング

終身保険・養老保険・個人年金保険の中で商品数が一番多いのは終身保険です。一番少ないのが養老保険です。個人年金保険はそれなりにありますが、あまり良い商品がないので3つだけ紹介しています。

外貨建て終身保険

外貨建て終身保険については6本の商品を紹介します。

第1位:USドル建て終身保険ドルスマート(メットライフ生命)

メットライフ生命「USドル建て終身保険ドルスマート」は、その名のとおり米ドルのみで契約が可能な月払いの終身保険です。積立利率は毎月見直され、年3.00%が最低保証されています。

ドルスマートでは「基本プラン」と「低解約返戻金プラン」を選ぶことができます。低解約返戻金プランでは保険料の払込期間中の解約返戻金が基本プランよりも低くおさえられており、その分保険料は安くなっています。

なおドルスマートには「3大疾病保険料払込免除特約」を付加することができます。この特約を付加した場合は悪性新生物・心疾患・脳血管疾患で所定の状態になると以降の保険料が免除されます。

公式サイト: USドル建て終身保険ドルスマート(メットライフ生命)

ドルスマートに限りませんが、3大疾病(特定疾病)特約を付加する場合は急性心筋梗塞と脳卒中の場合の保険料の免除条件を確認しましょう。これらは単にかかっただけではダメだからです。

第2位:こだわり外貨終身(マニュライフ生命)

マニュライフ生命「こだわり外貨終身」は米ドルまたは豪ドルで契約が可能な月払いの終身保険です。積立利率は毎月見直され、年1.5%が最低保証されています。

こだわり外貨終身は過去1年以内に喫煙歴があるかどうかで保険料が変わるのが特徴です。喫煙歴がない場合は喫煙歴がある場合と比べて約10%、保険料が安くなります。

また、ドルスマートと同様に「特定疾病保険料払込免除特約」を付加すると3大疾病で所定の状態になったときに以降の保険料が免除されます。詳しくは以下の記事をご覧ください。

最低保証利率をよくチェックしておきましょう。

第3位:エブリバディプラス(明治安田生命)

明治安田生命「エブリバディプラス」は米ドルまたは豪ドルで契約が可能な一時払いの終身保険です。積立利率は契約から10年ごとに見直され、年0.50%が最低保証されています。

エブリバディプラスは「円建終身保険移行特則」を付加しておくと、円ベースで目標の金額に達した場合、自動的に円建ての終身保険に切り替えてくれるのが特徴です。

為替相場の先行きは予想できないので、この特則を付加してある程度の利益を達成した時点で確定したほうが堅実です。詳しくは以下の記事をご覧ください。

目標設定ができる商品は積極的に活用を検討しましょう。

第4位:米国ドル建て終身保険(ジブラルタ生命)

ジブラルタ生命には月払いと一時払いの米国ドル建て終身保険があります。また、月払いの終身保険には低解約返戻金型もあります。

「介護前払特約」を付加すると保険料の払込が終わり、かつ被保険者が65歳以上で所定の要介護状態になったときに保険金額の一部を介護年金として受け取ることができます。

また「保険金等の支払方法の選択に関する特約」を付加すると、保険金や解約返戻金を確定年金、保証期間付終身年金、保証期間付夫婦連生終身年金のいずれかで受け取れます。終身年金にすると長生きした場合の生活資金が不足するリスクに対応できます。

公式サイト:米国ドル建て終身保険|ジブラルタ生命

「夫婦連生年金」とは夫婦のどちらかが生きている限り年金を受け取れるというものです。

第5位:リビング・ベネフィット(ソニー生命)

ソニー生命「リビング・ベネフィット」は米ドルでのみ契約可能な月払いの終身保険です。

終身保険なので死亡時はもちろん特定疾病(悪性新生物、急性心筋梗塞、脳卒中)で所定の状態になった場合、高度障害状態または特定障害状態になった場合、要介護状態が180日以上継続した場合などでも保険金を受け取ることができます。

ソニー生命の商品はホームページにおいて詳細な情報が開示されていないので、契約を検討するなら代理店やソニー生命のライフプランナーに詳しく話を聞きましょう。

公式サイト:リビング・ベネフィット|ソニー生命

第6位:サニーガーデンEX(メットライフ生命)

メットライフ生命「サニーガーデンEX」は米ドルまたは豪ドルで契約可能な一時払いの外貨建て終身保険です。積立利率は10年ごとに見直されますが、最低保証利率は0.01%です。

一時払いした保険料は一般的な終身保険と同じような契約にすることも可能ですが、そのほか「定期支払コース」「目標設定付定期支払コース」という形で定期支払金を受け取りながら運用できます。

目標設定付定期支払コースでは、あらかじめ指定した目標に到達した時点で自動的に円建ての終身保険に移行します。定期支払を受けながら有利なタイミングで利益を確定することが可能というわけです。

公式サイト:サニーガーデンEX|メットライフ生命

最低保証利率はかなり低いです。

外貨建て養老保険

外貨建て養老保険は販売されている数が少ないので、3つだけ紹介します。

第1位:ドリームロード(三井生命)

三井生命「ドリームロード」は米ドルまたは豪ドルで契約が可能な一時払いの養老保険です。予定利率は米ドル建て・保険期間10年の場合は2.70%で、契約時の金利が満期まで適用されます。

満期金は受け取らず終身保険に移行したり、外貨建てまたは円建ての年金に移行したりすることもできます。また目標設定プランがあるので、あらかじめ目標を設定しておけば目標に達した時点で自動的に円建ての終身保険に移行してくれます。

詳しくは以下の記事をご覧ください。

関連記事:三井生命「ドリームロード」の契約手数料「7%」にとらわれてはいけない

第2位:豪ドル建一時払養老保険(明治安田生命)

明治安田生命の豪ドル建一時払養老保険は契約時の予定利率が満期まで適用されます。そのため契約した時点で外貨ベースでの満期保険金がわかります。

満期保険金については最長で10年間すえ置くことができるので、満期日の為替レートが円高のときは円安になるタイミングを待って受け取ることも可能です。

また契約初期費用は2.95%という低めの水準(あくまで他の商品と比較して)なので、万が一契約後短期間で解約することになった場合のリスクも低いです。

公式サイト:豪ドル建一時払養老保険|明治安田生命

第3位:米国ドル建てリタイアメント・インカム(ジブラルタ生命/プルデンシャル生命)

ジブラルタ生命やプルデンシャル生命で販売されている「米国ドル建てリタイアメント・インカム」は米ドルでのみ契約可能な月払いの養老保険です。

満期保険金は一時金で受け取るほか、20年または40年での年金形式で受け取ることが可能です。年金の形式は確定年金、終身年金(保証期間付終身年金または保証期間付夫婦連生終身年金)のいずれかが選べます。

公式サイト:米国ドル建てリタイアメント・インカム|ジブラルタ生命

外貨建て個人年金保険

ここでは3種類の外貨建て個人年金保険を紹介します。マニュライフ生命と三井生命の商品はオーソドックスですが、ニッセイ・ウェルス生命の商品はユニークな特徴があります。

第1位:こだわり個人年金(マニュライフ生命)

マニュライフ生命「こだわり個人年金」は米ドルまたは豪ドルで契約が可能な月払いの個人年金保険です。積立利率は毎月設定され、最低保証利率は1.5%となっています。

年金は5年または10年の確定年金と10年保証期間付終身年金の2種類から選べます。また保険料は1万円単位で自由に変更できたり、家計が苦しいときに保険料の支払いを一時的に停止したりすることができる柔軟性があります。

詳しくは以下の記事をご覧ください。

第2位:ドリームフライト(三井生命)

三井生命「ドリームフライト」は米ドルまたは豪ドル建ての月払い個人年金保険です。積立利率は10年ごとに更改され、最低保証利率は米ドルが1.50%、豪ドルが2.00%となっています。

ドリームフライトもこだわり個人年金と同様に、年金は確定年金または10年保証期間付終身年金として受け取ることができます。確定年金は5年・10年・15年の3種類から選べます。

年金についてはすえ置きや年金開始日の繰り下げもできるので、年金開始日において円高の場合は利用を検討しましょう。詳しくは以下の記事をご覧ください。

第3位:アットウィル(ニッセイ・ウェルス生命)

ニッセイ・ウェルス生命「アットウィル」は米ドルまたは豪ドルで契約が可能な一時払いの個人年金保険です。

アットウィルの年金受け取り方式は「確定年金」「年金総額保障付終身年金」「年金総額保証付 後厚終身年金」の3種類があります。

「年金総額保証付 後厚終身年金」は聞き慣れない名前ですが、契約から10年間の年金額をおさえることで以降の年金額をアップさせることができるものです。

また「新為替ターゲット特約」を付加すると年金受取り日において指定したレートよりも円高の場合は外貨のまますえ置かれ、指定したレートより円安になったときにまとめて受け取ることができます。為替相場の変動による損をなるべく防ぎたいなら付加すべき特約です。

公式サイト:アットウィル|ニッセイ・ウェルス生命

他社商品と違う点が多いので、代理店でよく説明を受けてください。

まとめ

外貨建て保険はたくさんの商品がありますが、ホームページにおける情報の開示度合いについては保険会社ごとに大きな差があります。

メットライフ生命、明治安田生命、三井生命、マニュライフ生命はホームページで必要な情報がおおよそ手に入りますが、ソニー生命やプルデンシャルは商品数が多いわりに情報が不足しています。

どの商品を選んだら良いか迷うでしょうが、まずは情報開示がしっかりしている保険会社の商品から検討してみましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります