米ドルまたは豪ドルでの契約が可能な三井生命「ドリームフライト」はごくオーソドックスな外貨建て個人年金保険です。

為替リスクについて正しく理解している人であれば、使い方次第でうまく活用することが可能な商品と言って良いでしょう。

この記事ではドリームフライトのメリットやデメリット、契約をするうえでの注意点などについて解説します。

Contents

ドリームフライトのメリット

三井生命「ドリームフライト」は外貨建ての個人年金保険で、商品としてはきわめてオーソドックスな印象です。

個人年金保険は1人で何本も契約する性質のものではないため、初めて契約する商品としてドリームフライトを検討している人も多いでしょう。そこで以下においてドリームフライトのメリットとデメリットをそれぞれ解説します。

なお公式サイトではパンフレットも見ることができます。パンフレットのほうがわかりやすいのでそちらもよく確認しておきましょう。

公式サイト:ドリームフライト|三井生命

積立利率が高い

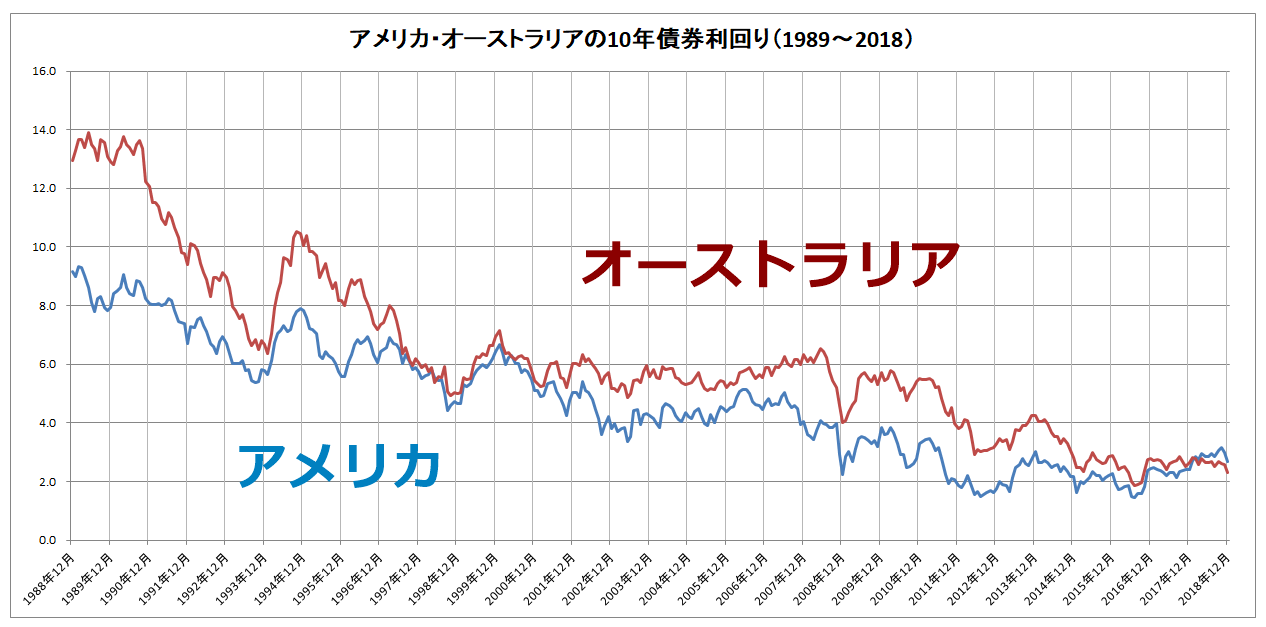

あくまで外貨ベースでの話ですが、一般的に外貨建ての保険は円建ての保険と比べて積立利率が高く設定されています。

積立利率は市場金利とおおむね連動します。ここ30年における市場金利の推移を掲載しておきますので参考にしてください。積立利率は市場金利より少し低いと考えれば良いです。

データ引用元:インベスティング・ドットコム日本版

ただし手数料率も円建ての保険より高いので、最終的にどのくらい有利なのかという点は加入するときにシミュレーションしてもらって確認してください。

支払った保険料×積立利率というイメージで増えていくということではありません。

積立利率の表面的な数字だけで利回りを判断しないように注意しましょう。

積立利率は10年ごとに更改。過去の推移は?

ドリームフライトの過去における積立利率はホームページにおいて公開されておらず、最新のものしかわかりません。そのため前項で掲載した市場金利の推移を参考にして判断してください。

なお2019年2月1日~2月28日において適用される積立利率は以下のとおりとなっています。

| 指定通貨 | 契約時積立利率 | 最低保証積立利率 |

| 豪ドル | 年2.50% | 年2.00% |

| 米ドル | 年2.75% | 年1.50% |

積立利率は10年ごとに更改されるので、市場金利が上がれば積立利率も高くなります。また、最低保証積立利率が設定されているのでそれ以下にはなりません。

年金は終身年金にすることも可能

ドリームフライトの年金は確定年金と保証期間付終身年金の2つから選ぶことができます。確定年金の受取期間は5年・10年・15年の3つから選択できます。

保証期間付終身年金は10年分の年金について最低保証されたうえで、その後は生存している限り年金を受け取ることが可能です。

人はいつまで生きているかわかりませんが、終身年金は長生きしたときの生活費不足のリスクをカバーすることができるというメリットがあります。

ただし確定年金とくらべて毎年の年金額は少なくなります。正確な金額は加入するときにシミュレーションしてもらって確認してください。

確定年金は年金原資を受取期間で分割して受け取っているようなイメージですが終身年金は生きている限りずっともらえるので、こちらのほうが保険らしいです。

保険料の前納ができる

ドリームフライトは将来の保険料を前納(先払いして預ける)ことができます。全期間の保険料を一括で前払いすることを全期前納といいます。

保険料を前納する場合、1年分を超える保険料を払い込むときは保険料が割り引かれます。また利息をつけて積み立てられ、保険料の支払い時期がきたときに充当されます。

一時払いと違い後述する生命保険料控除のメリットも失われませんので、余裕がある場合は前納を検討しても良いです。ただし前納して預けている間は円建てなので、割り引かれる金額や利息は期待しないほうが良いでしょう。

年金のすえ置きや年金開始日の繰り下げができる

年金の受け取り開始日において為替相場が円高になると、円に換算したときの受取額が想定を下回る可能性があります。そんなときは、年金の受け取り開始を遅らせることで有利なタイミングになるのを待つことができます。

年金開始日は最長で10年間繰り下げることができますが、長期の繰り下げをする場合その途中で年金の支払いを開始させることはできません。また積立利率が契約時の最低保証利率に変更される点にも注意が必要です。

なお「自動判定特約」を付加しておくと、契約者が指定したレートよりも円高のときは自動的に外貨のまますえ置くことができます。上記2つの方法よりもこちらのほうが簡単かもしれません。

すえ置きができることを忘れないようにしましょう。

ドリームフライトのデメリット(注意点)

ここではドリームフライトの契約をするうえで注意しておいてほしい点について解説します。

保険料の払方は円ベース

ドリームフライトの保険料は円でのみ支払いが可能で、毎月の保険料は円ベースで決まっています。

外貨建て保険は保険料が円ベースで決まっているものと外貨ベースで決まっているものがありますが、ドリームフライトは前者ということです。

保険料が円建てで決まっているということは、外貨建てで毎月積み立てられる保険料が変化するということです。そのため為替レート次第では満期を迎えたときに想定していた年金原資が積み立てられていないというリスクがあります。

つまり毎月100ドルずつ積み立てるのであれば年間1200ドル、30年間で3万6000ドルが積み立てられることがあらかじめわかります。しかし毎月1万円ずつ積み立てる場合、相場次第で4万ドルになることもあれば2万ドルにしかならないこともあります。

なお外貨ベースで目標に到達させたいと思っても、保険料は増額ができませんので注意してください。

年金開始時の原資を外貨ベースでコントロールしづらいのが難点です。

死亡保障はついていない

保険料の支払期間中に被保険者が死亡した場合は、それまでの積立金+5%程度の給付金を受け取ることしかできません。

ドリームフライトに加入しても死亡保険がわりにはならないので、高額な遺族保障が必要な人はまとまった死亡保険金が受け取れるものと誤解しないようにしてください。

手数料が高い

ドリームフライトに限らず外貨建ての保険であれば共通していますが手数料は円建ての保険よりも高いので、きちんと契約前に確認しておきましょう。

保険契約関係費

毎月支払う保険料のうち一部は「保険契約の締結・維持、死亡保障などにかかる費用」という名目で控除されます。

この料率は明示されていませんが、ドリームロードの契約初期費用は最大で7%です。これよりは少ないと思われますが1つの参考にしてください。

解約控除

契約から10年以内に解約すると「解約控除」という手数料を差し引かれます。計算式は以下のとおりです。

(1年目~3年目)

【解約時の積立金額×保険料払込期間(年数)×0.7%×(120-経過月数)/120】+【解約時の積立金額×保険料払込期間(年数)×1.0%×(36-経過月数)/36】

(4年目~10年目)

【解約時の積立金額×保険料払込期間(年数)×0.7%×(120-経過月数)/120】

両者の違いは、4年目以降は1年目~3年目までの後半の式がないだけです。

たとえば積立金が50万円(わかりやすくするため円で計算します)で2年経過時に解約した場合は以下のようになります。

【500,000円×2×0.7%×(120-24)/120】+【500,000円×2×1.0%×(36-24)/36】=5,600円+3,333円=8,633円

この金額は他の外貨建て保険と比べればかなり安いです。

年金管理費

年金開始日以降はその維持管理にかかる費用として、外貨建てで受け取る場合は責任準備金額の0.25%、円建てで受け取る場合は責任準備金額の1.0%(上限)が控除されます。

なお円建ての場合の料率は年金開始日における予定利率に応じて決まるので、実際は受取時にならないとわかりません。

保険料支払時・年金受取時の外貨換算手数料

円建てで支払った保険料は「TTM+0.25」、円で受け取る年金や死亡給付金は「TTM-0.25」というレートで換算されます。

TTMとは銀行が顧客と外貨の交換をするときに適用される基準となるレートで、0.25円(25銭)が手数料にあたります。

ドリームフライトは年末調整でどのように扱われるか

ドリームフライトは「個人年金保険料税制適格特約」を付加すると支払った保険料の全部または一部が「生命保険料控除」となり、所得税や住民税が安くなります。

ただし「個人年金保険料税制適格特約」を付加するには以下のすべてを満たすことが必要です。

- 年金受取人は契約者またはその配偶者のいずれかであること

- 年金受取人は被保険者と同一人であること

- 保険料払込期間が10年以上であること

- 確定年金の場合は、年金開始日における被保険者の年齢が60歳以上かつ年金支払期間が10年以上であること

簡単に言えば自分自身または配偶者のために、資産運用目的ではなく老後の資金を準備する目的で加入したものだけ対象にするということでしょう。

毎年、10月末頃に保険会社から送られてくる「生命保険料控除証明書」を勤務先に提出すれば、あとは担当者が処理してくれます。住民税についても心配はいりません。

「ステイゴールド」との違いは?

三井生命の取り扱う外貨建個人年金保険に「ステイゴールド」という商品がありますが、これは「ドリームフライト」と内容は同じです。

「ステイゴールド」は金融機関で販売されるときの名称です。

ドリームフライトを学資保険がわりに使うのはどうか?

パンフレットには、ドリームフライトを学資の積立に利用する例が掲載されています。しかし外貨建ての保険を学資積立に利用するのはおすすめしません。

外貨建て保険に限らず、外貨建ての商品は為替相場の変動によって保険金の受取時における円換算額が大きく変わります。そのため、必要な時期に十分な資金が確保できないリスクがあるからです。なるべく確実に貯められる方法を利用しましょう。

まとめ

三井生命「ドリームフライト」は目立ったメリットがないかわりに、特に大きな問題点があるわけでもありません。

そのため為替リスクについて正しく理解しておりそのリスクをとることが可能であれば、他の商品と比較したうえで検討してみると良いでしょう。

ただし老後の資金を確保するなら全額をドリームフライトで準備するのではなく、円建ての手段と併用するのがおすすめです。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります