養老保険に加入して保険料を支払うと、所得税や住民税の計算において税制上の優遇措置を受けることができます。

これを「生命保険料控除」といい、所定の算式で計算した金額が年末調整のときに所得から差し引かれ、その結果として所得税や住民税が安くなるということです。

この記事では、「養老保険の保険料を払うことによる節税効果」と「年末調整における手続き方法について」解説します。

Contents

養老保険の節税効果

ここでは以下について解説していきますね。

- 「なぜ養老保険の保険料が節税効果を生むのかという点」

- 「所得税や住民税の計算において、生命保険料控除額はどのように計算するのかという点」

養老保険の保険料は「生命保険料控除」として扱われる

会社員や公務員などの給与所得者の場合、所得税や住民税は、おおまかに言って以下の計算式によって求められます。

(収入‐給与所得控除額‐所得控除)×税率

生命保険料控除は所得控除の1つなので、養老保険の保険料を支払って所得控除の金額が増えればその分、税金が安くなるというわけです。

ただし、保険料の全額が生命保険料控除になるわけではありませんし、所得控除として扱われる金額には上限があります。それを次に解説します。

所得税の計算における生命保険料控除額

ここでは所得税の計算をするうえで、生命保険料控除をどのように扱うかということを具体例とともに解説します。

計算方法

生命保険料控除には次の3つがあります。

- 一般生命保険料控除

- 介護医療保険料控除

- 個人年金保険料控除

養老保険の保険料は、このうちの一般生命保険料控除として扱われます。

また、契約した時期によって次の2つに分けて計算します。

- 平成23年12月31日までに契約したもの(旧契約)

- 平成24年1月1日以降に契約したもの(新契約)

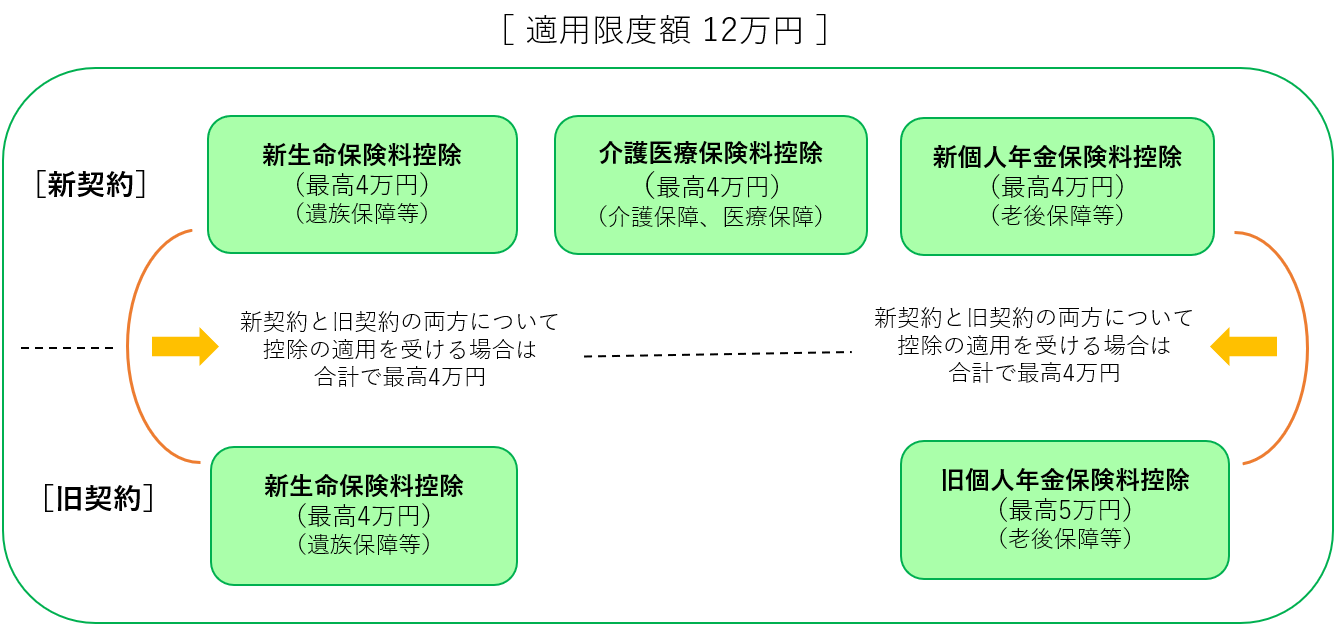

そして、生命保険料控除の上限は次のように計算します。

引用元: No.1140 生命保険料控除|国税庁

生命保険料控除の上限は12万円で、新契約のみの場合、それぞれ4万円が上限です。

旧契約のみの場合はそれぞれ5万円が上限ですが、新契約と旧契約の両方について適用を受ける場合は4万円が上限となります。

新契約にあたる養老保険の保険料については、以下の計算式で計算した金額が生命保険料控除として扱われます。

| 年間の支払保険料等 | 控除額 | |

| 20,000円以下 | 支払保険料等の全額 | |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 | |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 | |

| 80,000円超 | 一律40,000円 | |

引用元: No.1140 生命保険料控除|国税庁

旧契約については次のとおりです。

| 年間の支払保険料等 | 控除額 | |

| 25,000円以下 | 支払保険料等の全額 | |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 | |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 | |

| 100,000円超 | 一律50,000円 | |

引用元: No.1140 生命保険料控除|国税庁

なお、新契約と旧契約の両方がある場合、新契約のみで計算した金額、旧契約のみで計算した金額、両方を適用した場合の金額のいずれか有利な金額を選択することができます。

具体例

契約している養老保険の保険料が以下のとおりだったとします。

- 新契約:月5千円(年間6万円)

- 旧契約:月3万円(年間36万円)

そうすると、それぞれの生命保険料控除額は次のようになります。

- 新契約:年間保険料6万円→40,000円超 80,000円以下に該当 → 60,000円×1/4+20,000円=35,000円

- 旧契約:年間保険料36万円 → 100,000円超に該当 → 50,000円

このケースでは以下のうち、有利なものを選択することができます。

- 新契約のみを適用した場合 → 35,000円

- 旧契約のみを適用した場合 → 50,000円

- 両方を適用した場合 → 35,000円+50,000円=85,000円 ただし、この場合は上限が40,000円なので40,000円

したがって、もっとも有利になるのは旧契約のみを適用した場合なので50,000円となります。

住民税の計算における生命保険料控除額

ここでは住民税の計算を行ううえで、生命保険料控除をどのように扱うかという点について、具体例をまじえて解説します。

計算方法

住民税の場合も基本的な考え方は同じですが、生命保険料控除の上限と控除額の計算方法が違います。

生命保険料控除の種類が一般、介護医療、個人年金の3つであることと、新契約と旧契約に分かれる点は同じですが、全体の上限は12万円ではなく7万円となります。

また、新契約おける項目ごとの上限は28,000円で、旧契約は35,000円です(両方ある場合は28,000円)。生命保険料控除額は次のように計算します。

【新契約】

| 支払額の合計 | 住民税での控除額 |

| 12,000円以下 | 支払額全額 |

| 12,001円~32,000円 | 支払額×2分の1+6,000円 |

| 32,001円~56,000円 | 支払額×4分の1+14,000円 |

| 56,001円以上 | 28,000円 |

【旧契約】

| 支払額の合計 | 住民税での控除額 |

| 15,000円以下 | 支払額全額 |

| 15,001円~40,000円 | 支払額×2分の1+7,500円 |

| 40,001円~70,000円 | 支払額×4分の1+17,500円 |

| 70,001円以上 | 35,000円 |

具体例

先ほどと同じ例で具体例を挙げてみます。

- 新契約:月5千円(年間6万円)

- 旧契約:月3万円(年間36万円)

そうすると、それぞれの生命保険料控除額は次のようになります。

- 新契約:年間保険料6万円→56,001円以上に該当 → 28,000円

- 旧契約:年間保険料36万円 →70,001円以上に該当 → 35,000円

このケースでは有利なものを判定する必要があります。

- 新契約のみを適用した場合 → 28,000円

- 旧契約のみを適用した場合 → 35,000円

- 両方を適用した場合 → 28,000円+35,000円=63,000円 ただし、この場合は上限が28,000円なので28,000円

したがって、もっとも有利になるのは所得税の場合と同様、旧契約のみを適用した場合なので、生命保険料控除額は35,000円となります。

なお、以上の話は他に一般生命保険料控除に該当する保険料の支払いがないという前提です。

一般生命保険料控除に該当する保険はこの他、定期保険や終身保険などの死亡保険、学資保険なども該当します。他にもこうした保険がある場合は、すべての保険料を合わせた節税効果となります。

また、年末調整というのはあくまで所得税の話です。住民税については年末調整が終われば自動的にそのデータが住んでいる市区町村へ行くので、特に手続きは必要ありません。

養老保険の年末調整での手続き方法

ここではまず年末調整が必要となる理由を説明し、そのうえで養老保険の保険料について税制上の優遇を受けるうえで必要な手続きのやり方について解説します。

年末調整が必要な理由

会社員や公務員は、年末になると勤務先において所得税額を確定するための年末調整が行われます。

養老保険の保険料についての優遇措置を受けるだけなら、確定申告の義務はありません。

毎月の給与明細に書かれている所得税額は、「給与所得の源泉徴収税額表」という表に基づいて計算された概算額です。

なぜなら、所得税額は1年が終わらないと確定できないからです。そのため、勤務先が概算値で預かっておいて、年末になると追加の資料を従業員から提出してもらい、正確な所得税額を計算して差額を調整するのです。

書類の記入の仕方

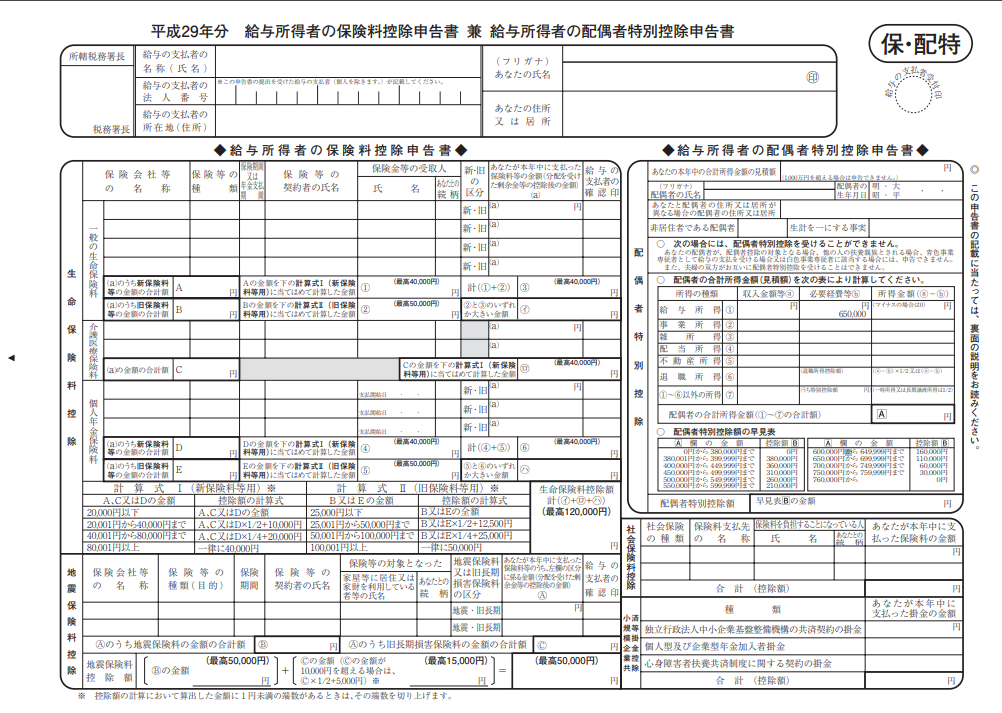

養老保険の保険料について年末調整を受けるために必要となる書類は、次の2つです。

- 保険会社から送られてくる生命保険料控除証明書

- 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書

生命保険料控除証明書は、10月末頃になると保険会社から送られてきます。

これには証明日現在において支払い済みの保険料と、年末まで加入した場合の保険料が掲載されていますので、年末まで加入する予定であれば、その金額を利用することになります。

「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」は、会社から渡されますので、自分で用意する必要はありません。

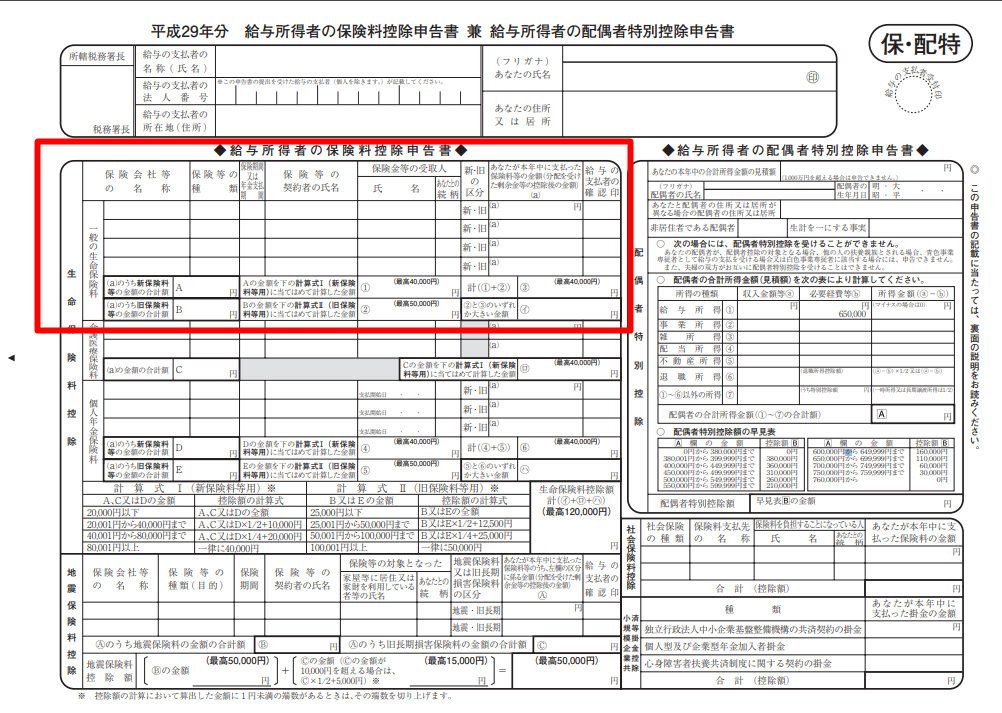

この申告書の赤枠で囲ったところに必要事項を記載します。

先の例で記入すると、次のようになります。なお、わからなければ勤務先の担当者に確認してから書きましょう。また、生命保険料控除証明書は裏面に添付することが必要です。

まとめ

養老保険は保険料について年末調整で手続きをする場合、すべてを自分で行わなければいけないわけではありません。

書類に間違って記入してしまうと担当者も2度手間になってしまいますので、記入にあたって不明な点がある場合は確認してからにしましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります