養老保険と終身保険はいずれも貯蓄型の保険であり、その違いは一見すると契約期間しかないように見えます。

しかし、詳細にみていけば両者には違いがありますし、目的別に見ると、それぞれが向いている場合とそうでない場合があります。

この記事では「養老保険と終身保険の違いを整理し、目的別の活用方法」を考えてみます。

Contents

養老保険と終身保険の違い

ここでは養老保険と終身保険の相違点についてみていきます。

ちなみに、これらは定期保険と比較されることもよくありますので、定期保険との違いも合わせて解説しておきます。参考までにご覧ください。

養老保険と終身保険との共通点

養老保険と終身保険の違いをみる前に、まず、両者の共通点を確認しておきましょう。

【貯蓄型である/解約返戻金がある/保険料が高い】

養老保険と終身保険はいずれも貯蓄型の保険なので、中途解約した場合は解約返戻金(解約して戻るお金)があります。

そのため、保険金額が同じでも、掛け捨ての保険と比べて保険料がかなり高くなります。

【死亡保障と高度障害保障がある】

養老保険も終身保険も、契約期間中に被保険者(保険の対象となる人)が死亡した場合および所定の高度障害状態になった場合は、死亡保険金や高度障害保険金を受け取ることができる点で共通しています。

なお、いずれも一般的にリビングニーズ特約(※)をつけることができる点でも共通しています。

※余命半年以下と診断された場合に、死亡保険金のうち一部(保険金額以内で、3,000万円が上限)を生前に受け取れる特約

【生命保険料控除の扱い】

養老保険も終身保険も、支払った保険料は生命保険料控除として所得税や住民税の優遇措置を受けることができます。

生命保険料控除は一般生命保険料控除、介護医療保険料控除、個人年金保険料控除の3つがありますが、いずれの保険料も一般生命保険料控除として扱われます。

養老保険と終身保険の相違点

【養老保険は契約期間に終わりがある】

終身保険は文字通り、解約しない限り保障は続きますが、養老保険には終身契約というのはありません。

契約期間は5年から30年程度までありますが、生きていれば必ずどこかで終わりをむかえます。

【商品の数や種類】

養老保険は基本的に運用商品なので、市場金利が低いときは保険会社が積極的に販売したがりません。中には販売を停止しているところもあります。

しかし、終身保険は用途が複数あることや、葬儀代の準備目的として勧誘するという慣習があることなどが理由で、市場金利が低くてもある程度のラインナップはあります。

また、終身保険は解約返戻金をおさえたものや外貨建ての商品、変額終身保険など、さまざまなタイプの商品がありますが、養老保険は終身保険ほど種類が多くありません。

【解約返戻金が払い込んだ保険料の総額を超えるまでの期間が違う】

一般的な終身保険は、解約返戻金の金額が払い込んだ保険料の総額を上回るまで30年くらいかかることが多いです。そのため、中途解約すると損をすることが多いのですが、養老保険は終身保険と比べれば、その分岐点が早くやってきます。

あくまで一般論ですが、終身保険の方がリターンが大きい代わりにリスクが高く、養老保険はリターンが少ないもののリスクも低いということが言えます。

定期保険との比較

定期保険とは、契約期間中に被保険者が死亡したときに保険金がおりる保険です。

定期保険の特徴は以下の2点です。

- 契約期間が決まっているという点

- 掛け捨ての保険であるという点

そのため、解約返戻金は基本的にありません。ただし、いずれも被保険者が死亡(または所定の高度障害状態)したときに保険金がおりるという点では同じです。

養老保険と終身保険の共通点と違いについて、以下にまとめました。

<養老保険と定期保険の共通点>

- 契約期間が決まっている

<養老保険と定期保険の違い>

- 養老保険は貯蓄型

- 定期保険は掛け捨て

終身保険との共通点は、死亡したとき(所定の高度障害状態になったときを含む)に保険金がおりる点ですが、終身保険は貯蓄型で、定期保険は掛け捨てであることと、終身保険が終身契約なのに対し、定期保険は契約期間が決まっている点が違います。

<終身保険と定期預金の共通点>

- 死亡したときに保険金がおりる

<終身保険と定期預金の共通点>

- 終身保険は貯蓄型、定期保険は掛け捨て

- 終身保険は終身契約、定期保険は契約期間が決まっている

| 契約期間 | 掛け捨てか貯蓄型か | |

| 養老保険 | 有期 | 貯蓄型 |

| 終身保険 | 終身 | 貯蓄型 |

| 定期保険 | 有期 | 掛け捨て |

養老保険と終身保険、どう使い分ける?|目的別に検証

養老保険と終身保険の違いを理解するうえでは、目的別に考えるとわかりやすいです。

どちらの方がその目的を達成するために向いているかを理解したうえで活用するのが良いでしょう。

葬式代を準備するために利用する場合

養老保険も終身保険も契約期間中に被保険者が死亡すれば死亡保険金がもらえますので、どちらも葬式代の準備に活用することができます。ただし、葬式代を準備する目的で保険に加入する場合、一般的には終身保険が利用されます。

たとえば30歳の男性が葬式代として200万円を準備するとした場合、アクサダイレクト生命の終身保険に加入すると、毎月の保険料は2,924円です。

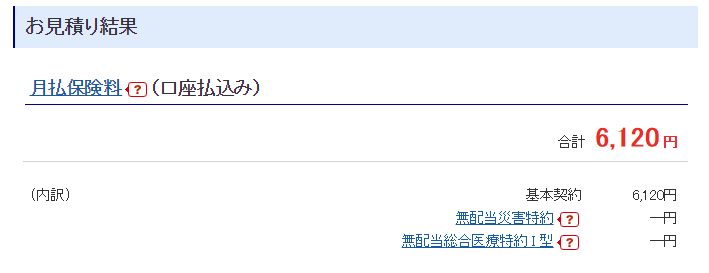

しかし、かんぽ生命の普通養老保険(契約期間30年)に加入すると、保険料は毎月6,120円となります。アクサダイレクト生命の保険料は終身払いで試算したものなので、毎月の負担は少なくて済みます。

引用元:保険料のお見積り 普通養老保険-新フリープラン|かんぽ生命

養老保険に加入した場合ですが、契約期間中に死亡しても、無事に満期をむかえても200万円が用意できます。

しかし、終身保険の方が養老保険に比べて契約期間が長く、養老保険より時間をかけて保険料を支払うことができるので、毎月の負担が安くなる点がメリットになります。

なお、保険の相談に行くと、葬式代として終身保険を勧められることが多くありますが、その前に、今の葬式は意外と安く済ませられることを知っておきましょう。葬式代を保険で準備するかどうかは、それから考えることをおすすめします。

参考記事:葬儀費用を安くするための必須知識|小さなお葬式

遺族の生活保障を得るために利用する場合

遺族の生活保障を得るという目的では、養老保険も終身保険もむいていません。

遺族の生活保障を得る目的で加入するのは死亡保険なので、被保険者が死亡したときに保険金がおりるこれらの保険は間違いとは言えません。

しかし、遺族の生活保障を得る目的の場合は保険金額が1,000万円単位の金額になることが多く、掛け捨ての保険でないと保険料が高額になり、一般的な家庭では負担するのが困難になるからです。

教育資金を準備するために利用する場合

教育資金を準備する目的であれば、養老保険でも終身保険でも利用できます。

終身保険を活用する場合は、お金を必要とする時期がきたら解約し、解約返戻金を受け取ることが前提になります。

しかし、教育資金を準備する場合は、終身保険の中でも解約返戻金を一般的な終身保険の7割程度におさえた「低解約返戻金型終身保険」が向いています。

教育資金の準備を始めるのは通常、子供が産まれる前後であり、その準備期間は15年~18年程度であることが多いです。

市場金利が低いときは保険の予定利率も低く、このくらいの期間では養老保険だとお金はほとんど増えません。

また、一般的な終身保険の場合、このくらいの期間で解約してしまうと、払い込んだ保険料の総額よりも少ない解約返戻金しか受け取れませんので、活用することはできません。

しかし、低解約返戻金型終身保険であれば、商品によってはこのくらいの期間でもお金が増えて戻ってきます。

学資保険よりも有利になることがあるので、低解約返戻金型終身保険を活用する方法は一般的な手法になっていますが、有利な商品はその時その時で違いますので、複数の保険会社の商品を扱う乗合代理店で試算してもらうのがベストです。

資産運用の手段として利用する場合

資産運用の手段とする場合は、養老保険でも終身保険でも構いません。

ただし、終身保険の方が商品のバリエーションが多いので、どちらかと言えば終身保険の方が向いています。

たとえば先述した低解約返戻金型終身保険でもいいですし、変額終身保険や外貨建て終身保険など、リスクを取って高利回りを狙える商品が多いからです。

ソニー生命のように、養老保険でも米ドル建てや変額保険を用意しているところもありますが、どちらかと言えば少数派です。

参考記事:養老保険|ソニー生命

相続対策として利用する場合

生命保険金を法定相続人が受け取る場合、500万円×法定相続人の数だけ非課税となります。そのため、終身保険は相続対策としてよく使われます。

しかし養老保険だと、被保険者が満期まで生きてしまえば再び、現金に戻って相続財産となります。

契約期間中に死亡すれば終身保険と変わりませんが、満期をむかえてしまうとその効果がなくなりますので、養老保険は向いていません。

まとめ

以上で養老保険と終身保険の違いをいろいろな面から見てきました。

養老保険と終身保険は、表面的には契約期間の違いしかないように見えますが、目的別に見てみると、どちらを使うべきかということが分かれ、その違いが見えてきます。

そのため、自身の目的に合った方を選んで、そのメリットを上手に活用できるようにしましょう。もし、どの商品を選んだら良いかわからないなら、乗合代理店に行って相談するのが一番です。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります