市場金利が低いため円建てで運用する貯蓄型保険の魅力が薄れていますが、米ドル建ての養老保険なら予定利率が3%を超える商品があります。

そのため資産運用の手段として保険を活用しようと考えている人にとっては、米国ドル建て保険は魅力的に映るのではないでしょうか。ただ米ドル建ての保険には為替リスクもありますので、安易に投資するのは避けたほうが良いでしょう。

この記事では「米ドル建て養老保険のメリットとリスクについて解説したうえで、各社の商品を比較しながらレビュー」します。

Contents

2018年7月時点で販売されている米ドル建て養老保険

2018年7月現在、米ドル建てで販売されている主な養老保険は以下のとおりです。

- 米国ドル建リタイアメント・インカム(プルデンシャル生命)

- 米ドル建養老保険/米ドル建特殊養老保険(ソニー生命)

- 米ドル建一時払養老保険(明治安田生命)

- USドル建IS養老保険(メットライフ生命)

- ドリームロード(三井生命)

それぞれに違いがありますので、加入するならよく比べてから決めるのが良いでしょう。

それぞれ養老保険の説明を対面で聞いてみたい方は無料で出来る保険相談サービスを利用してみることをおすすめします。

専門家がわかりやすく教えてくれるので自分に適した保険を選ぶことが出来ますよ。

米ドル建て養老保険のメリットとデメリット

ここでは米ドル建て養老保険のメリットとデメリットを解説します。

メリットは予定利率の高さと円安になったときの利回り

米ドル建て養老保険の最大のメリットは、その予定利率(保険会社の想定利回り)の高さにあります。

2018年における円建て保険の一般的な予定利率は1%を割る水準です。

そのため保険会社によっては貯蓄型保険の販売を停止しているところもありますし、仮に販売されていてもあまり魅力を感じない商品となっていることが多いです。しかし、ドル建ての養老保険は予定利率が3%前後であることが珍しくありません。

また為替相場が円安になれば、支払った保険料の総額よりも大きく満期保険金が増えて戻ることもあります。

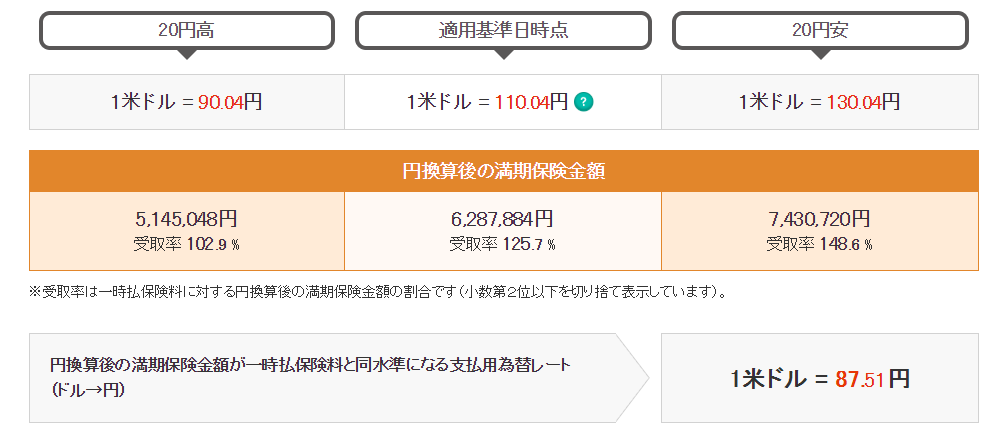

明治安田生命保険のホームページにとてもわかりやすいシミュレーターがありますので、これを利用して円安になったときのシミュレーションをしてみます。

明治安田生命の米ドル建一時払養老保険は予定利率が3.05%です。30歳の男性が10年満期、一時払い保険料500万円で加入して満期時に20円円安になったとすると、円換算後の満期金は7,430,720円となります。

10年で500万円が約743万円になったのですから約48%も増えたことになります。増えた分については税金がかかりますので全額が手元に残るわけではありませんが、それでも円建ての養老保険では考えられない利回りです。

デメリットは円高になったときの為替リスク

前項で円安になれば資金が大きく増える可能性があることを説明しましたが、同時に為替相場が反対に動けば大きく損をする可能性があるということも言えます。

先述の例とは逆に20円円高になった場合、シミュレーション結果によると受け取れる満期金は5,145,048円です。

ただ見方を変えると、20円円高になってもまだ元本割れしないとも言えます。予定利率が高いため、米ドル建ての元本が増えているからです。

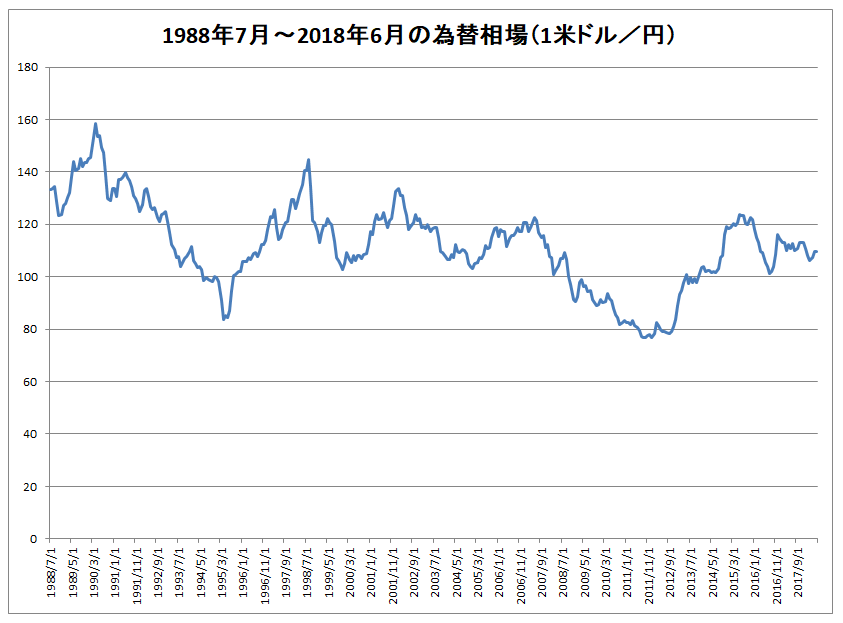

ところで為替相場はどのくらい変動するのでしょうか。ここ30年の動きを表したのが以下のグラフです。

データ引用元:主要統計データ閲覧|日本銀行 時系列統計データ検索サイト

東日本大震災の前後5~6年で、約40円ほど動いているのがお分かりでしょうか。

養老保険は20年、30年という長期間で契約することもありますが、契約期間が長ければ長いほどリスクにさらされるということを理解しておきましょう。

米ドル建て養老保険の選び方

冒頭で列挙した米ドル建て養老保険の中から自身に合った商品を選ぶうえでは、以下の点を意識して検討してください。

普通の養老保険か特殊養老保険か

養老保険の中には、契約期間中に死亡保険金や高度障害保険金が少しずつ増える「特殊養老保険」という商品があります。

一般の人が特殊養老保険に加入する意味は特にありませんが、プルデンシャル生命の養老保険は特殊養老保険なので注意してください。

予定利率はどのくらいか

保険の想定利回りである予定利率は必ずチェックしておきましょう。

予定利率は銀行預金の金利とは違いますので、払い込んだ保険料の総額にそのまま適用される値ではありません。

しかし他の要素が完全に同じであれば、予定利率が高いほど有利であることは間違いありません。

保険料の一時払いができるか

保険料の一時払いが可能な場合、一時払いで支払うと保険料が一番安くなります。

ただし所得税や住民税の優遇措置である生命保険料控除の計算において不利になりますし、加入して間もないうちに死亡または所定の高度障害状態になった場合はかえって損になるので、その点は注意してください。

満期保険金を年金形式でも受け取れるか

満期保険金は満期に一括して受け取るのが基本ですが、保険会社によっては満期に受け取らずにすえ置いたり、年金形式で受け取ったりすることができます。

すえ置くということはその資金を保険会社が預かって運用するということですし、円安になれば為替差益もあります。

そのため満期に一括で受け取るよりも総額が多くなるというメリットがあります。

解約返戻金の推移

ネットで情報収集をしているだけではわかりませんが、契約してから満期までの解約返戻金の推移を確認しておきましょう。

加入の相談をすればシミュレーションしてもらえますのでわかります。

これを確認する理由は、契約してから間もないうちに解約すると払い込んだ保険料の総額を大きく下回る可能性があるからです。

各社商品のポイント

ここでは冒頭で挙げた米ドル建て養老保険について、他社商品との違いを解説します。

ただしどの商品が良いかということはケースバイケースなので、一概にはいえません。見積もりを出してもらって判断する必要があります。

米国ドル建リタイアメント・インカム(プルデンシャル生命)

公式サイト:外貨建保険|プルデンシャル生命

米国ドル建リタイアメント・インカムの予定利率は、2015年1月13日以降に契約したものについては3.75%となっています(2017年11月6日公表値)。

この商品は特殊養老保険であり、契約期間中に積立金や死亡・高度障害保険金が増えていく点に特徴があります。

そして、満期金は年金形式でも受け取れます。

年金の種類は以下の3タイプがあり、終身年金として受け取れるのが大きな特徴です。

- 確定年金

- 保証期間付終身年金

- 保証期間付夫婦連生終身年金

以下の記事でも解説しましたので、興味があればご覧ください。

関連記事:プルデンシャル生命の養老保険を、加入する価値があるか検討してみた

米ドル建養老保険(ソニー生命)

公式サイト:養老保険|ソニー生命

ソニー生命の米国ドル建養老保険(オーソドックスなタイプ)は、商品としてはごく普通の養老保険です。

満期保険金については5年ごと利差配当付年金支払特約を付加することで、年金形式で受け取ることができます。

なお、この商品はパンフレットやホームページに予定利率の記載がありません。

以下の記事でも解説しましたので、興味があればご覧ください。

関連記事:ソニー生命の養老保険に加入するなら、どれがおすすめ?

USドル建IS養老保険(メットライフ生命)

公式サイト:外貨建保険|メットライフ生命

メットライフ生命のUSドル建IS養老保険は積立利率変動型の商品で、予定利率が3.0%で最低保証されています。2018年7月の予定利率は3.50%です。

年金支払特約を付加すると、満期保険金を年金形式で受け取ることができます。

予定利率の推移についてはホームページに掲載されていますので、できれば確認しておきましょう。

米ドル建一時払養老保険(明治安田生命)

この商品は名前に一時払という言葉が入っていることからわかるとおり、保険料を契約時にまとめて支払う必要があります。予定利率については2018年7月1日に契約した場合、3.05%となっています。

満期保険金については米ドルで最長10年すえ置くことができるので、満期の時点でその後の為替相場が円安になると予想するならすえ置くことで、円換算時の手取り額を増やすことができます。

公式サイト:米ドル建・一時払養老保険|明治安田生命

ドリームロード(三井生命)

ドリームロードは米ドルと豪ドルのいずれかで契約できます。

また、ドリームロードにはノーマルな「ドリームロード」と「ドリームロードステップ」の2つがあります。予定利率は2018年7月1日現在、保険期間10年ならいずれも2.90%となっています。

ドリームロードの特徴は1年ごとに生存給付金が受け取れることと「目標設定プラン」というものがあり、解約返戻金が契約したときに設定した金額を達成すると自動的に円建ての確定年金に移行する点です。

為替相場の変動による恩恵を確実に受けたいなら検討しても良いプランです。

公式サイト:ドリームロード|三井生命

まとめ

保険に加入するときはよく商品を比較すべきですが、米ドル建て養老保険の場合はネットに情報が乏しいため一般の人が満足な比較をするのは困難です。

こんなときに役立つのが複数の保険会社の商品を扱う乗合代理店です。

この記事で紹介したすべての商品を扱っている代理店はありませんが、たとえば保険見直し本舗ではプルデンシャル生命以外の4社を扱っています。

プルデンシャル生命は個別に話を聞くしかありませんので、徹底的に比較したいならプルデンシャル生命で見積もりをとってから保険見直し本舗へ相談に行き、提案書を見せてそれ以上に良い商品を提案してもらうと良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります