プルデンシャル生命の養老保険は、ホームページを眺めているだけではほとんどわかりません。わかりやすい解説がありませんので、商品について知るためにはご契約のしおりや約款を読み込む必要があります。

しかし、一般の人にとってそれは困難です。

そこで、この記事では「保険に詳しくない人でも理解できるよう、プルデンシャル生命の養老保険について」わかりやすく解説します。

Contents

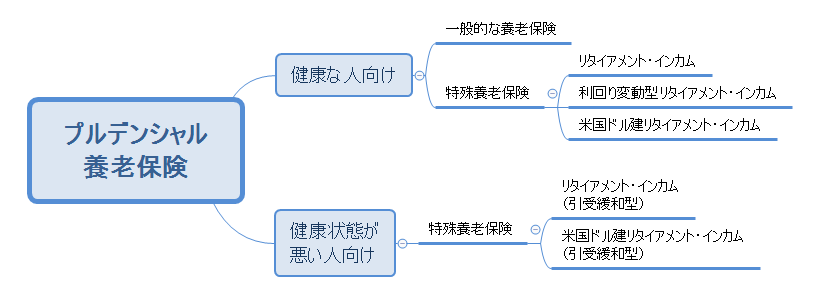

プルデンシャル生命の養老保険のラインナップ

プルデンシャル生命の養老保険は、以下のようなラインナップとなっています。

- 養老保険(一般的なタイプ)

- リタイアメント・インカム(年金支払型特殊養老保険)

- 利回り変動型リタイアメント・インカム(年金支払型特殊養老保険)

- リタイアメント・インカム(引受緩和型)(年金支払型特殊養老保険の引受基準が緩和されたタイプ)

- 米国ドル建リタイアメント・インカム(米国ドル建年金支払型特殊養老保険)

- 米国ドル建リタイアメント・インカム(引受緩和型)(米国ドル建年金支払型特殊養老保険の引受基準が緩和されたタイプ)

公式ページ:養老保険|プルデンシャル生命

公式ページ:外貨建保険|プルデンシャル生命

このほかに事業者向けの養老保険もありますが、この記事では割愛します。

以上の保険を整理すると、次のようになります。

健康な人なら一般的な養老保険にも加入できますが、あまり加入するメリットがありません。そのためプルデンシャル生命の養老保険に加入するなら特殊養老保険から選ぶことになるでしょう。その理由について、以下で解説します。

養老保険について「対面で説明をしてほしい」という方は無料で出来る保険相談サービスを活用すると良いですよ。

保険の専門家がわかりやすく説明してくれます。

一般的な養老保険とリタイアメント・インカムの違い

プルデンシャル生命の養老保険はそのほとんどがリタイアメント・インカムです。

そのため、プルデンシャル生命の養老保険を理解するためにはまず、一般的な養老保険とリタイアメント・インカムの違いを理解する必要があります。

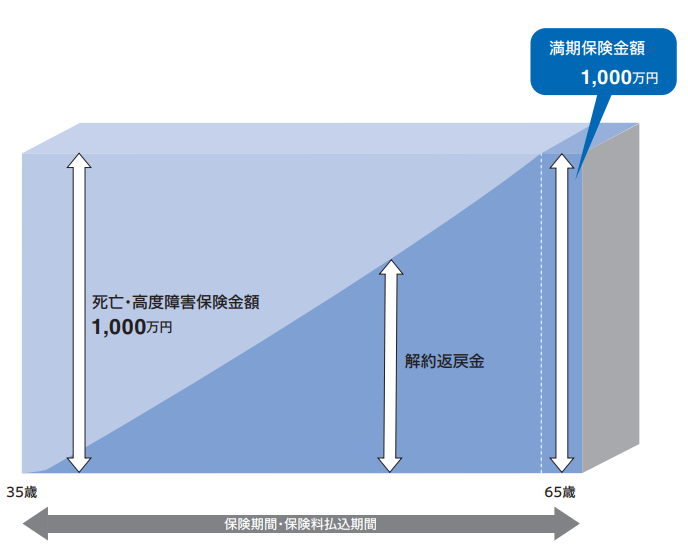

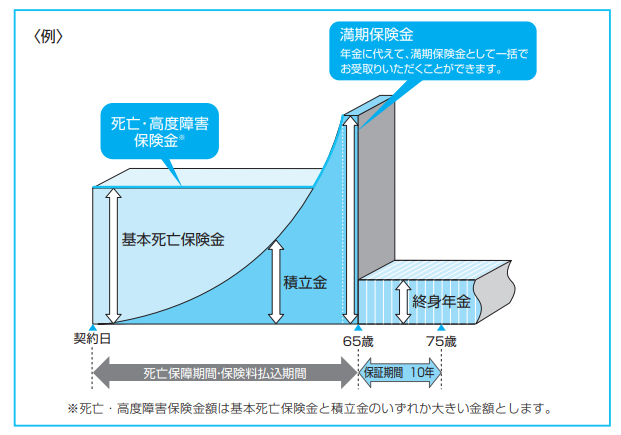

両者の違いを図で比較

それぞれの図を比べてみてください。

引用元:リタイアメント・インカム ご契約のしおり・約款|プルデンシャル生命

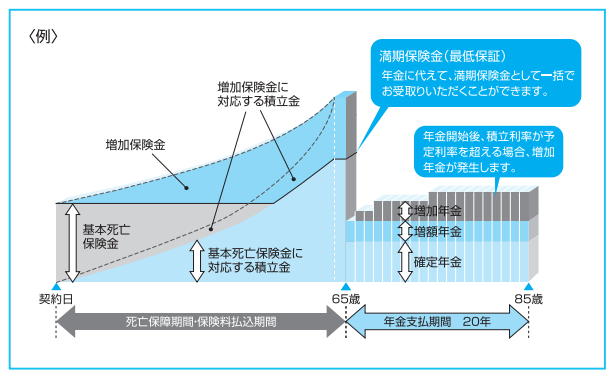

両者の違いは、リタイアメント・インカムでは保険期間の後半になると積立金(死亡保険金)が徐々に増える点と、満期保険金を年金形式で受け取れる点です(一括でも受け取れますが、保険金額は減ります)。

満期保険金の受け取り方

リタイアメント・インカムの満期保険金は、単に年金形式で受け取るというだけでなく、以下に示すとおり、数多くの受け取り方が用意されています。

契約時には暫定的に選び、満期が近づいてから正式に決定します。満期前になってから決める理由ですが、養老保険は契約期間が長いため、契約時点で受取時においてどうすべきか判断がつかないことが多いからでしょう。

- 保証期間付終身年金(10年・15年・20年)

- 確定年金(5年・10年・15年・20年)

- 保証期間付夫婦連生終身年金(10年・15年・20年)

保証期間付終身年金とは、年金の支払いが開始されてから死亡するまで、決まった金額の年金を毎年受け取ることができるものです。仮に、保証期間内に被保険者(保険の対象となる人)が死亡した場合は、保証期間の残り期間に相当する年金をまとめて受け取ることができます。

確定年金とは、満期保険金を受け取る期間が確定しているものです。

5年なら5年、10年なら10年と決まっているので、他の形式のように生きている限りずっと年金を受け取れるものではありません。

夫婦連生終身年金とは、夫婦のどちらか一方が生きている限り年金を受け取れるタイプです。

リタイアメント・インカムの特徴

リタイアメント・インカムの最大の特徴は、長生きしてもずっと年金を受け取れる点です。

老後の生活費を補う目的で加入するのに向いている商品で、いわゆる長生きリスクを回避するのに有効です。

国民年金と同じタイプなのですがこのタイプを取り扱っている保険会社は少ないです。

一般的な個人年金保険の場合は確定年金であることが多く、国民年金のように生きている間、ずっと年金を受け取ることはできません。

プルデンシャル生命の養老保険の特徴はここにあるので、選ぶなら保証期間付終身年金か夫婦連生終身年金が良いでしょう。

なお、加入時に設定した満期保険金が同じでも、毎年受け取れる年金額は違います。

あくまで一般論ですが、年金額は保証期間付夫婦連生終身年金 < 保証期間付終身年金 < 確定年金となります。

ただし、ホームページでは試算できないので、正確な金額を知りたい場合はプルデンシャル生命のライフプランナーに相談するしかありません。

利回り変動型リタイアメント・インカムの特徴

利回り変動型リタイアメント・インカムの仕組みを図にすると、次のようになります。

この保険の特徴は「利回り変動型」という言葉からもわかるとおり、保険会社が当初想定していた運用利回りを上回る成果が出たとき、その分が保険金や年金として加算されるということです。

なお、増額年金と増加年金の違いですが、増額年金は年金支払開始前の成果で、増加年金は支払い開始後の成果です。

市場金利が低いときは、契約時における予定利率(保険会社の想定利回り)が低くなります。一般的な保険は予定利率が固定されていますが、この商品のように、市場金利に連動するものもあります。

将来の金利上昇が想定されるときはこのような商品を選んだ方が良いですが、保険料に違いがあるので、試算してもらって数字を見てから判断しましょう。

米国ドル建リタイアメント・インカムの特徴

米国ドル建リタイアメント・インカムは、円建てのリタイアメント・インカムと仕組みは同じです。

毎月の保険料や満期保険金などがドル建てになるだけです。

円換算払込特約や円換算支払特約をつけることで、保険会社に対して保険料を円で払い込んだり、保険金や年金を円で受け取ったりできます。米ドルに変えるときのレートはプルデンシャル生命が定めたレートになります。

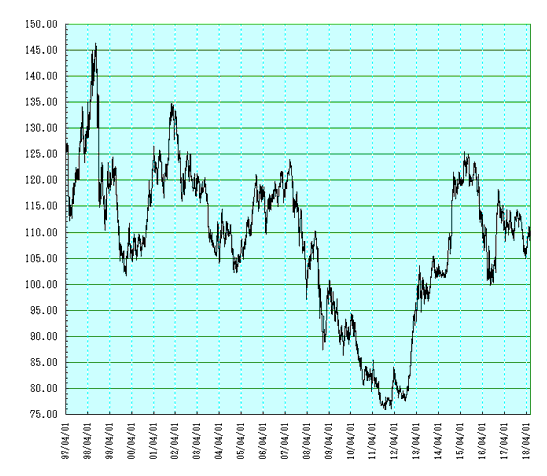

そして、ドル建てなので当然、為替リスクがあります。

保険期間が長ければ、為替リスクによる影響は大きくなることがありますので、仮にドル建てで増えても、円に換算したら大きく損をするということがあります。

以下のグラフは1997年~2018年の為替相場の推移ですが、もっとも円高になったときで1米ドル=75円、円安になったときで1米ドル=145円くらいです。20年でもこれだけ為替相場は上下します。

外貨建て養老保険の損得は為替相場により大きく変わりますので、安易に契約しないことをおすすめします。

外貨建て、ドル建て保険のリスクについて解説も参考にしてみてください。

為替相場の変動により、受取る保険金や解約返戻金の円換算金額が、ご契約時における保険金や解約返戻金の円換算を下回る場合があり、損失が生じるおそれがあります。

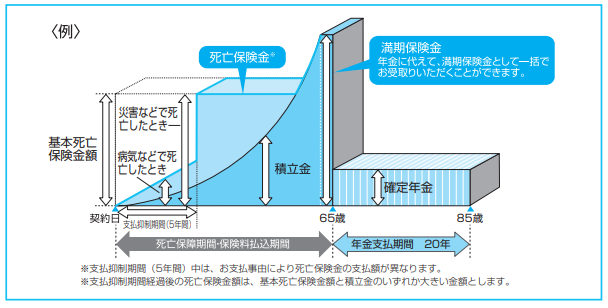

リタイアメント・インカム(引受緩和型)の特徴

保険は一般的に、健康状態が悪いと加入を断られたり、保険金が削減されたりします。

健康状態の悪い人は保険金を支払う確率が高いので、同じ条件で加入を認めてしまうと、他の健康な契約者と公平性を保つことができなくなるからです。

引受緩和型のリタイアメント・インカムは以下の図にあるように、契約から5年間は支払抑制期間となっており、死亡保険金が少なくなっています。

また、満期保険金を確定年金でしか受け取ることができませんので注意してください。

あくまで一般論ですが、引受緩和型の商品は養老保険に限らず、加入者のメリットが少ない商品なので、基本的にはおすすめしません。

まとめ

プルデンシャル生命の養老保険の特徴は、満期保険金を終身年金として受け取れる点です。長生きしてもずっと年金を受け取れるので、生活費の不足に備えることができます。

ただ、プルデンシャル生命の養老保険はインターネット上で保険料の試算ができないので、これ以上のことは言えません。

試算結果を見たら、絶対に加入すべきではないという結論になる可能性もありますので、その点はご承知おきください。

商品について詳しく知りたい場合は、ホームページを通じてライフプランナーを派遣してもらい、詳しく話を聞きましょう。そのうえで、他の保険会社の商品と比べて有利なものを選んでください。

無料保険相談サービスを活用しよう(参考)

10年くらい前は保険は生保会社の販売員を通じて加入するのが当たり前でした。しかし最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスとは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家(ファイナンシャルプランナー)が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(ファイナンシャルプランナーが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。