養老保険は市場金利の低い昨今、あまり積極的にセールスされる商品ではないため、聞いたことがないという人もいるかもしれません。

しかし、養老保険は昔からある定番の保険です。使い方によっては利用しても良い場合があります。

この記事では、「養老保険についての基本的な知識とその使い方について」解説します。

Contents

養老保険とは?

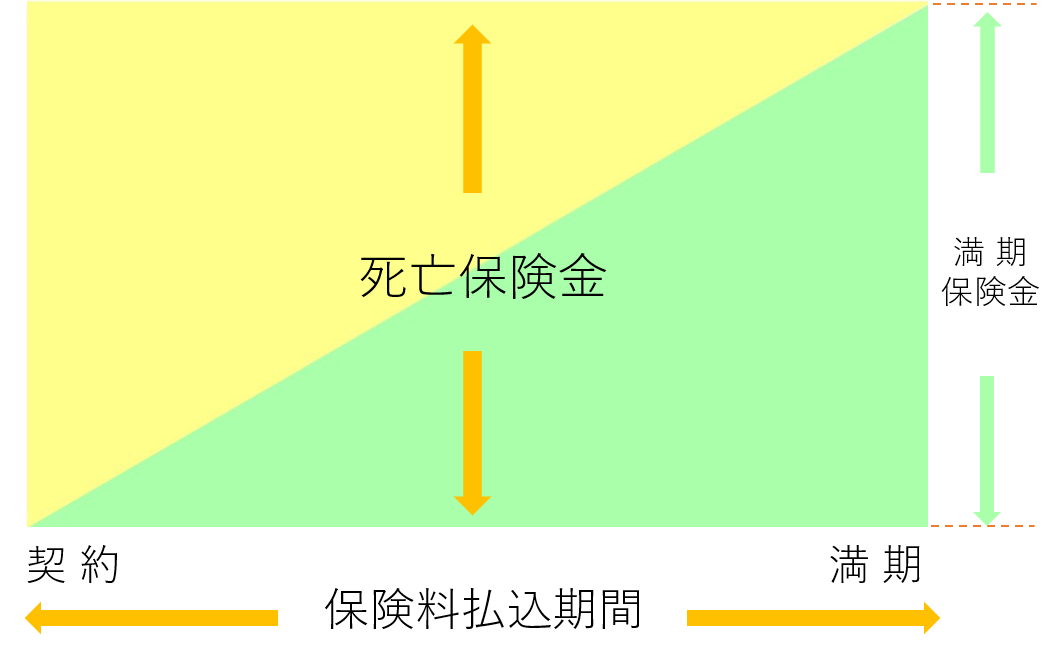

養老保険とは、契約期間の定めがある貯蓄型の保険です。

満期になるまでの間に死亡した場合でも、満期まで生存した場合でも同額の保険金が受け取れるので、「生死混合保険」とも呼ばれます。

医療保険なら定期医療保険と終身医療保険、死亡保険なら定期死亡保険と終身(死亡)保険という2つのタイプがあります。

しかし養老保険は保険期間が10年、20年など、契約時に定めた期間での契約となりますので終身契約というのはありません。

また、特約で他の保障がつけられます。

たとえば、かんぽ生命の普通養老保険と特別養老保険には、以下のような特約をつけることができます(正確には、すべての特約名の頭に「無配当」という言葉がつきます)。

【災害特約】

不慮の事故でのケガによる死亡や身体障がいを保障する特約

【傷害医療特約】

不慮の事故でのケガによる入院、手術、放射線治療を保障する特約

【総合医療特約】

病気や不慮の事故でのケガによる入院、手術、放射線治療を保障する特約

なお、特約は契約者の意思でつけるかつけないかを選択できます。特約をたくさんつけると、保険料のうち保障の対価にあたる金額が増えるため、返戻率(※)が悪くなるので注意してください。

返戻率とは払い込んだ保険料の総額に対して、保険金として受け取るお金の割合です。

たとえば280万円の保険料を払って308万円の満期金を受け取る場合、返戻率は308万円÷280万円=110%となります。

養老保険の特徴

養老保険は預金、定期保険、終身保険の3つを比べると、その特徴がよくわかります。

預金との違い

お金を貯めて増やすことができるという点では預金も養老保険も同じです。

定期預金の場合、2018年5月時点で3大メガバンクの定期預金金利(10年もの)は0.01%ですし、良い商品でも0.3%程度です。

養老保険もそれ自体の利回りは低いですが、生命保険料控除の対象になるので、一定の条件を満たしていれば節税効果があります。

それも考慮すると、養老保険は預金よりは実質利回りが高くなります。ただし、中途解約した場合は解約返戻金が払い込んだ保険料の総額よりも少ないというリスクがあります。

定期預金の場合は適用される金利が低くなるだけで、元本割れのリスクはありません。

定期(死亡)保険との違い

定期保険と養老保険の共通点は契約期間が決まっているという点です。そして、その間に被保険者(保険の対象となる人)が死亡したときに保険金がおりるという点も同じです。

ただし、定期保険は掛け捨ての商品なので、満期を迎えたときや中途解約したときは原則としてお金がまったく戻りません。

しかし、養老保険は満期になると、死亡保険金と同額の保険金が受け取れます。その代わり、養老保険の方が保険料は高くなります。

<共通点>

- 定期保険と養老保険、どちらも契約期間が定まっている。

<違い>

- 定期保険:満期を迎えたときや中途解約したときは原則としてお金がまったく戻らない。

- 養老保険:満期になると死亡保険金と同額の保険金が受け取れます。そのかわり、養老保険の方が保険料は高くなる。

終身保険との違い

養老保険の契約期間はいつか終わりを迎えますが、終身保険は解約しない限り、死亡するまで保障が続きます。

いずれも貯蓄型の保険なので、解約した場合でも解約返戻金としてお金が戻る点で共通しています。

なお、終身保険は一般の終身保険よりも解約返戻金をおさえた低解約返戻金型終身保険というタイプもありますし、外貨建ての商品などバリエーションが養老保険に比べて豊富であるという特徴もあります。

<共通点>

- 終身保険と養老保険、どちらも貯蓄型なので解約した場合、解約返戻金としてお金が戻る

<違い>

- 終身保険:解約しない限り、死亡するまで保障が続く。

- 養老保険:契約期間はいつか終わりを迎える

養老保険のメリット

養老保険には以下のようなメリットがあります。

- 預金より利回りが高い

- 契約期間の途中で死亡した場合は、払い込んだ保険料よりも多くのお金を受け取れる

預金より利回りが高い

養老保険が預金よりも実質利回りが高くなるのは、支払った保険料が生命保険料控除の対象となるからです。

所得税の計算方法を簡単に説明しますと、(収入‐給与所得控除額‐所得控除)×税率=所得税額です。生命保険料控除は「所得控除」の1つで、所得税や住民税の計算において、所定の金額を収入から差し引くことができます。

仮に生命保険料控除となる金額が20,000円で税率が20%とすれば、20,000円×20%=4,000円の税金が安くなるというわけです。

住民税の計算方法もおおむね同様で、住民税の場合は所得割の標準税率が10%なので、20,000円×10%=2,000円となります(所得税と住民税では、生命保険料控除の金額の計算方法が異なりますので実際は同額にはなりません)。

契約期間の途中で死亡した場合は、払い込んだ保険料よりも多くのお金を受け取れる

養老保険は契約期間中に保険の対象となる人が死亡すれば、満期保険金と同額の死亡保険金を受け取ることができます。

たとえば500万円の養老保険に加入した1カ月後に被保険者が死亡した場合、わずかな保険料しか払っていませんが、500万円の保険金を受け取ることができます。

預金と比較した場合はこれがメリットとなります。

また、死亡した場合だけでなく所定の高度障害状態になったときも同額の保険金が受け取れます。

養老保険のデメリット

メリットばかりではなく、デメリットもいくつかあります。

- 中途解約したときのペナルティがある

- 保証をたくさんつけると返戻率が100%を割ることがある

- 死亡保障は中途半端

中途解約したときのペナルティがある

養老保険を契約期間が終わる前に解約すると、払い込んだ保険料の総額よりも少ない金額しか戻りません。

これは養老保険に限らず、学資保険や終身保険など、他の貯蓄型保険にも共通したデメリットです。

そのため、養老保険を利用するときは、なるべく中途解約しないで済む金額にしておくか、契約を最後まで続けられる期間で加入した方が良いでしょう。

なお、一時的にどうしてもお金が必要になったときは、保険を解約せずに契約者貸付という方法で対処することもできます。

保障をたくさんつけると返戻率が100%を割ることがある

養老保険には、医療保障など貯蓄目的以外のさまざまな保障をつけることができる商品がありますが、保障はタダでついてくるわけではありません。

保障の対価に相当する金額はすべて保険料に含まれています。保障の多い養老保険だと、払い込んだ保険料の総額が保険金を上回ることがあります。

つまり、お金が減ったということになるので注意しましょう。

返戻率はホームページやパンフレットでは目立たないところに書いてあることが多く、まったく書いていないこともあります。

死亡保障は中途半端

養老保険は基本的に、満期まで被保険者が生きているという前提で加入する商品です。

本格的な死亡保障が必要なら、定期保険や収入保障保険などの掛け捨て型の死亡保険で準備する必要があります。

死亡保障で確保すべき金額は1,000万円、2,000万円といった高額になるのが一般的。貯蓄型保険だと保険料が高くなるため、必要な金額で加入することは難しいです。

そのため、養老保険はあくまで貯蓄の手段としてとらえるのが正解です。

養老保険はどんなときに使う?

養老保険があまり積極的にセールスされないのは、市場金利が低いからです。

保険会社は契約した時点で契約者に約束した利率(予定利率)で運用して、契約者に保険金として返す義務があります。

しかし金利が低ければ、運用しても預かったお金を増やすことが困難です。そのため、積極的に販売したくない商品であると言えます。

また、加入する側にとっても、市場金利が低いときは中途解約のリスクをとってまで契約するほどのメリットがないことも多いです。

ほぼ確実に中途解約しないで済むとわかっている資金なら良いですが、そうとも言えないのなら、積極的に利用を考えるほどの商品ではないでしょう。

ただし、他の保険にあまり加入しておらず、生命保険料控除の枠が残っているなら実質の利回りが良くなりますので、試算してみましょう。

なお、利回りを高めたいなら、ムダな保障はなるべく付けないようにする必要があります。

まとめ

養老保険は市場金利の低いときは積極的に利用する商品ではありませんが、生命保険料控除の枠が残っているなら、利用を考えても良いと言えます。

養老保険のもつリスクを理解でき、生命保険料控除によるメリットを得られる見込みがあるのなら、複数の保険会社の商品を扱う乗合代理店に足を運び、自身に合う商品を探してもらうと良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります