養老保険は無事に満期をむかえた場合でも、契約期間中に死亡した場合でも同額の保険金がおりる貯蓄型の保険です。

その性質をよく理解して加入しているなら問題ありませんが、中にはセールスマンの勧誘に負けて加入してしまい、解約を検討している人もいるでしょう。

そこで、この記事では「加入している養老保険を解約するかどうか判断するために必要な情報」をご提供しますね。

Contents

養老保険を解約するメリット・デメリット

養老保険の解約にふみきれないのは、解約することのメリットとデメリットがはっきりしないからです。

そのまま契約を続けることに何らかのデメリットを感じているから解約を検討しているのでしょうが、解約してしまってから後悔したくないという心理があるから迷うのです。

そこで、解約することのメリットとデメリットを整理しました。

最初にやること

養老保険を解約するかどうかを判断するために必要なのは、保険証券を用意することです。

保険証券には解約したときの「解約返戻金(解約したときに戻るお金)」や「特約(医療保障や災害保障など)」などの詳細が記載されています。

これを見て、まずは現時点で解約するといくらくらいのお金が戻るのか見当をつけましょう。そして、これまで払い込んだ保険料の総額を計算しておいてください。

解約するメリット

養老保険を解約するメリットは、次のとおりです。

<メリット>

- 保険料の負担から開放される

- 保険の見直しにつながる

- 賃金を他に回せる

保険料の負担から開放される

養老保険は貯蓄型の保険のため、掛け捨ての保険と比べた場合、保険金額が同じでも保険料はかなり高くなります。

養老保険は保険期間中に死亡しても、満期になっても同額を受け取れるわけですから、その保険金の大半は自分で払っています。

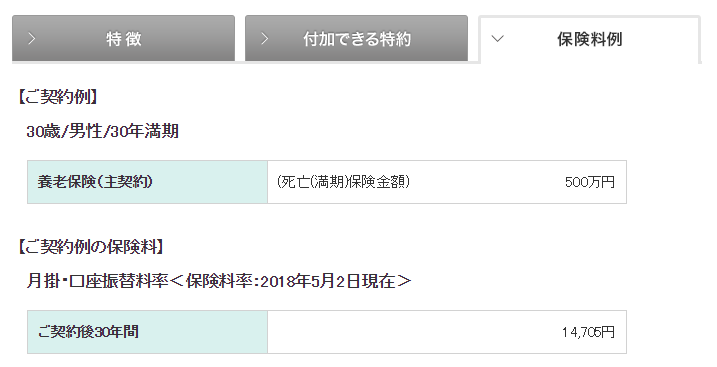

たとえば、満期保険金が500万円の養老保険に30年で加入する場合、500万円÷30年÷12カ月≒13,888円で、これに近い金額が毎月の保険料となります(保障の内容によって違います)。

たとえば明治安田生命の養老保険では、ホームページにおいて保険料例が記載されています。

引用元:養老保険|明治安田生命

この養老保険の場合、14,705円×12カ月×30年=5,293,800円の保険料を払って満期に500万円を受け取るので、お金が減ります。

なぜこうなるかと言いますと、保険期間中の死亡保障の対価としての保険料が含まれているからです。生命保険料控除による節税効果を考えても、この保険には入りたくないですね。

預金であれば、いつでも自由に預け入れたり引き出したりできますが、保険の場合はそうはいきません。そのため、保険料が拘束されている感覚になるわけです。

養老保険を解約することで、この感覚から開放されます。

保険の見直しにつながる

よくわからずセールスマンの押しに負けて契約した場合、必要もないムダな保障がついていることがあります。

また、ムダなだけならまだいいですが、保障が中途半端でいざというときに不十分ということがあります。このような事態を防ぐためには、複数の保険会社の商品を扱う乗合代理店に行って、総合的に保険の見直しをすることをおすすめします。

資金を他に回せる

保険は契約時点で約束する「予定利率」というものがあります。

保険商品の大半はこの予定利率が固定されていますので、市場金利が低いときに契約すると、低い予定利率での運用となってしまいます。

解約すると他の投資対象に投資できますので、運用利回りを高めることができます。

デメリット

解約する前に以下のデメリットを理解しておきましょう。

- 短期で解約すると損が出る

- 解約した契約はもとに戻せない

- 他の保障がついている場合は、それも同時になくなる

短期で解約すると損が出る

養老保険は契約期間の途中で解約すると、解約返戻金があります。

ただし、契約してからの期間が短いと、払い込んだ保険料の累計よりも少ないお金しか戻りません。

そのため、保険証券で解約返戻金の金額を把握してください。保険証券で正確な金額がわからない場合は、保険会社に問い合わせて確認しましょう。

なお、予定利率が高いときに契約したものは「お宝保険」と呼ばれます。

予定利率は昭和60年頃の約6%前後をピークに下がり続けており、2017年4月には予定利率の計算の基礎となる「標準利率」が0.25%に引き下げられました。

予定利率の高いときに契約した保険は、保険会社がその高い利率で運用して還元することを約束したものなので、なるべく解約しないようにしましょう。

解約した契約は、元に戻せない

通常保険の契約は、一度解約すると元に戻せません。

そのため、解約の判断は慎重に行う必要があります。

他の保障がついている場合は、それも同時になくなる

養老保険の基本保障である死亡保障や高度障害状態の保障のほか、特約で医療保障や災害保障などをつけた場合、これらもすべて解約となります。

こうした保障をつけているときは、これらを単独で残すことができないことに注意してください。

解約によるペナルティはある?

保険を解約すると、何らかのペナルティがあると考えている人もいるようです。契約者本人に対するペナルティはもちろんなく、先述したデメリットがあるだけです。

なお、勧誘してきたセールスマンは、契約してから半年以内程度の短期間で解約された場合、何らかのペナルティを受けることがあるようですが、契約者が気にする必要はありません。

目先の成果を得ることに走り、本人の希望に合わない商品を売った自分自身の責任です。

解約せずに済ませる方法

養老保険を解約する以外の方法で目的が果たせるなら、その方が良いこともあります。解約以外で活用できそうな方法を列挙しておきますので、検討してみてください。

- 契約者貸付

- 「払済」にする(払済保険)

- 延長保険

- 減額(一部解約)

契約者貸付

養老保険のように解約返戻金がある場合、解約返戻金の80%程度を限度に保険会社から貸付を受けることができます。

手持ちのお金が不足しているけど、解約返戻金がある程度たまっている保険があるという場合は、この制度が活用できます。

「払済」にする(払済保険)

「払済」とは、それまで払ってきた保険料を充てて残りの保険期間の保障を得るという方法です。

保険料の払込が終了するかわりに、保険金額が少なくなります。保険期間が終わるまで死亡保障もありますし、満期保険金ももらえます。金額が少なくなるだけです。

延長保険

延長保険とは、それまでの期間における解約返戻金を充てて、残りの期間の死亡保障を得る方法です。

この方法を選択すると、残りの期間は死亡保障のみ(高度障害保障も含む)となり、満期保険金がなくなる点に注意してください。

手続きをした時点で養老保険から定期保険に変わったというイメージです。

減額(一部解約)

減額とは保険金額を減らすことで、減らす分だけ解約するということです。

例えば300万円の養老保険を200万円にするというのが減額です。もちろん保険料もその分、減ります。払済保険と効果は

同じですが、金額を自分で決められます。

ただし、減額できる最低額があります。たとえば日本生命の養老保険の場合、最低でも100万円からとなります。

参考記事:保険金額を減額する場合の等の最低金額一覧<2018年4月2日現在>|日本生命

養老保険を解約するときに必要な手続き

養老保険に限りませんが、一般的に保険を解約するときの連絡手段はいくつかあります。

- 加入したときのセールスマン・セールスレディに連絡

- 加入したときの保険代理店に連絡

- 保険会社のコールセンターに連絡

- 保険会社ウェブサイトの契約者専用ページから

なお、解約返戻金がある場合の振込は、手続きをしてから1週間前後かかるのが一般的です。

養老保険を解約した場合の税金について

養老保険を解約すると解約による返戻金が得られることがあります。

その際、契約年数や掛け方、得られる収入によって税金が発生することがあります。

どんな税金がかかる?

養老保険を解約して解約返戻金を受け取ると、納税の必要が生じることがあります。解約返戻金にかかる税金は、次の2種類があります。

保険料負担者と保険金受取人が同じ場合

一般的なケースでは、契約者と保険料を負担する人、被保険者(保険の対象となる人)、そして保険金受取人が同じです。

この場合は、受け取った解約返戻金が払い込んだ保険料の総額を超える分のみが「一時所得」として課税対象となり、その分の所得税や住民税が発生します。一時所得は次の計算式で求めます。

((解約返戻金-払い込んだ保険料の総額)-50万円)×1/2=一時所得

50万円は「特別控除額」です。

つまり、一時所得は50万円まで課税しませんという意味で理解すれば良いです。

一時所得が生じた場合は、会社員や年金受給者で、普段は確定申告をしない人でも確定申告をすることが必要です。住民税については確定申告をすれば、自動的に手続きが終わります。

保険料負担者と保険金受取人が違う場合

保険料の負担者と保険金受取人が違う場合は、受け取った人が贈与税の対象となります。ただし、110万円までは課税されません。

贈与税も所得税の確定申告と同じように、翌年の2月1日から3月15日までの間に申告をする必要があります。

まとめ

養老保険の解約を検討するにあたっては、メリットとデメリットをよく考えて決める必要があります。

もし、他の保険の加入を検討しているのであれば、無料で相談にのってくれる代理店がたくさんあります。

そこで新しい保険を探すついでに養老保険の解約についても相談にのってもらうと確実ですので、迷うようならこの方法も検討してみてください。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります