保険は目的によって分類されています。

- 医療保険:入院や手術時のために補償される

- 死亡保険:万が一死亡した時のために補償金が支払われる

- 学資保険:子どもの大学の費用のために備える

上記の保険とは別に加入する人のライフスタイルに合わせた「保険の掛け方」を選択することができます。

選択できるものは以下の4つ。

- 「掛け捨て」または「積立」

- 「定期保険」または「終身保険」

例えば医療保険であれば以下の4つから選ぶことが出来ます。

- 掛け捨ての定期医療保険

- 掛け捨ての終身医療保険

- 積立型の定期医療保険

- 積立型の終身医療保険

※すべての保険会社がそれぞれ選択できるわけではありません。

※保険会社によってそれぞれの定義が異なる場合があります。

本ページで解説させていただくのは「定期保険」と「終身保険」です。

Contents

定期保険と終身保険の基本

定期保険と終身保険の定義は保険会社によって変わってきます。

- 定期保険:保険期間の自動更新や他の保険への変更が比較的自由にできる保険。

- 終身保険:一生涯保障が続く保険。

基本的には定期保険は掛け捨て、終身保険は積み立てタイプとなっていますが、保険会社によっては掛け捨てになっている終身保険もあります。

主に死亡保険で終身になっている場合は積み立て型が多く、単に「終身保険」と呼ばれるものはおおむねこれに該当します。

死亡保障のない医療保険では終身タイプでも掛け捨てになっている場合がほとんどです。

定期保険ってどんな保険?

定期医療保険・定期死亡保険・定期がん保険など様々な種類があります。

「定期」とついているものは、5年・10年・60歳までといった、はっきりとした契約期間の定めがあります。

ほとんどの定期保険では10年間の契約期間を定めていることが多く、10年単位で契約期間を選部ことができます。

定年までの期間だと10年間の契約期間ではなく、60歳・65歳・70歳までといった年齢で決められている保険もあります。

下の表は死亡・医療・がんそれぞれの定期保険の一例です。

| 保険の種類 | 保険会社 | 商品名 | 月額料金 | 保険期間 | 保障内容 |

|---|---|---|---|---|---|

| 死亡保険 | SBI生命 | クリック定期! | 1,060円 | 10年 | 死亡・高度障害1000万 |

| 医療保険 | 太陽生命 | 保険組曲Best医療プラン | 681円 | 10年 | 入院1日5,000円 手術1回5万 |

| がん保険 | アクサダイレクト | がん定期 | 570円 | 10年 | がん診断で100万 入院1万 |

- 死亡保険:死亡時

- 医療保険:入院時

- がん保険:がんの罹患(発症)

上記のように状況に応じてそれぞれ保険金が支払われます。

定期保険は比較的金額が安価で、1,000円前後だったり1,000円を切るものが多くなっています。

月々の負担が少ないという点が定期保険の大きなメリットです。

デメリット 年齢が上がると掛け金も上がる

20代で定期保険に加入しても保険料は比較的少なくて済みます。

しかし定期保険は契約期間が決まっているため契約更新時、つまり年齢が上がるとその分掛け金も上がってしまいます。

例えば25歳で定期の医療保険に加入した場合、35歳になると契約満了になってしまいますが、そのまま同じ保険を更新する場合は月々の保険料は上がります。

よく「保険料が急に上がった」という声を聞くことが多いですが、保険料が上がるのは定期保険を掛けているからです。

終身保険は一生涯の契約となるので、保険料が上がることはありません。つまり定期保険のデメリットは「保険料が年齢に応じて上がる」という点にあります。

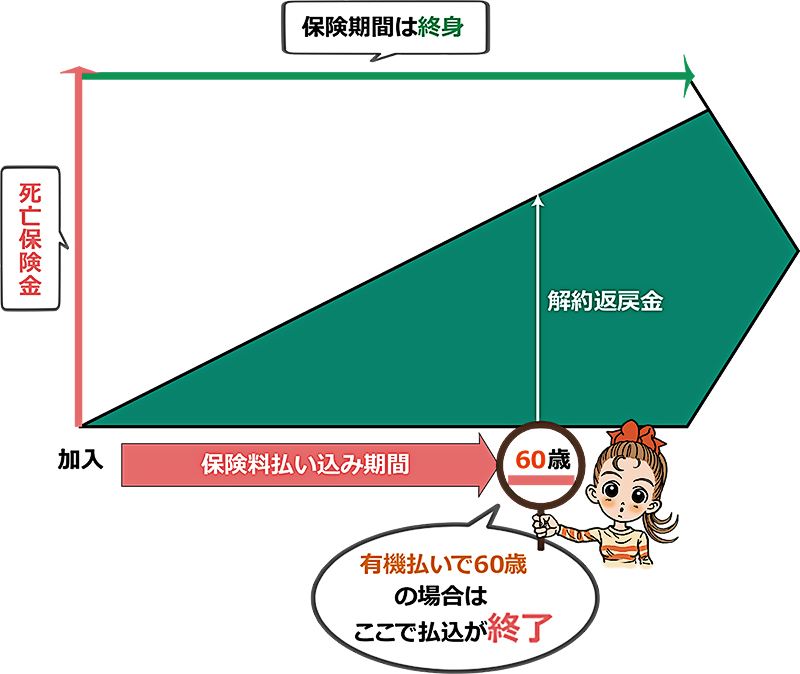

終身保険はどんな保険?

定期保険と同様に死亡・医療・がんなどの保険でも終身とついているものはすべて、保障が一生涯死ぬまで続くというものになっています。

保険料の払込期間も終身であることが多いですが、中には60歳・65歳までの有機払いと呼ばれるタイプのものもあります。

この場合保険料は高くなりますが決められた払込期間まで支払えば、あとは保険料を支払わなくても一生涯保障が続きます。

また有機払いタイプは保険料が支払い終わっても解約しなければ契約は続き、その分解約返戻金も上がっていきます。

終身保険は払込期間中に死亡しなかった場合、返戻金(解約時に返ってくるお金)がある積み立て型の保険であるという印象が強いです。

しかし上記でご紹介したように医療終身保険の多くは掛け捨て型になっていたり、保険料の一部を積み立て、一部を掛け捨てとしている保険もあります。

定期保険に比べると全体的に保険料は高額になります。積み立てではない掛け捨て型の終身保険でも高額です。

保険料が高額になっている理由は保険料が一生涯上がらないからです。

しかし特約と呼ばれるオプションのような保障を付けた場合、その分だけ金額が上がるといった場合もあります。

25歳で各種終身保険に加入した場合の保険料の目安は以下の通りです。

| 保険の種類 | 保険会社 | 商品名 | 月額料金 | 保険期間 | 保障内容 |

|---|---|---|---|---|---|

| 死亡保険 | アフラック | 終身保険 | 4,251円 | 終身 | 死亡・高度障害時300万 返戻金あり |

| 医療保険 | メディケア生命 | メディフィットA | 1,370円 | 終身 | 入院1日5,000円 手術1回最大5万 |

| がん保険 | アクサダイレクト | がん終身 | 1,020円 | 終身 | がん診断で100万 入院1万 |

表でみても、1,000円前後が主流となっている定期保険に比べると終身保険が倍以上の保険料になっていることが分かります。

特に積み立て型で返戻金のある終身死亡保険は4,000円代と非常に金額が高くなっています。

デメリット 解約すると損をする

終身保険は保険料が一生涯変わらないというメリットがありますが、加入時の年齢が上がれば上がるほど月々の保険料が高くなるデメリットがあります。

20代で終身保険に入っておくと月々の保険料は安いままで契約しつづけられます。積み立て型だと支払い続けると返戻金もあり、お得だと感じる方も多いです。

しかし途中で解約してしまったら返戻金は支払った金額よりもかなり低くなってしまいます。

さらに解約して新たに終身保険に加入しようとすると(加入の時の年齢が高いため)保険料は跳ね上がってしまいます。

上記の表でご紹介したアフラックの死亡終身保険は、25歳で加入すると4,251円。35歳で加入すると5,352円となり、月々の支払額は1,000円ほど高くなります。

終身保険は定期に比べて月々の保険料が高いことや一度加入すると解約した際に損をしてしまったり保険料が上がる可能性が大きくなってしまうため、解約しにくいという点がデメリットとなります。

定期保険は年齢や病歴、ライフスタイルに合わせて短期間ごとに保険を見直すことができますが、解約がデメリットとなる終身保険だと見直しがし辛くなります。

20代では定期と終身どちらにすべき?

定期保険や終身保険にもメリットとデメリットがあります。どちらに加入すべきかは職業や家庭環境などのライフスタイルによって変わってきます。

基本的には、死ぬまでずっと保険に加入するつもりだという場合は保険料がずっと変わらない終身保険に加入したほうが最終的に支払う金額が低くなると考えられます。

しかし20代で就職した会社で一生働き続ける可能性は低いですし、20代だと今後家族が増えるような結婚や出産といったライフイベントが起こる可能性は高いです。

ライフスタイルによって適した保険は変わってきます。途中で解約して新たに保険に加入する可能性があるのなら、10年ごとに見直すことができるような定期保険に加入することをおすすめします。

若いうちは保険を利用する機会も少ないですし、安い保険料を支払ったあと収入が安定しライフスタイルが定まってきてから終身保険に加入するという方法を選んでもよいでしょう。

もちろん20代前半で結婚した方や大企業に就職していたり公務員など、退職する可能性が低い方は終身保険を選んでもいいでしょう。

選ぶ際のポイントは「今後ライフスタイルの変化によって解約する可能性があるかどうか」という点になってきます。そしてもう一つ重視したいのはコストパフォーマンスがよいかどうかという点です。

定期保険と終身保険、どちらがお得?アクサの医療保険で比較

20代での保険選びで重視したいポイント、コストパフォーマンス。

コストパフォーマンスを考えるために人気の高いアクサダイレクトの医療保険で定期保険と終身保険を比較してみました。

25歳で加入、入院給付金が1日あたり1万円の医療保険の場合、定期と終身の保険金額の違いは以下の通りです。

| 保険の種類 | 月額料金 | 保険期間 | 払込期間 | 入院給付金 | 手術給付金 |

|---|---|---|---|---|---|

| 終身医療 | 2,700円 | 終身 | 65歳満了 | 1日1万 | 日帰り手術5万 入院中の手術10万 |

| 定期医療 | 1,570円 | 10年 | 10年 | 1日1万 | 手術1回10万 |

どちらも仮に65歳まで支払い続けた場合、終身保険の場合は保険金額は変わりません。

定期保険の場合は以下のとおりです。

35歳:1,740円

45歳:2,300円

55歳:4,140円

定期保険の月々の支払額が終身保険の金額を上回るのは55歳になってから。

定期保険の場合、最後の10年間はどうしても高額になってしまいますが、全体を合わせて計算すると終身保険は合計129万6千円。定期保険では117万円となります。差額は12万6千円です。

アクサダイレクトの医療終身保険は返戻金がないため、ほぼ同じ条件で比較しています。65歳以降に死亡した場合は10万円の給付金が支払われますが、それを差し引いても定期保険のほうがお得です。

他の保険で返戻金がある終身保険を選ぶと解約しなければ返ってくるお金があり、最終的には終身のほうがコスパが高くなるという保険もあります。

しかし月々の金額は3,000円前後になることが多く、負担が増えてしまいます。

50代になると20代とは体の状態も違いますし、必要になる保険が変わってきます。

結局は20代で加入した保険では保障が不足してしまい解約して他の保険を検討する方が増えてきます。こういったことを考えても若いうちは安い定期保険で負担を減らし、貯蓄や投資でお金をしっかり増やしたほうが良いと言えるでしょう。

若いうちは定期保険で月々の負担を減らそう

返戻金がある分、無駄になるお金が少ない、コスパが高いと考えられている終身保険。

ご紹介したように返戻金がない場合だと定期保険のほうがコスパが高く自由度もありライフスタイルに合わせてより良い保険に加入することができます。

終身保険の返戻金の部分は投資と同じような仕組みになっていますが、利率が低く他投資と比べてもほとんど増えるお金がありません。

さらに途中で解約してしまう方が多く、支払った金額より少ない返戻金しか受け取れないということがほとんどです。

場合によっては終身保険が良いという方もいます。

しかし中途解約する可能性や途中で必要な保障が変わってくることなどを考えると、やはりほとんどの20代には定期保険のほうが合っているでしょう。

「自分のライフスタイルにはどちらの保険が合っているか解らない」「定期にしようと決めたけれど、どの保険会社で加入するか悩んでいる」という方は保険の専門家に相談しましょう。

保険は非常に多くの種類があり、それぞれのライフスタイルにより合ったものが必ずあります。

ファイナンシャルプランナーや専門家に直接聞くことでより損をせず必要な保障が受けられる保険を選ぶことができます。

無料保険相談サービスを活用しよう(参考)

10年くらい前は保険は生保会社の販売員を通じて加入するのが当たり前でした。しかし最近は保険の窓口を始めとする保険相談サービスを利用する人が増えてきました。

無料保険相談サービスとは生命保険会社の販売員が自社の保険を勧めるのではなく、保険の専門家(ファイナンシャルプランナー)が複数の保険商品から利用者に最も適した保険を選定して提供するサービスです。

保険相談サービスは複数社(十数社)の保険会社が提供する保険商品を取り扱っているため選択肢が多く、自分の生活環境に合わせた保険が見つかりやすいです(ファイナンシャルプランナーが提案してくれます)。

無料保険相談には保険の窓口やイオン保険のようなこちらから店舗の窓口に出向いて相談するものと、FP(ファイナンシャルプランナー)とあらかじめ打ち合わせして近くのファミレスやカフェで相談するものがあります。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。