医療保険や生命保険は成人になると勧誘されることが多くなりますが、独身男性ならあまり必要性を感じていないという人も多いのではないでしょうか。

しかし生命保険文化センターのデータによれば、29歳以下の生命保険・個人年金保険の世帯加入率(平成30年調査)は72.2%なので、何らかの保険に加入している人のほうが多いという結果になっています。

このデータは将来に漠然とした不安を感じている人が多いことを裏付けるものですが、保険に入ることである程度はこの不安を解消することが出来ます。

本記事では20代独身男性の保険の選び方についてご説明します。

Contents

ケガや病気で入院したときのために格安の医療保険で備える

20代なら入院する可能性はそれほど高くはありませんが、決してゼロとは言えません。そのようなときに備える1つの手段として医療保険があります。

20代独身男性が医療保険に加入する理由

20代なら入院する確率は30代や40代と比べれば低いですが、それでも入院が必要になる可能性が全くないとは言えません。

ケガや病気で入院することになってしまった場合、収入が減り医療費の支払いが必要になるという状況になってしまいます。

ただし医療費については健康保険の「高額療養費制度」というものがあるので、仮に入院しても通常はそれほど高額な自己負担が生じることはありません。10~15万円程度のお金があればたいていは何とかなります。

20代だとこのお金が出せないということもあるかもしれませんが、医療保険に加入していればこうした状況でも医療費をまかなうことが可能です。

親に頼めば何とかなるという人のほうが多いでしょうが、「親に迷惑はかけたくない」という場合も医療保険に加入すれば対応できるわけです。

そのため医療保険は20代の独身男性でも加入するメリットはあると言えるでしょう。

格安の掛け捨て医療保険なら、保障を最小限にすれば 1000円台の保険料で加入することが可能です。

高額療養費制度とは

「高額療養費制度」とは病院で発生した医療費が高額になったときの負担額をおさえる仕組みです。

風邪のように通院で治療できる軽い病気で医療機関を受診したときは、医療費の3割を窓口で請求されます。窓口で1500円を支払った場合、医療費の総額は5000円ということです。

入院するような病気のときは病院で発生する医療費が50万、100万といった高額になることが珍しくありません。

こうしたときは単純にその3割を負担するのではなく一定の計算式で求めた金額だけ負担すれば済むようになっているのです。

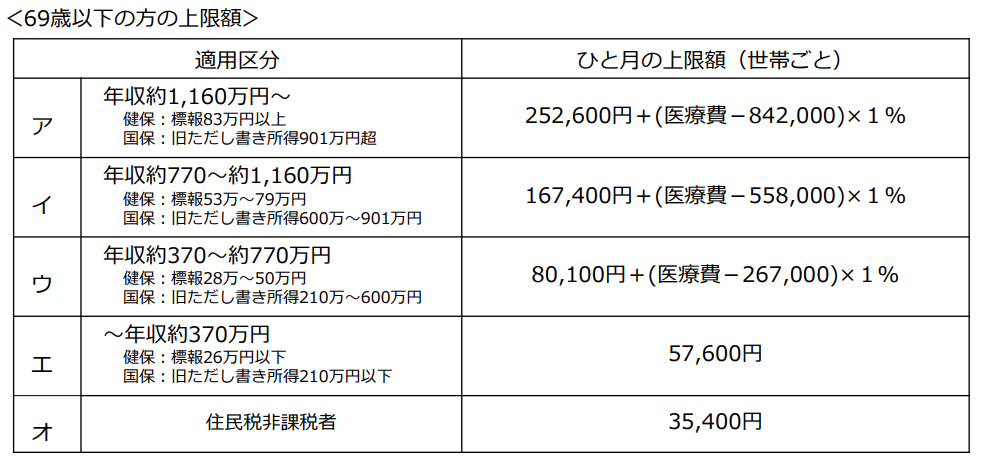

69歳以下の人なら以下の図にある計算式で求めたものが自己負担額です。20代なら年収が370万円以下という人も多いかもしれませんが、この場合は上限が5万7600円と決められています。

引用元:高額療養費制度を利用される皆さまへ|厚生労働省保険局

この金額に食費(1食460円)と雑費(コインランドリー代など)、個室など条件の良い部屋を利用したときは差額ベッド代が加算された金額が入院したときの最終的な負担額になります。

そのため万が一入院したとしても、盲腸のようなよくある病気なら10万円程度のお金があれば何とかなります。

がん保険も考えて

国立がん研究センター がん情報サービスのデータによれば、20歳の男性が10年以内にがんにかかる確率は0.2%とかなり低いです。

しかし、若くしてがんにかかった人は何がなんでも治したいと考えるものです。また、がんの場合はお金のかかり方ががん以外の病気とは少し違います。

そのため医療保険とは別にがん保険を検討しましょう。たとえばSBI損保のがん保険なら25歳男性の保険料はわずか410円です(主契約のみの場合)。結婚するときにあらためて見直すつもりでとりあえず加入するのでも良いです。

参考:SBI損保のがん保険

働けなくなったときの収入減に備えるには? 就業不能保険も検討しよう

会社員や公務員なら収入減についてはセーフティネットがありますが、自営業者にはそうした仕組みがありません。以下ではこの点について詳しく解説します。

傷病手当金とは

会社員や公務員であれば、ケガや病気で入院(または在宅療養)したとしても「傷病手当金」というお金を受け取ることが出来ます。

もらえる金額はおおよそ毎月の給料(正確には「標準報酬月額」といいます)を30(日)で割った金額の3分の2に相当する金額で、4日以上続けて休んでいるときに受け取れます。

そのため、会社員や公務員なら収入は減るもののゼロにはなりません(最長で1年6カ月という期限はあります)。有給休暇も利用できるので上手に使い分けてください。

既婚者のように養わなければならない配偶者や子どもがいる場合は収入が不足するかもしれませんが、独身なら傷病手当金があれば生活できるでしょう。

ただし自営業者が加入する国民健康保険には傷病手当金の制度がありません。そのため入院したときの備えをしっかり考えておくことが必要になります。

参考:病気やケガで会社を休んだとき|全国健康保険協会(協会けんぽ)

就業不能保険とは

働けなくなったときの収入減に備える手段として利用できる民間の保険が「就業不能保険」です。

就業不能保険とは、ケガや病気で就業が出来ない状態(就業不能状態)になると毎月給付金を受け取ることが出来る保険です。

給付金は10万円~50万円程度の金額を自分で設定します。自分が毎月稼いでいる金額の半分は貰えるように設定しておくと安心です(加入できる金額には上限があります)。

たとえばライフネット生命の就業不能保険に25歳の男性が毎月10万円、支払対象外期間180日、ハーフタイプ、保険期間65歳までという条件で加入する場合の保険料は毎月1464円です。

この保険に加入して就業不能状態になり、それがずっと続いた場合は65歳まで毎月10万円を受け取ることができるのです。

これくらいの保険料なら負担も少なくて済みますが、あくまで給付金をもらえるのは就業不能状態になってから180日を経過してからである点に注意が必要です。この日数を60日にすると保険料は1839円になります。

自営業者であれば支払対象外期間を短く設定しておくのがおすすめです。損害保険会社が販売する「所得補償保険」のほうがより支払対象外期間が短い(7日程度)ので自営業者向きです。こちらも検討してみましょう。

死亡保険は独身男性には不要

死亡保険は基本的に結婚していて家計を支える人が遺族のために加入する保険です。

そのため20代独身男性にとっては基本的には不要です。

「葬式代を用意しておきたい」という方は死亡保険を検討するかもしれません。しかし葬式費用は安く抑えれば20万円程度で済む(火葬式)ので盛大な葬式をしない限り、50万もあればお釣りがくるでしょう。

20代の人が自身の葬式代を心配するというのは、親からみれば少しおかしな話です。そう思わないのであれば一度聞いてみるといいでしょう。

「両親の収入が低く、自分が稼ぎ頭になっている」「どうしても親に迷惑をかけたくない」など特別な事情がない限り死亡保険は不要です。結婚するときにあらためて考えましょう。

「葬式代のために終身保険」というのは保険代理店のセールストークなので注意してください。

おわりに

以上をまとめると次のようになります。

- 医療保険:要検討

- がん保険:要検討

- 死亡保険:基本的に不要

- 就業不能保険:自営業者なら積極的に検討

養う配偶者や子どもなどの家族がいなければ基本的に20代の独身男性にとって死亡保険は不要です。

医療保険やがん保険は、20代なら病気で多額の費用がかかる可能性は低いですが、この機会に一度考えてみてください。いつかはしっかり考えないといけないことです。

独身男性ならこのくらいで十分でしょう。あとは結婚するときや5~10年程度の期間が経過したときに見直しをすることをおすすめします。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります