地震保険という保険をご存知の方は多いと思います。

地震保険は約20年前の阪神淡路大震災以降必要性が高まり常に右肩上りで加入者が増え続けている人気の保険です。

しかし地震保険は知名度こそ高いものの、その仕組みやルール等については知らないという人がほとんどだと思います。

本ページでは以下について解説します。

- 地震保険の基本的な仕組み

- 加入するメリット、デメリット

Contents

地震保険の基本

地震保険で補償されるのは地震や津波が原因として起こる火災・損壊・埋没または流出による損害です。

地震を原因とした「地盤の液状化による被害も補償」されます。

単独では入れず火災保険のセット

意外と知られていませんが、以下のことは重要事項です。

地震保険と火災保険はセット

火災保険は「建物」に対してかけるものと「家財」に対してかけるものとにわかれますので、地震保険はそれぞれの契約とセットになります。

地震保険単独では加入することはできません。

保険料について

地震保険の保険料は建物に対してかける場合、家財に対してかける場合とも建物の構造と地域で決まります。

建物の構造は「耐火構造」か「非耐火構造」のどちらかで判断され、耐火構造の方が保険料は安くなります。

保険料はどこで加入しても同じ

地震保険は民間の保険会社が単独で運営しているものではなく、政府と共同で運営されています。そのためどの保険会社で契約しても、補償を受ける保険金の契約金額が同じなら前述した建物の構造と地域によって決定した保険料に違いはありません。

下の表は地域別の保険料の一覧です。

【保険料例 割引適用なしの場合(保険金額1,000万円、保険期間1年の保険料)】

※2016年9月時点のものです。単位は円。

| 都道府県 | 耐火構造 | 非耐火構造 |

|---|---|---|

| 北海道 | 8400 | 16500 |

| 青森県 | 8400 | 16500 |

| 岩手県 | 6500 | 10600 |

| 宮城県 | 8400 | 16500 |

| 秋田県 | 6500 | 10600 |

| 山形県 | 6500 | 10600 |

| 福島県 | 6500 | 13000 |

| 茨城県 | 11800 | 24400 |

| 栃木県 | 6500 | 10600 |

| 群馬県 | 6500 | 10600 |

| 埼玉県 | 13600 | 24400 |

| 千葉県 | 20200 | 32600 |

| 東京都 | 20200 | 32600 |

| 神奈川県 | 20200 | 32600 |

| 新潟県 | 8400 | 16500 |

| 富山県 | 6500 | 10600 |

| 石川県 | 6500 | 10600 |

| 福井県 | 6500 | 10600 |

| 山梨県 | 8400 | 16500 |

| 長野県 | 6500 | 10600 |

| 岐阜県 | 8400 | 16500 |

| 静岡県 | 20200 | 32600 |

| 愛知県 | 20200 | 32600 |

| 三重県 | 20200 | 32600 |

| 滋賀県 | 6500 | 10600 |

| 京都府 | 8400 | 16500 |

| 大阪府 | 13600 | 24400 |

| 兵庫県 | 8400 | 16500 |

| 奈良県 | 8400 | 16500 |

| 和歌山県 | 20200 | 32600 |

| 鳥取県 | 6500 | 10600 |

| 島根県 | 6500 | 10600 |

| 岡山県 | 6500 | 10600 |

| 広島県 | 6500 | 10600 |

| 山口県 | 6500 | 10600 |

| 徳島県 | 11800 | 27900 |

| 香川県 | 8400 | 16500 |

| 愛媛県 | 11800 | 24400 |

| 高知県 | 11800 | 27900 |

| 福岡県 | 6500 | 10600 |

| 佐賀県 | 6500 | 10600 |

| 長崎県 | 6500 | 10600 |

| 熊本県 | 6500 | 10600 |

| 大分県 | 8400 | 16500 |

| 宮崎県 | 8400 | 16500 |

| 鹿児島県 | 6500 | 10600 |

| 沖縄県 | 8400 | 16500 |

ご覧の通りですが、地震の心配が比較的少ない中部地方や中国地方は安く、南海トラフ地震等大規模地震が予見されている東海地方や四国地方、関東地方等が高くなっています。

地震保険の保険料は地震の予測で決定されるため、改定されることが多いです。

来年平成29年にも改定されることが決まっています。

保険金額は火災保険の30%から50%

契約できる保険金の契約額は、火災保険で契約した建物や家財の保険金額の30%から50%の範囲内で設定できます。

ただし、以下のものには制限があります。

- 建物:5,000万円まで

- 家財:1,000万円まで

例えば建物3000万円の火災保険に入っている場合、地震保険の補償を900万円~1500万円の間で設定できる計算となります。

地震保険のメリット

地震保険の最大のメリットは「地震や津波の被害に備えることができる保険」であるということです。

例えば自動車保険をご契約されている方は約款(ヤッカン)をご覧になるとわかりますが、自動車保険は基本的に地震による車の損害は補償の対象外です。このほかにも地震や津波といった自然災害による損害を補償対象外としている保険は多くあります。

地震での火災は火災保険対象外

火災保険はさまざまな損害を補償してくれますが、その一つが火災、火事による損害の補償です。

しかし、火災保険では地震や津波が原因で起こった火災については補償対象外と定められています。

そのため地震による火災に備えたければ地震保険に入る必要があります。

- 火山の噴火を原因とした火災:地震保険の補償に含まれる

- 火災保険:補償範囲外

なお火災保険では契約によっては費用保険金の支払いを受けることが出来ます(オプション、または基本補償の一部として組み込まれている場合もある)。

これは一定の条件を満たした場合に保険金とは別に補償を受けられるものですが、地震による火災被害があった際に保険金額の5%または300万円を限度として支払いを受けられます。

すぐに支払われるため生活再建の役割が強い

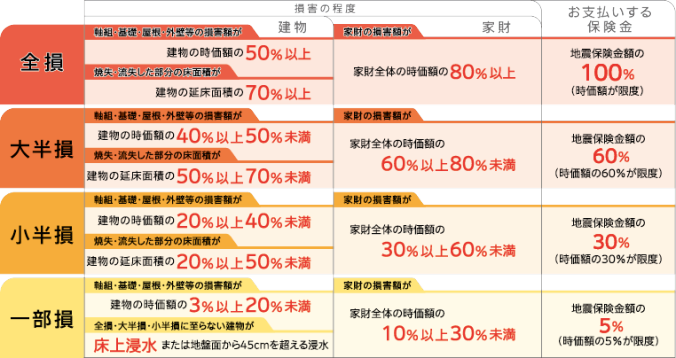

地震保険は地震や津波による被害を受けた契約者の一日も早い生活再建を主な目的としています。

損害の以下4パターンに分類して保険金の支払いを行うようにし、損害額の算定と支払いを速やかに実施できるようにしています。

- 全損

- 大半損

- 小半損

- 一部損

所得控除になるため節税になる

地震保険は所得控除の対象です。

サラリーマンなら年末調整の書類を書いた経験がある方もいらっしゃるかもしれませんが、年間5万円以下の保険料なら支払った全額が、5万円を超えた場合は5万円までが所得控除の対象となります。

5万円の所得控除で節約できる税金は小さいものですが、年末調整の時に記入するのを忘れないようにしましょう。

最大のデメリットは支払われる保険金が少ないこと

地震保険で契約できる保険金額は先述した通り、火災保険で契約した建物や家財の保険金額の30%から50%です。

火災保険の保険金額は再調達価格というものがあります。再調達価格の契約をすることがほとんどです。

再調達価格:損害があった場合に同じ性能のものをもう一度購入するのに必要な価格を算出して契約する

地震保険で契約できる保険金額は最大でも火災保険の50%です。

例えば地震で建物が倒壊してしまった場合でも地震保険の保険金で同じ建物をもう一度再建することはできません。

地震保険は損害の回復ではなく災害被害を受けた場合の生活の支えとなることが目的なので、生活の立て直しまではカバーしきれない点がデメリットです。

保険金は時価ベース

保険金支払い時の評価は、再調達価格をベースではなく時価がベースとなります。

時価:経年や使用による損耗分を除いた価格のこと。時価は通常、購入してから年数が経つにつれて価値が下がる。

時価ベースで支払われるため、修復、つまりは再調達に掛かる費用を賄うことが出来ません。

例えば地震によって自宅が全損した場合、購入した時の価格ではなく、その時の時価額が補償限度となります。

3000万円で購入した家屋でも経年劣化により時価が1000万円まで下がっていれば、たとえ保険金額を3000万円に設定していても1000万円までの保険金しかおりません。

- 時価:その契約対象の物のその時の評価額のこと。分かりやすく言えば売却時の査定額(買取側の仕入れ値)のようなもの。

- 再調達価格:その契約対象の物と同等の物を再取得する際に必要な金額のこと。

例えば自宅が火事で全焼した場合、同地域でその家と同等の家を建築する際に掛かる金額が再調達価格となります。現在の火災保険は一般的に再調達金額がベースとなっていますが、地震保険は時価ベースとなっています。

補償の対象外となるものがある

家財を対象に契約した場合、以下のものが補償対象外であることも注意が必要です。

- 自家用車

- 小切手などの有価証券

- 30万円を超える指輪などの貴金属

- 宝飾品

- 販売用の什器や商品

- 店舗や事務所のみに使用されている建物

火災保険とセットで契約する

先述した通り、火災保険を必要と考えない方にとっては火災保険と必ずセットでしか契約できない点もデメリットといえるでしょう。

すでに火災保険を契約中で地震保険を契約していない方でも途中から加入することができます。気になる方はご契約中の保険会社または代理店へ相談してみるとよいでしょう。

保険金が支払われないことがある

保険金の支払いを迅速に行うために損害を4パターンに分類することは先述した通りです。

それぞれ分類の基準が決まっていますが、一部損の認定は建物であれば損害額が時価の3%以上20%未満または全損・大半損・小半損以上にはならないが床上浸水あるいは地面から45cmを超える浸水被害を受けた場合、家財であれば全体の時価の10%以上30%未満と定められています。

損害額がそれぞれの基準を満たさない場合は例え地震で被害を受けていても保険金を受け取ることができません。

※下画像は地震保険の補償内容の詳細です

画像参考元:損保ジャパン日本興亜

まとめ

地震は起きるまではなかなかそのリスクが想像しにくいものです。

火災保険と比較すると保険金額が最大でも50%しか契約できないにも関わらず、保険料に割高感があります。

しかしいざ地震が起きると甚大な損害を被ることになります。食料などの備蓄品と同様に備えておくことができ、被害を受けた場合の支えとなるものの一つが地震保険です。

加入者は増え続けていますが、保険料の基礎となるデータを提供している損害保険料算出機構によると世帯の加入率はおよそ30%とまだまだ加入者が少ないのが現状です。

なお建物の耐震等級などによって保険料を割り引く制度もありますので、ぜひ所得控除の対象となることとあわせて加入を検討してもらいたいと思います。

また地震保険とは異なりますが、少額短期保険事業者による地震に備える地震補償保険も提供されています。こちらは火災保険とセットで契約する必要がなく単独で契約できますので、地震保険でカバーしきれない部分も保険で備えていきたい方は検討してみるとよいでしょう。