定期保険特約とは定期保険と同じ機能をもつ特約で、メインとなる契約(主契約)に付加する形で契約するものです。定期保険特約を利用する最も典型的な例は「定期保険特約付き終身保険」です。

定期保険特約は従来、メジャーな契約の形でした。しかし、最近は遺族保障が目的なら収入保障保険を利用することが多いのでこの形での契約は少なくなっています。

この記事では、定期保険特約付き終身保険が利用されなくなっている理由について解説します。

Contents

定期保険特約付き終身保険とは

ここではまず、定期保険特約付き終身保険について理解するための前提となる基本的な知識について解説します。

主契約と特約について

定期保険特約付き終身保険とは「主契約」である終身保険に「特約」として定期保険の保障が付加されたものです。

主契約とはその保険のメインとなる契約です。これに対し特約とはオプションのようなもので、主契約の保障を充実させる性格の保障です。商品によって1つの主契約に対して数多くの特約が用意されていることがあります。

チューリッヒ生命の例を挙げておきますので参考にしてください。これはがん保険ですが、9つの特約があります。

公式サイト: 終身ガン治療保険プレミアムDX|チューリッヒ生命

特約は単体で付加したり解約したりすることができます。主契約を解約すると特約も含めてすべて解約になる点に注意してください。

なお特約に似たもので「特則」というものがあります。特約は契約期間の途中で付加したり解約ができますが、特則は契約時にしか付加できず、途中解約できないという違いがあります。

「主契約」「特約」「特則」という言葉はしっかり理解しましょう。

定期保険特約付き終身保険の仕組み

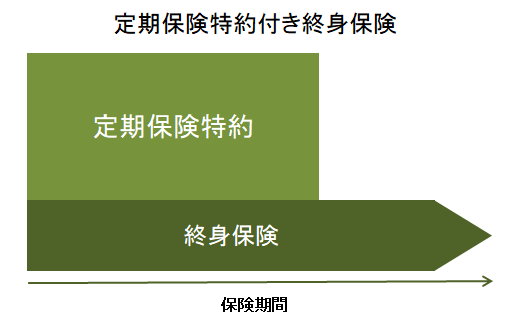

定期保険特約付き終身保険を図にすると以下のようになります。

定期保険特約も終身保険も死亡保障なので、保険の対象となっている人(被保険者といいます)が死亡した場合、受取人に指定されている人が保険金を受け取ることができます。

終身保険は貯蓄型の保険なので解約すれば解約返戻金がありますが、定期保険特約は掛け捨ての保険なので解約返戻金がありません。また、定期保険特約には契約期間の終わりがある点も終身保険と違います。

この保険は終身保険を葬式代、定期保険特約を遺族の生活保障として加入するのが典型的な使い方でした。しかし、最近はこの形での加入は相談現場であまりおすすめされることはなくなっています。その理由は次に説明します。

これから加入することを検討しているなら定期保険特約付き終身保険を選ばないほうが良い理由

定期保険特約付き終身保険が相談の現場でおすすめされなくなっている理由は、以下の3点が考えられます。

定期保険特約よりも収入保障保険が使われるようになっているから

一家の家計を支える人に万が一のことがあると、遺族が生活に困るケースが多いです。遺族年金もありますが対象外の人もいますし、遺族年金だけでは金額が不足する人が多いです。

そうした場合に備えて掛け捨ての死亡保険に加入するのですが、定期保険だと保険金額が常に一定なので、加入してから放置するとムダな保険料を払うことになります。

たとえば契約時点に3000万円が必要と考えて契約しても、時間が経過すれば必要となる金額(必要保障額といいます)は減っていきます。10年後なら2000万円くらいで済むかもしれません。

しかし保障は3000万円のままなので、ずっと3000万円分の保険料を支払い続けることになります。

収入保障保険なら「月10万円」のような形で契約するので、30年間加入するなら契約時点での保険金額は10万円×12カ月×30年=3600万円ですが、10年経過すれば残り期間は20年になるので2400万円に減ります。

収入保障保険の保険料はこのような形で保険金額が減ることを想定して設定されているので、定期保険特約よりも安くなるのです。

そのため、遺族保障を目的として掛け捨ての死亡保障を得るなら収入保障保険がメインで使われており、定期保険はサブ的な役割となっています。

遺族保障で利用する第一の選択肢は収入保障保険です。

終身保険を解約すると定期保険特約も解約になるから

終身保険は貯蓄型の保険なので、解約すれば解約返戻金を受け取ることができます。

しかし定期保険特約を終身保険に付加する形で契約していると、何か理由があって終身保険を解約したいものの定期保険特約は解約したくないという場合に困ります。

契約者貸付という形でお金を保険会社から借りることもできますが、金利を支払うことが必要です。

そのため終身保険と定期保険を契約したいなら定期保険特約付き終身保険という形ではなく、それぞれを主契約とする別々の保険に加入するほうが良いです。

加入するときは解約するつもりがなくても終身保険は契約期間が長いので、想定外の理由で解約したくなることがあり得ます。

そもそも終身保険の商品価値が下がっているから

定期保険特約付き終身保険は若い世代が保険の相談に行くとよくおすすめされる典型的な例ですが、そもそも終身保険に加入する理由は何ですか?

もし葬式代だというのであれば終身保険に加入する前に、まず万が一のときはどんな葬式をしたいのか考えてみましょう。簡素なお葬式なら何百万円もの費用はかかりません。

市場金利が下がっているため保険会社が資金を運用するときの想定利率(予定利率といいます)も低下しており、資産運用の手段として保険を利用するメリットはほとんどなくなっています。

終身保険を契約すると資金が拘束されるデメリットもあるので、運用手段として考えているならあまりおすすめしません。

終身保険の必要性や加入する価値は薄れています。

すでに定期保険特約付き終身保険に加入しているなら見直してみよう

すでに定期保険特約付き終身保険に加入しているなら、次の2点を検討してみましょう。

「減額」で不要となった金額を解約

たとえば定期保険を3000万円で契約していても、保障が過剰になったと考えるのであれば保険金額を「減額」することができます。減額とは一部を解約することです。

つまり契約時点では3000万円必要だと考えていたものの、今後は2000万円で十分と考えるなら1000万円分を解約するということです。そうすれば以降の保険料が安くなります。

なお契約の最低限度や減額の単位(100万円以上100万円単位でないと減額できないなど)があります。また減額そのものができないこともあるようなので、不明点は契約している保険会社や代理店に確認しましょう。

保険会社による説明の一例を掲載しておきますので参考にしてください。

参考:契約期間の途中でも減額できるの?(FAQ)|ライフネット生命

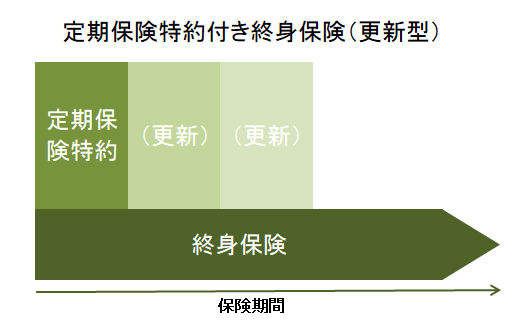

なお定期保険特約の部分を10年や15年などの更新型で契約している場合、更新のたびに保険料が上がります。

更新型の場合、若いときの保険料は安いのですが、年齢が上がると保険料が一気に上がることがあります。そのため更新型なら減額は必須なので注意しましょう。なお減額は更新のときまで待つ必要はありません。

収入保障保険に切り替える

健康状態が良いのであれば定期保険特約を解約し、収入保障保険に切り替えるという方法もあります。

定期保険特約は先述したとおり特約なので単体で解約できます。契約の時点で保険屋さんのおすすめのとおりに加入してしまったような場合、収入保障保険に切り替えれば保険料を節約できる可能性があります。

そもそも収入保障保険の存在を知らなかったのであれば、保険料を大きく節約できるかもしれないということです。

一例として、オリックス生命の商品で保険料を比較してみます。条件は以下のとおりです(条件はなるべくそろえていますが、厳密には全く同じ条件にはなりませんのでご了承ください)。

- 30歳男性、保険期間30年、保険料月払い

- 定期保険の保険金額:3600万円※30年満了の全期型

- 収入保障保険の保険金額:月10万円(10万円×12カ月×30年=3600万円)※60歳満了の全期型、支払保証期間1年

ホームページで保険料を試算した結果は以下のとおりです。

- 定期保険ファインセーブの月額保険料:8532円

- 収入保障保険キープの月額保険料:2450円

収入保障保険の保険料がなぜ大幅に安いのかと言うと、若い間の保険金額が大きいからです。保険料は若いうちのほうが安いため違いが大きくなります。

なお、収入保障保険の保険金は一括で受け取ることもできます。その場合は運用利回り相当額を差し引かれ、総額がおよそ80~90%程度になるので注意してください。

まとめ

仮に定期保険と終身保険にどうしても加入したいなら、終身保険と定期保険はバラバラに契約するのがおすすめです。

そうすれば、終身保険と定期保険を別々の保険会社で加入することも可能です。いずれも同じ保険会社が最安値ということはあまりないでしょうから、複数の保険会社を検討するほうが保険料を節約できる可能性が高いです。

でも個人で細々と営んでいるような保険屋さんに相談すると、今でも定期保険特約付き終身保険を勧められることがあるのではないかと思います。

保険の相談をするなら個人で経営している代理店よりも最新の動向を取り入れている保険ショップのようなところが良いですよ。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります