アフラックでは3種類の終身保険が販売されています。

いずれもオーソドックスな終身保険とはやや異なる特徴があるので、それを理解しないで加入すると落とし穴にはまる可能性があります。

この記事ではアフラックで販売されている終身保険の各商品について、個別にメリットやデメリット(注意点)を解説します。

Contents

アフラックの終身保険は3種類

2018年8月現在、アフラックで販売されている終身保険は以下の3つです。

- 「かしこく備える終身保険」

- 「未来の自分が決める保険 WAYS」(以下「WAYS」と書きます)

- 「アフラックの終身保険 どなたでも」(以下「どなたでも」と書きます)

公式サイト:死亡保険|アフラック

3つの商品のうち健康状態が良い人は「かしこく備える終身保険」か「WAYS」から選ぶことになります。「どなたでも」は無選択型の保険といい、健康状態が悪くて普通の終身保険に加入できない人が検討する商品です。

「WAYS」は所定の年齢になるとそれまで払い込んできた保険料を原資として医療保険に切り替えたり、介護年金または一般の年金を受け取る形に切り替えたりできるユニークな商品です。

終身保険は長期の契約になる商品のため加入した当初の目的と違うことにお金を使いたいと考えることも珍しくありませんが、「WAYS」はそうしたニーズの変化に合わせて契約内容の変更ができるという点がメリットです。

「かしこく備える終身保険」の特徴と注意点

2018年7月に発売された「かしこく備える終身保険」は、アフラックの中ではもっとも新しい商品です。まず、この商品について解説します。

「かしこく備える終身保険」の特徴と加入するうえで知っておくべきこと

この商品には4つの特徴があります。結論から言うと、特に目立ったメリットがあるというほどの商品ではありません。終身保険に加入するなら他社商品とよく比較して選んだほうが良いでしょう。

<特徴>

- 低解約返戻金型の終身保険であること

- ノンスモーカー割引特約があること

- 10万単位で契約金額をきめられること

- 特約にあまり魅力はない

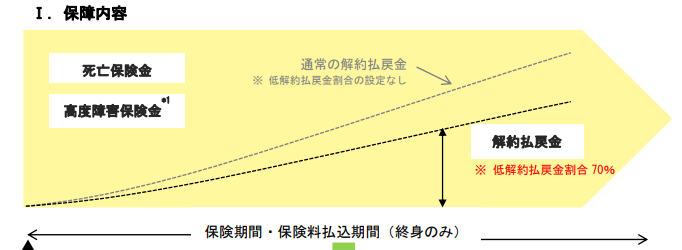

低解約返戻金型の終身保険であること

「かしこく備える終身保険」は低解約返戻金(払戻金)型の終身保険です。

低解約返戻金型の終身保険は契約してから一定の期間(30年程度)、解約返戻金の金額を一般の終身保険と比べて低く(70%程度)押さえることで利回りを高くしているものです。

引用元:プレスリリース|アフラック

所定の期間を超えれば解約返戻金は一般の終身保険よりも多くなりますが、それまでに解約すると戻るお金が少なくなるというトレードオフです。

「かしこく備える終身保険」を契約するときはまずこの点をよく理解してください。

ノンスモーカー割引特約があること

「かしこく備える終身保険」にはタバコを吸わない人は保険料が割引になる「ノンスモーカー割引」という特約があります。ただしこの特約があるからと言って、必ずしも他社の商品より安くなるとは限りません。

たとえば同じ低解約返戻金型終身保険であるオリックス生命「RISE」の保険料と比較すると以下のようになります(保険金額200万円、保険料月払・終身払、単位:円)。

| 年齢 | 標準体 | 非喫煙体 | RISE | |

| 男性 | 30歳 | 3,326 | 3,016 | 2,738 |

| 40歳 | 4,238 | 3,768 | 3,502 | |

| 50歳 | 5,706 | 4,944 | 4,710 | |

| 60歳 | 8,274 | 7,002 | 6,760 | |

| 女性 | 30歳 | 2,968 | 2,742 | 2,420 |

| 40歳 | 3,698 | 3,362 | 3,022 | |

| 50歳 | 4,830 | 4,294 | 3,930 | |

| 60歳 | 6,772 | 5,828 | 5,404 |

表において標準体とはタバコを吸う人で、非喫煙体は吸わない人を指します。

条件はほぼ同じですが、いずれの年齢においてもRISEのほうが保険料は安くなっています。タバコを吸わない人は安いと言っても、他社商品は喫煙の有無にかかわらずもっと安くなるということがあるわけです。

終身保険は保険金を支払う条件にあいまいさがないので比較がしやすいです。なるべく複数の商品を比較して加入するかどうかを決めたほうが良いでしょう。

10万円単位で契約金額を決められること

「かしこく備える終身保険」は100万円から加入でき、保険金額を10万円刻みで設定することができます。

メリットというほどのものでもないですが、10万円単位で設定できる商品は多くないです。

健康状態に不安がある場合は「特別保険料率に関する特則」をつけることで加入できる可能性があること

保険は一般的に健康状態が悪いと加入を断られたり条件をつけられたりしますが、「かしこく備える終身保険」では「特別保険料率に関する特則」をつけることで健康状態の基準を緩和することができます。

ただし保険料は健康な人よりも高くなりますし、高度障害状態に関する保険金を受け取ることはできなくなります。

特約にあまり魅力はない

「かしこく備える終身保険」には「三大疾病保険料払込免除特約」と「災害死亡割増特約」をつけることができます。

「三大疾病保険料払込免除特約」は、がん・急性心筋梗塞・脳卒中で所定の条件を満たすと以降の保険料を支払わなくてよくなる特約です。

これらの病気に対する備えは別に考えるべきなので、死亡保険に何となくつけておくというのはおすすめしませんし、少なくとも必要な特約とは言えません。

災害死亡割増特約は、所定の災害で死亡(または高度障害状態)した場合に保険金が割増になる特約ですが、死亡原因の違いによって保険金額を変える意味はありませんので付加する必要はないでしょう。

「WAYS」は加入する価値があるかどうか判断するのが難しい

「WAYS」は終身保険として契約し、ニーズの変化に合わせて「年金コース」「介護年金コース」「医療保障コース」のいずれかに変更することが可能な保険ですが、ケースバイケースで損得が大きく異なるようです。

<「WAYS」のコース>

- 「年金コース」

- 「介護年金コース」

- 「医療保障コース」

そのため一概に結論は出せませんので、必ず代理店で設計書を作ってもらって判断してください。

年金コースに変更する場合

終身保険のままだと死亡(または高度障害状態になる)しない限り保険金が受け取れませんが(もちろん解約すれば解約返戻金が受け取れます)、コースを変更することで生前に保険金を受け取って他の目的で使えます。

コースを変更する必要がなければそのままにしておくこともできますし、保険金額の一部のみを切り替えることもできます。

「年金コース」を選択する場合は保険金を年金として受け取ることができます。受け取れる期間については資料から読み取れませんが、期間の定めのある「確定年金」である可能性が高いです。

また年金を受け取っている途中で一時金として受け取ることもできます。早くお金を受け取りたいときは一時金として受け取ることを検討しましょう。ただし総額は年金で受け取るときよりも少なくなります。

いずれも解約して解約返戻金を受け取る場合と比べてどちらが有利か考えて決めるのが良いです。

医療保障コースや介護年金コースへの変更は注意が必要

医療保障コースまたは介護年金コースを選択する場合、保険料の払込を終えるまでに決める必要があります。

医療保障コースに切り替えると医療保障(入院給付金や手術給付金など一般的な医療保険と同じような保障)を得ることができます。

「介護年金コース」を選択する場合は、公的介護保険の要介護または要支援に該当したときに介護年金(3年から10年の指定した期間)を受け取ることができます。

注意したいのは、医療保障に切り替えると仮に一度も入院せずに死亡した場合、保険金を受け取れなくなるということです。所定の年齢で生存していれば健康祝い金としてお金を受け取ることもできますが、それほど高額ではありません。

介護年金コースも公的介護保険の要介護または要支援状態に該当しないと基本的に保険金が受け取れません。保険金を受け取らずに死亡した場合は払戻金の支払いがありますが、その金額は予定利率を下回る利率で計算されるので不利になります。

いずれのコースを選択するにしても、その有利・不利の判定がケースバイケースでとても難しいです。そのため加入を検討しているのであれば必ず代理店でよく話を聞き、設計をしてもらって判断するようにしましょう。

ただ保険選びの基本として、複雑な商品は選ばないほうが良いといえますのでおすすめはしません。

「どなたでも」への加入はおすすめしない

「どなたでも」は健康状態が悪くても加入できる終身保険です。どなたでも、という名前ですが満40歳から満80歳の人しか加入できないという年齢制限はあります。

この保険は「無選択型」というタイプの保険です。「選択」というのは保険会社が加入する人を選ぶということなので、無選択ということは加入する人を選ばないということです。

こうした保険は一般論として加入者にとってメリットが少ないので、無理に加入することはおすすめしません。

また、この保険は払い込む保険料の累計額が保険金額を上回ることがある点に注意してください。

たとえば60歳の男性が月払保険料4,000円のコースに申し込む場合、保険金額は病気死亡の場合で604,400円です(この保険は保険金額を決めるのではなく、保険料を選ぶことで保険金額が自動的に決まります)。

月に4,000円の保険料ですから1年で48,000円、13年で624,000円となり保険金額を上回ります。加入してから短期間で死亡すれば損はしませんが、長生きしてしまうと大きく損になることがあります。

そのためあまりおすすめできる商品ではありません。

まとめ

アフラックの終身保険は「どなたでも」以外、いずれも低解約返戻金型の終身保険です。

低解約返戻金型終身保険は一般的に契約してから30年くらい経過しないと解約返戻金が少ないので、解約がしづらく資金が拘束されるのがデメリットです。はっきりした目的がないなら無理に契約せず、預貯金や投資など他の手段も合わせて検討するのが良いです。

アフラックの終身保険はいずれもやや魅力に欠けるという印象です。特に「WAYS」は複雑な仕組みの商品なので、よくわからなければそれぞれの目的(死亡・医療・介護・年金)に合った資金の準備の仕方を1つ1つ検討するほうが良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります