解約返戻金が一定の期間、通常の終身保険の7割程度におさえられている終身保険を「低解約返戻金型終身保険」といいます。

終身保険といえば、最近は低解約返戻金型終身保険が主流となっています。ただ特に若い人にとって、今や低解約返戻金型終身保険はメリットが少ないので、デメリットもよく理解したうえで慎重に検討することが必要です。

そこでこの記事では低解約返戻金型終身保険のメリットやデメリットを解説し、加入するかどうか決める上で参考になる情報を提供します。

Contents

終身保険とは? 基本をおさえよう

低解約返戻金型終身保険のメリットやデメリットを理解するために、まず通常の終身保険の特徴を知っておきましょう。

終身保険とは、保険の対象となっている人(被保険者といいます)が死亡した場合や高度障害状態になった場合に保険金を受け取れる保険です。

終身保険の特徴をまとめると次のとおりです。

- 保障が一生涯続く

- 途中解約した場合は解約返戻金を受け取れる

- 保険金額が同じである場合、掛け捨ての保険と比べて保険料が高い

終身保険は貯蓄型の保険なので、中途解約すれば解約返戻金を受け取ることができます。

解約返戻金は基本的に払い込んだ保険料の総額を下回りますが、長期間(30年程度以上)加入し続けると一般的には払い込んだ保険料の総額を超えます。

そのため終身保険は保障を得ることだけが目的ではなく資産運用の手段としても使うことができます。

終身保険は一般的に葬式代の準備、相続対策、資産運用などさまざまな目的で利用することができます。

低解約返戻金型終身保険は通常の終身保険とどこが違う?

次に、通常の終身保険と比べて低解約返戻金型終身保険がどう違うのが解説します。

低解約返戻金型終身保険のメリット・デメリット

低解約返戻金型終身保険とはその名のとおり、解約返戻金が一定の期間(保険料の払込を終えるまで)、通常の終身保険よりも少なくなっているものです。

一般的には通常の終身保険の7割程度となっています。これが低解約返戻金型終身保険のデメリットです。

そのかわり保険料は通常の終身保険よりも安くなっています。また一般的には解約返戻金の抑制期間を過ぎると払い込んだ保険料の総額を超え、通常の終身保険よりも多くなります。これがメリットです。

なお死亡するまで加入した場合はどちらでも結果は同じです。

実際の商品で解説

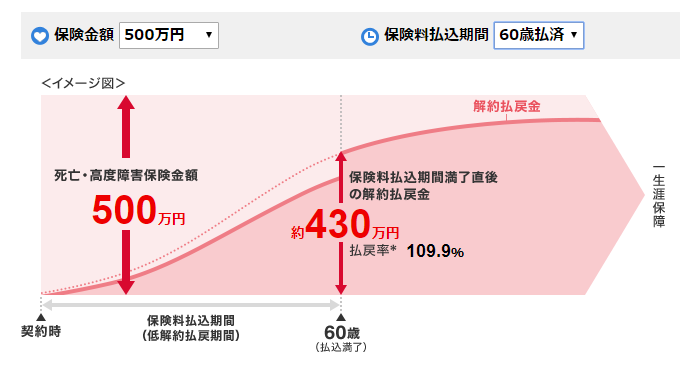

次に実際の商品で説明します。以下の図はオリックス生命の低解約返戻金型終身保険「RISE」のものです。

オリックス生命はホームページで解約返戻金の試算ができます。この図は30歳の男性、保険金額500万円、60歳払済という条件で試算した結果です。月額保険料は10,870円で、払い込む保険料の総額は3,913,200円です。

これを加入してから30年後に解約すると4,301,850円となって戻ってくるので(払戻率109.9%)、40万円ほど増える計算です。

低解約返戻金型終身保険を利用するかどうかは、ここにメリットを感じるかどうかで決まるでしょう。もっと長く加入し続ければ、解約返戻金もさらに増えます。

ただし保険料の払込を終えるまでの間に解約すると、払い込んだ保険料の総額を下回る解約返戻金しか受け取れません。しかも通常の終身保険より少ない金額です。

低解約返戻金型終身保険は通常の終身保険よりも高いリスクを取る代わりにリターンも高くなるということです。

低解約返戻金型でもお金が増えない商品もある

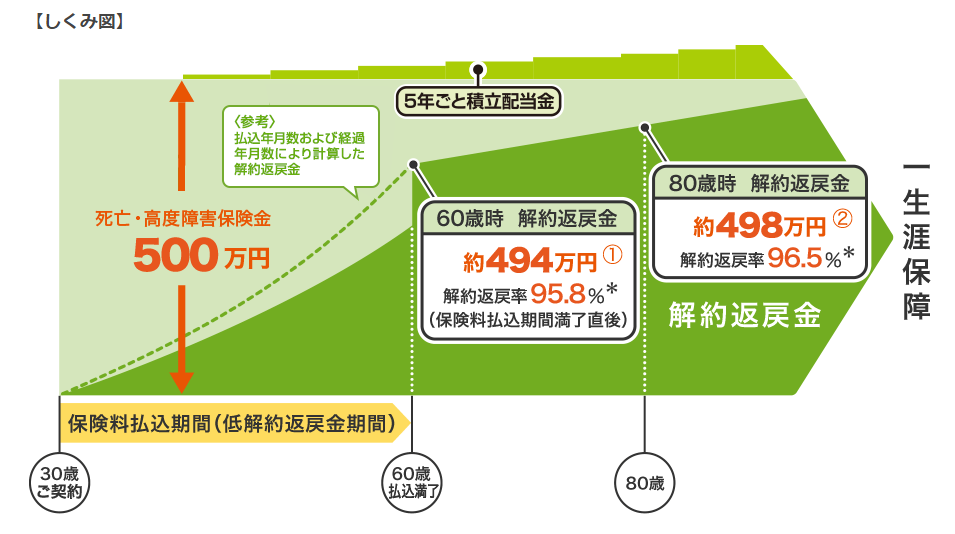

オリックス生命のRISEは保険料の払込が終われば解約返戻金も増えますが、中にはいつになっても解約返戻金が払い込んだ保険料の総額を超えない商品があります。フコクしんらい生命「NOぷろぶれむ」はその一例です。

引用元: 5年ごと利差配当付低解約返戻金型終身保険|フコクしんらい生命

この図は先述したオリックス生命のケースと同じように30歳の男性が加入した場合の例ですが、60歳の時点における解約返戻率は95.8%、80歳でも96.5%です。

以上でとりあげたオリックス生命の保険とフコクしんらい生命の保険は、いずれも加入年齢が30歳で保険金額が500万円という同じ条件です。

図を見ると5年ごとに配当金がもらえるように見えますが、この配当金は保険会社があらかじめ予想していた利益を超えないともらえません。低金利のままの状態が続けば配当金をまったく受け取れない可能性が高いです。

両方の図を見比べてみて、もし加入するとしたらどちらが良いかよく考えてみてください。

配当金は必ずもらえる性質のものではありません。預金の利息と同じようなイメージを持たないようにしましょう。

低解約返戻金型終身保険を学資保険として使うのも、もはやあまりおすすめできない

以前は学資保険の代わりとして低解約返戻金型終身保険がよく利用されていました。

しかし、最近は学資保険の代わりとして低解約返戻金型終身保険を利用するメリットが減っています。なぜならあまりお金が増えないからです。

子どもの教育資金を本格的に準備するのは子どもが産まれてからという人が多いでしょうが、そうすると大学の入学資金を準備するための期間は長くても18年程度しか取れません。

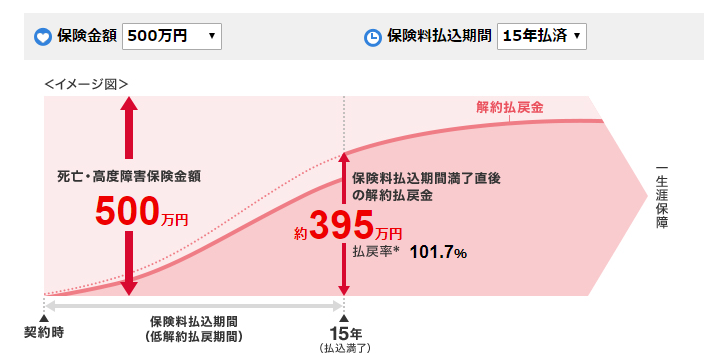

先述したオリックス生命の商品だと、解約返戻金が払い込んだ保険料の総額を上回るのは加入してから30年が経過した時点です。

「RISE」は15年払済にもできますが、仮に大学の学費として500万円をRISEで準備するとした場合、払戻率はわずか101.7%です。これでは終身保険を利用する意味はあまりないでしょう。

学資保険であれば105%くらいの返戻率が期待できる商品もあります(記事執筆時点の商品の傾向です)。

どの保険を使うべきかというのは試算したときの状況によって変わります。もしかしたら、あなたが加入したいと考えたときは低解約返戻金型終身保険で良い商品が見つかるかもしれません。

ベストな選択をしたいのであれば、複数の保険会社の商品を扱う保険代理店(乗合代理店といいます)に行って見積もりをしてもらいましょう。

状況は常に変わります。最新の動向を把握しているのは言うまでもなく現場の保険屋さんなので、代理店で相談して良い商品を探してもらうのがベストです。

積立利率が変動する低解約返戻金型終身保険もある

終身保険は通常、予定利率(保険会社が預かったお金を運用するときに前提とする利回り)が契約したときの水準でずっと固定されたままです。

終身保険は契約期間が非常に長いため、契約後に市場金利が上昇する可能性があります。市場金利が上がれば予定利率も上がります。

そのため単純に、通常の終身保険より少し利回りが良いからという理由で低解約返戻金型終身保険を契約すると、金利が上がって他の運用手段を利用したほうが利回りが良い状況になったとしても、解約返戻金が少ないため解約がしづらいです。

こうした事態を避けるためには、市場金利の変化に応じて利率が変動するタイプの商品を選ぶほうが良いでしょう。一例を挙げると三井住友海上あいおい生命「&LIFE 終身保険(低解約返戻金型)」です。

この保険は契約した時点の予定利率が最低保証され、金利の変化に合わせて適用される利率が変わります。契約した時点よりも予定利率が下がらず、金利が上昇すれば高い金利が適用されるということです。

公式サイト:積立利率変動型終身保険(低解約返戻金型) 無配当 積立利率の設定について|三井住友海上あいおい生命

積立利率が変動する商品は数が少ないです。

若い人は安易に終身保険の契約をすべきではない

保険を契約するときは通常、解約しないつもりで加入するものです。しかし終身保険は低解約返戻金型に限らず契約期間が長いので、想定外の理由で解約することは珍しくありません。

そのため、特に若い人が低解約返戻金型終身保険を契約するときは慎重に検討することが必要です。

最近は市場金利が低いため、予定利率を高くすることができません。そのため、保険会社の中には貯蓄型の商品を販売停止にしているところもあります。

それだけ魅力が乏しいので、保険屋さんにすすめられても安易に契約するのはやめましょう。

若い人は葬式代目的で終身保険に加入するのはやめましょう。葬式に200万円なんて本当に必要ですか?

まとめ

冒頭で現在は低解約返戻金型終身保険が主流であると説明しましたが、予定利率が低いためそうしないと売れる商品が作れないというのが理由ではないかと考えられます。

それだけ保険会社にとっても加入する側にとってもメリットが薄れているので、どうしても終身保険でないといけない理由がない限りは他の手段を検討したほうが良いかもしれません。

保障がほしいだけなら掛け捨ての保険にすれば良いですし、資産運用がしたいなら投資信託もあります。低解約返戻金型終身保険は金利が低いときに無理をして選ぶ商品でもないので、よく考えてから決めましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります