生命保険は現在様々な生保会社から無数のプランが発売され、以下のように思う方も多いと思います。

「生命保険は難しい」

「よくわからない」

一言に死亡保険と言っても掛け捨てだったり、返戻金のある積立タイプがあったりと様々です。

本ページでは「死亡保障のある保険に入りたい」と考える人向けに、以下のことついて解説します。

- 死亡保険とはどんなものか?

- どのような種類があるか?

Contents

死亡保険は死亡保障のある保険の総称

死亡に際して保険金がおりる生命保険を死亡保険と呼びます。保険は生命保険と損害保険に大きく分類されますが、死亡保険は生命保険の代表的な商品です。

死亡時と高度障害で保険金が下りる

ほとんどの死亡保険では死亡保障とセットで高度障害保障もついています。

高度障害とは生活に重大な支障をきたすほどの障害状態を指します。

公的年金制度の障害年金や障害手当金はある程度の労働が可能な状態でも受け取れますが、高度障害は両目の失明や両手・両足切断などもっと重い状態です。死亡に等しい状況と考えてください。

生命保険に関しては契約者と被保険者、受取人の概念を理解する必要があります。

死亡保険では遺族として想定される人を受取人指定し、被保険者が死亡した場合に受取人がもらえます。

保険の掛け方で細分化

死亡保険は以下によって細分化されて名称がつけられています。

- 保険料の払い方

- 保険金の受け取り方

- 契約期間等

掛け捨ての定期保険

単に定期保険と呼ばれる保険は死亡保障の付いた定期保険を指すことが多いと言えます。

保障期間が契約日から5年などと限られており、保障期間終了後は以下から選ぶことができます。

- このまま保険無加入となるか

- 更新して継続契約となるか

近年は自動更新できる保険会社が増えています。契約期間に定めのある定期保険は大きく以下に分けられます。

- 平準定期保険

- 逓減(ていげん)定期保険

- 逓増(ていぞう)定期保険

平準定期保険

受け取る保険金は変わらず、契約更新毎に保険料が上がるタイプです。

このタイプの定期保険がスタンダードです。年齢に応じて高まるのは、死亡リスクが高まるからです。

逓減(ていげん)定期保険

更新毎に保険料は変えずに、受け取る保険金を下げるタイプの保険です。

年齢を重ねて子供が独立した場合には、保障額が少なくなっても良くなる世帯も多いので、保険料負担を抑えたい場合にはいい保険です。

逓増(ていぞう)定期保険

逆に更新を重ねるにつれ保険金額が増加していくタイプの定期保険です。保険料のあがり方が平準保険よりさらに大きくなるため、あまり利用価値が無いように見えます。

しかし事業経営していて順調に業績を伸ばしている法人の場合は、節税目的と代表者を失うリスクに備える目的でこのような定期保険を活用することがあります。

収入保障保険

この保険は所得補償保険と名前が似ているので混同されがちですが、収入保障保険と呼ばれるものは死亡保険の一種です。

収入保障保険:病気療養中に落ち込んだ収入を補うものではありません。

上記3種類の定期保険は保険金を死亡後に原則一括で受け取りますが、収入保障保険は原則年金形式(例えば毎月20万円など)で受け取るところに特徴があります。

終身保険

単に終身保険と呼ばれる保険は一般的に死亡保険の一種です。

「一生涯にわたって保障」というキャッチコピーは聞いたことがあるかもしれませんが、これが終身保険の特徴です。

貯蓄型保険の代表的な保険にあたります。

終身保険は保険料が変わらないというメリットもありますが、掛け捨て型(定期保険)より高めです。

支払った保険料は責任準備金として積み立てますが、責任準備金で運用を行います。

保障額及び(新発10年物国債金利を元にした)予定利率に基づき、終身保険の保険料が決まります。配当金や割戻金(割戻金は共済組合が扱う生命共済で)が出るタイプもあります。

終身保険の中で特徴的なものとしては下記のものがあります。

- 一時払い終身保険

- 低解約辺戻金型終身保険

- 変額保険・外貨建て保険・利率変動型終身保険

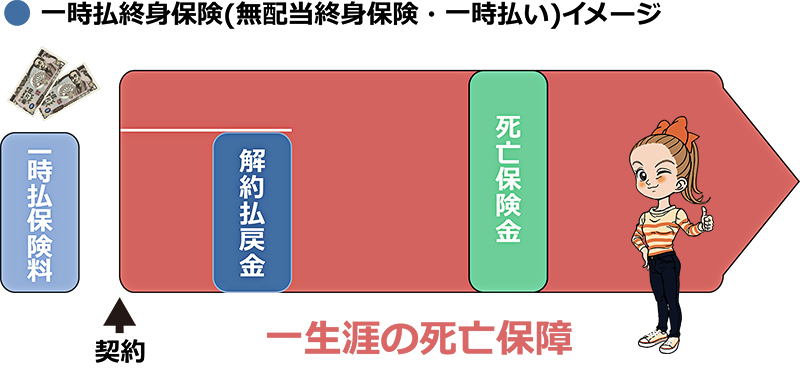

一時払い終身保険

保険の払い方としては一般的には毎月払いになります。毎月払い以外にも以下のような支払い方があります。

- 半年払い

- 年払い

- 全期前納:前納は毎月払いや年払いのものをまとめて払うこと

- 一時払い:最初から一回で払うことが決められている

一時払い終身保険は保険を一回まとめて払った後、死亡後遺族に保険金が払われます。

下の画像は一時払い終身保険のイメージ図です。

保険契約者・負担者・被保険者が同じ方であれば、死亡保険金には法定相続人1人あたり500万円の非課税枠があります。相続税対策としての需要がある保険です。

しかし平成28年には新発10年物国債金利がマイナスになることもあり、保険会社も運用益を確保が難しいことから、販売停止にした保険会社もありました。

一時払い終身保険は金利が上昇しない限り今後も縮小していくでしょう。

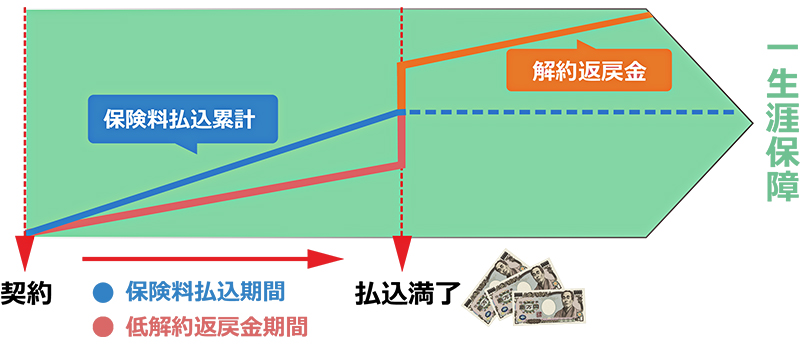

低解約辺戻金型終身保険

解約した際に戻ってくる辺戻金を、通常の終身保険より抑えたタイプのものもあります。払込保険料の70%しか戻ってこないもので、通常型はもう少し高く戻ってきます。

解約辺戻金を抑えることで、通常型より保険料を1~2割ほど下げられます。

低解約辺戻金型終身保険:長期的に契約すると払込以上の解約返戻金を得ることも出来るので貯蓄目的の保険として人気

こちらも金利低下のため縮小する動きがあるようです。

変額保険・外貨建て保険・利率変動型終身保険

貯蓄性のある終身保険に投資要素が合わさったものになります。一般的な終身保険の保険金は一定ですが、これらの保険は運用実績によって変化します。

通常の終身保険も投資の要素はありますが、契約時の金利動向によって予定利率が決まります。利率変動型保険は契約後も市場動向により利率が変動します。

利率の見直しは月単位の保険もあれば、年単位の保険もあります。ただし、最低保証利率が設定されているため、博打性が大きいとまでは言えません。

外貨建て保険は外貨建てで運用を行う保険であり、予定利率が良くなるというメリットはあります。

しかし円に換える手数料がかかったり、為替リスクがあり保険料や保険金の変動で想定より損をしたりするデメリットもあります。

変額保険は国内外の株式・債券で運用し、その運用実績に応じて保障額が変化するものです。株式・海外債券の比率を高めた運用により、為替変動や株価変動リスクが伴います。ただし解約辺戻金は変動しても、死亡保険金には最低保証をつけているものが多いです。

銀行は外貨建て保険や変額保険のような、リスクのある商品を売りたがる傾向にあります。理由は保険会社から販売手数料がもらえるためです。ただし、窓口販売の手数料を開示するよう金融庁は要請したため、金融機関は自主的に手数料開示するようにしています。

定期特約付終身保険

特約として定期保険をつけた終身保険もあります。

若い頃は定期特約をつけて保障額を厚くしたいけど、子供が独立する頃に満期を迎えるようにして特約を外すといったような活用が考えられます。

病気に備える医療特約

死亡保険には、病気やケガなどでの入院等に備える医療特約が付いているものがあります。

現在は医療保険を生命保険会社や損害保険会社が取り扱うことが許され、医療保険が主流になりつつありますが、一昔前は医療保障はあくまでオプション的な立ち位置でした。

死亡保険に掛け捨て型・貯蓄型がありますが、医療特約は通常は掛け捨てになります。

まとめ

様々な死亡保険の種類があることがお分かりいただけたと思います。

定期保険は基本的に掛け捨て型のため、必ず戻ってくる貯蓄型に比べて損のように見えますが、貯蓄型は投資の要素が加わるためそうとも言い切れません。

特に変額保険や外貨建て保険などは、為替リスクや元本割れリスクもあるため、投資のことを理解せずに契約するのは好ましいとは言えません。

投資や貯蓄の要素を加味して保険に加入するという方法もありますが、あくまで本来の役割である保障に上乗せする形で考えましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります