生命保険には様々な種類があり、そのうちの終身保険と呼ばれるものだけでも多岐に渡ります。

同じ終身保険でも保険会社によって医療保障が付いてるものとそうでないものがあったりと中身が全く違うということも少なくありません。

本ページでは「一般的な終身保険の特徴や種類、メリット、デメリットなど」を解説します。

Contents

終身保険とは?

終身保険とは「終身」という言葉が示すように、一生涯保障されている保険です。

保障の中心は死亡保障で、万一の時に契約した金額(保険金額)が遺族に支払われます。また貯蓄型の保険で契約内容によりますが、一定期間経過後、解約返戻金(解約による受け取れるお金)を受け取ることができます。

つまり一生涯の死亡保障と貯蓄が備わった保険が一般的な終身保険です。

ほとんどが高度障害保障付き

一般的に終身保険の死亡保障には高度障害保障がついています。

障害保障がついていてお得だと感じるかもしれませんが、「高度」とあるように支払い基準は決して低くはありません。

例えば両眼の視力障害(矯正視力が0.02以下で回復の見込みがない等)や両上肢の障害(肩から手の先まで完全運動麻痺等)など、介助なしでの日常生活が困難な程度が支払い対象となります。

保険全般に言えることですが、加入する際はその保障名だけで判断せず、保障対象の具体例まで調べておきましょう。

終身保険の種類

特徴は前述のとおりですが、終身保険には以下のようなものなどがあり、それぞれに特徴があります。

- 低解約返戻金型終身保険

- 一時払い終身保険

- ドル建て終身保険

また終身保険は保険料払込期間の長短により解約返戻率(払込保険料に対する解約返戻金の割合)が異なります。

保険料の払い込み期間が短いほど返戻率が高いです。

例えば現在30歳の方が保険料を65歳までに保険料を支払う契約より60歳までの契約の方が解約返戻率は高くなります。

一般的に保険料払込満了後から解約返戻率は100%を超え、その後も解約しない限り一定の割合で増える仕組みになっています。

仮に65歳時点での解約返戻金を比較した場合、60歳までの契約は100%を超えてから5年経っていますので、その分解約返戻金が増加しています。

ただ保険料を早く支払う方が月々の保険料は高くなるので注意が必要です。

ここで終身保険のそれぞれの種類の特徴についてまとめておきます。

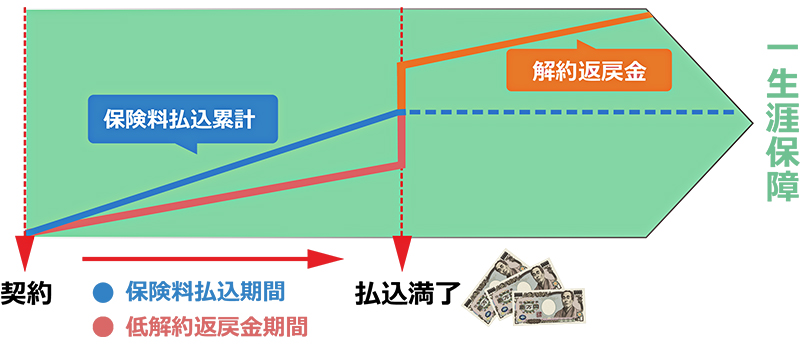

低解約返戻金型終身保険

保険料払込満了までの解約返戻金が普通の終身保険の7割に抑えられている分、保険料が安い。

保険料払込満了後の解約返戻金は普通の終身保険と同じなので、低解約返戻金型終身保険の解約返戻率は普通の終身保険より高くなる。

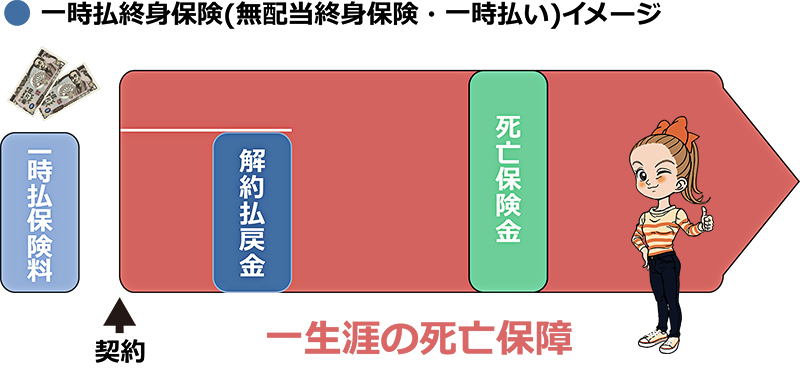

一時払い終身保険

保険料を加入時に一括で支払う終身保険。

同じ終身保険でも保険料の払い方によって解約返戻率が変わるが、早く払えば払うほど解約返戻率は高くなる。そのため一時払い終身保険は最も解約返戻率が高い終身保険と言える。

- 解約しても支払った保険料は戻ってこないので注意が必要。

- 早期解約の場合は解約返戻金より支払保険料の方が高くなることも注意。

ドル建て終身保険

保険料を米ドルだけでなく、豪ドルやユーロなどの通貨で運用する終身保険。

解約時や保険金受取時に円高になっていると、円換算時の受取金が支払保険料より下回るリスク(為替リスク)がある。

一般的に積立利率が円建て終身保険より高いのが魅力である。

そのほかの押さえておくべき特徴~保険料支払い方~

終身保険に限りませんが、保険料の支払い方には複数の方法があります。

- 月払い

- 半年払い

- 年払い

- 前払い

保険料はまとめて払うほど高い割引率が適用されます。

ですので月払いより半年払い、年払いより前払いの方が保険料は安くなり、解約返戻率は高くなるのが一般的です。

安い順:前払い>年払い>半年払い>月払い

家計の状況と照らし合わせてどの支払い方がふさわしいか考える必要がありますが、まとめて支払いをすることで同じ商品でも解約返戻金をより多く受け取れる契約にすることが可能となります。

ちなみに前払いは保険料を一括して納める支払方法ですが、一時払いと異なり、保険料は保険会社が預かっているだけなので保険金や解約返戻金を受け取る場合、未経過部分の保険料は返金されます。

保険の払い込みで誤認しやすいのが「一時払い」と「前払い(前納)」です。

どちらも前もって支払うことには変わりありませんが一時払いの場合、契約満期までの保険料をすべて支払い、前契約を完了していることになります。

そのため途中で解約をしても保険料そのものは返って来ず、返戻金を受け取ることとなります。

一方前払いはたとえ全期前納(払込満了期まで一括で前払い)でも契約そのものは結ばれていません。そのため途中で解約すると未経過分の保険料は返金されます。

そのほかの押さえておくべき特徴~保険料の支払期間~

保険料をいつまで払うかによって、毎回支払う保険料の額が異なります。支払期間には大きく分けて2つあります。それぞれ解説していきますね。

- 有期払い:期間を決めて支払う方法

- 終身払い:一生涯支払う方法

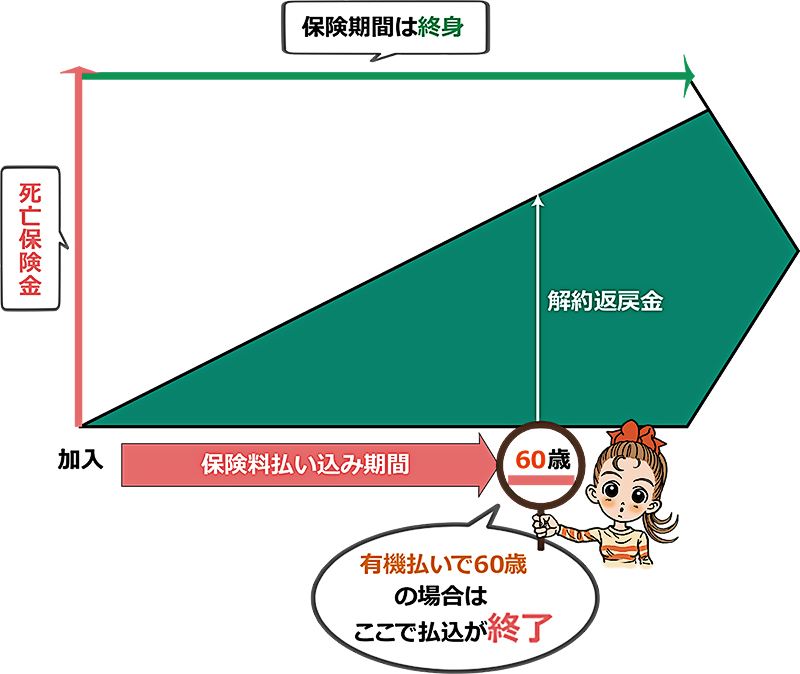

有期払い

「何歳まで」または「何年間」と期間を決めて支払う方法です。

支払いが終わった後も終身保険であれば一生涯保障が続くため、一定の収入が見込める退職年齢まで保険料を払う方法がおすすめ。ただし終身払いより毎回の保険料は高くなります。

また退職後の生活資金への充当を考えている場合は有期払いにする必要があります。

※下の図は60歳までの有期払い終身保険のイメージです。

終身払い

保険料を一生涯支払う方法。

有期払いより毎回の保険料は安いため、解約返戻金を期待せず、万一の時のための保障だけを目的にするなら終身払いも選択肢になります。

もちろん退職後の生活資金に保険料負担が加わるため中長期的な計画を立てておく必要があります。

終身保険の3つのメリット

ここからは終身保険に加入するメリット、デメリットについて解説していきますね。

まずはメリットです。

<メリット>

- 保障が一生涯続く

- 貯蓄型である

- 保険料が変わらない

<デメリット>

- 保険料が高い

- 早期解約リスク

- 投資には不向きな面がある

保障が一生涯続く

終身保険と比べられるのが掛捨型である定期保険。

定期保険は10年や20年など決まった期間だけ保障されますが一般的に解約返戻金はありません。

定期保険には更新型があり、保障期間が自動更新されますが、保険料は毎回上がります。

その点、終身保険は一生涯保障が続くため長期に保障が必要な人に向いています。

貯蓄型である

定期保険は掛捨型なので遺族に死亡保険金が支払われる機会がなければお金が支払われることがなく、保険料は完全に無駄となってしまいます。

終身保険は一定期間経過後に解約すれば解約返戻金を受け取れるため「保険料を積み立てて必要なときに解約し引き出す」という使い方が可能です。

保険料が変わらない

更新型の定期保険は保険料が更新ごとに年齢に応じて上がります。

保険料の上昇を考えずに加入してしまうと、後々保険料の支払いが負担となり見直しをしなければならなくなります。

よく「○○歳になって保険料が上がった!!」という声を耳にしますが、「○○歳まで」、「○○年間」という定期保険を掛けていると更新のタイミングで保険料が跳ね上がります。

終身保険は加入時の保険料がそのまま続くので計画が立てやすいメリットがあります。

終身保険の3つのデメリット

次にデメリットです。

保険料が高い

掛捨型の定期保険に比べ、貯蓄性を備えている分、終身保険の保険料は高くなります。

また、保険料が上がらないという魅力はありますが、言い換えるなら保険料が平均化されているわけなので特に若いうちは定期保険に比べて割高です。

他の支出も考えて加入しないと保険料の負担が重くなります。

早期解約リスク

終身保険は保険料払込満了後であれば支払った保険料より受け取れる解約返戻金が多くなります。

しかし終身保険を始め、貯蓄性のある保険は払込満了までに途中解約すると解約返戻金が少なくなり、損をしてしまいます。

保険料が高いので将来を見越して保険料を検討する必要があります。

投資には不向きな面がある

終身保険は保険料を保険会社が運用しているため「投資」しているとも言えます。

しかし積立利率変動型でなければ加入時の積立利率が数十年間適用されるため、金利上昇局面でも低金利での運用実績に基づいた金額しか受け取れません。

高金利時に加入した保険は解約せず大切にしておきましょう。

まとめ

今回は「終身保険の種類やメリット・デメリットについて」説明いたしました。

保険料が高いなど、終身保険が持つリスクを軽減できればメリットを追求できますし、リスクが大きいと判断すれば他の選択肢を考えることになります。

終身保険のなかには相続対策で利用される商品もあり、積立利率だけを考えて判断できない面があります。

しかし「投資をして増やす」という目的を優先したい場合、終身保険の他社比較だけでなく株式や投資信託など金融商品との比較も重要です。

メリットやデメリットは、個人の考え方によって優先度が異なりますので、よく考えてから商品選びをするようにしましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります