東京海上日動あんしん生命の「長生き支援終身」は、終身保険に介護保険がついた商品です。

結論から言うと「長生き」を「支援」するというネーミングの保険でありながらどこが支援なのかよく理解できず、加入する理由があまり見いだせない保険です。

この記事では「長生き支援終身」のメリットとデメリットを検証し、加入する理由が見いだせない理由について解説します。

Contents

「長生き支援終身」はどんな保険?

東京海上日動あんしん生命「長生き支援終身」は一生涯の死亡保障と介護保障がついた貯蓄型の保険です。

公式サイト:長生き支援終身|東京海上日動あんしん生命

この商品は以下のような構成になっています。

(主契約)

- 死亡保険金

- 高度障害保険金

- 介護保険金

- 健康祝金

(特約・特則)

- 年金支払特約

- リビング・ニーズ特約

- 指定代理請求特約

- 特定疾病保険料払込免除特則

なお、不慮の事故によるケガで180日以内に所定の身体障害状態になったときと、特定疾病保険料払込免除特則の条件に該当したとき(後述)は、以降の保険料の払込が免除されます。

「長生き支援終身」を理解するためのポイント

この保険に加入するかどうかを検討するうえでおさえておきたいポイントは、以下の5点です。

介護保障と死亡保障が同額

被保険者が死亡する、高度障害状態になる、あるいは要介護2以上になるといずれも同額の保険金が受け取れます。

介護保険金は要介護2以上で受け取れる

被保険者が公的介護保険の要介護2以上と認定されるか、所定の要介護状態が180日を超えて継続したと医師によって診断確定されると介護保険金が受け取れます。

介護保険は通常、要介護1または要介護2以上で保険金を支払う商品が大半なので、これは一般的な基準です。

なお介護保険金は一時金として支払うのが基本ですが、年金支払特約を付加すると年金形式で受け取ることができます。

健康祝金がある

長生き支援終身は、長生きすると健康祝金を受け取ることができます(健康祝金がないタイプもあります)。

健康祝金の受け取りは3回(25万、25万、100万)で、受け取り方は70歳・75歳・80歳、または80歳・85歳・90歳のいずれかです。受取可能な年齢になっても受け取らないことができ、その場合は所定の利率ですえ置くことができます。

医療保険やがん保険の健康祝金はおまけ程度のものですが、長生き支援終身の健康祝金は最高で100万円なので加入すべきかどうかの判断を左右する重要な要素になります(後述します)。

解約すれば解約返戻金を受け取れる

長生き支援終身は貯蓄型の保険なので、解約すれば解約返戻金を受け取ることができます。

ただしこの商品は「低解約返戻金型」なので、一般的な商品と比べて解約返戻金の割合が7割程度におさえられています。保険料の払込が終われば解約返戻金の割合は一般的な商品と同程度になります。

心疾患や脳血管疾患で所定の条件を満たすと保険料の払込が免除される

特定疾病保険料払込免除特則を付加した場合のみですが、心疾患または脳血管疾患で所定の手術を受けるか継続20日以上の入院治療を受けた場合、以降の保険料の払込が免除されます。

この特則はこれらの病気にいつかかるかによって経済効果が違うので中途半端な保障です(免除される保険料の金額は、契約から時間が経過すればするほど減少するので)。

病気に備えるならそのための保険に入るか貯蓄をしておいたほうがいいので、基本的におすすめしません。

支払う保険料の総額が受け取れる保険金を上回る期間が長い

長生き支援終身は支払保険料総額が受け取れる保険金と健康祝金の合計額を超えている期間が長いです。グラフにしてみるとそれがよくわかるので、グラフを用いて説明します。

保険料と保険金等の推移

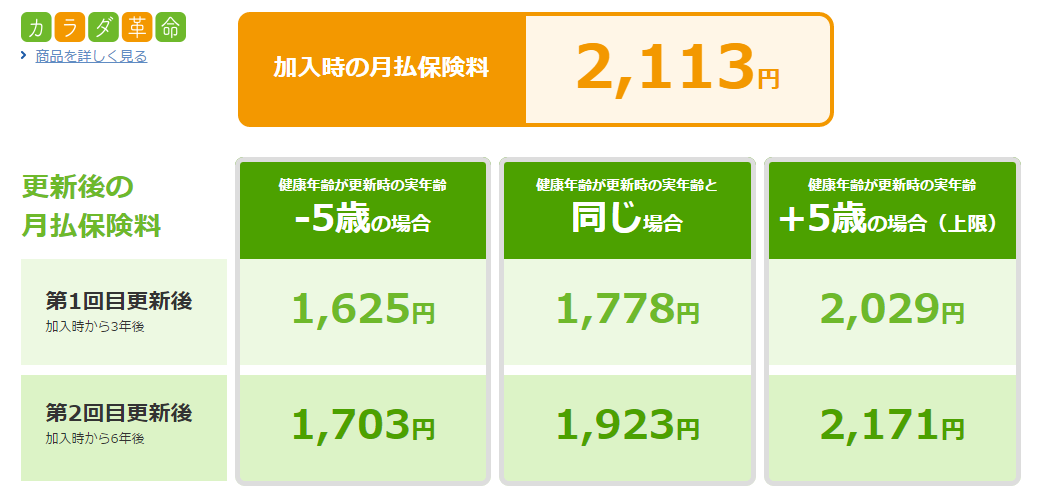

あんしん生命のホームページには、保険金額500万円で加入した場合のシミュレーションが掲載されています。これをもとに、この保険に加入することの価値を検証してみましょう。

ホームページに掲載されているのは以下の条件です。

30歳男性 / 保険金額:500万円 / 保険期間:終身 / 60歳払込満了 / 低解約返戻金期間:60歳まで / 低解約返戻金割合:70% / 健康祝金支払対象年齢:80歳・85歳・90歳

この場合の月額保険料は14,750円で、払込が終わるのは60歳です。健康祝金として受け取れる金額は80歳と85歳が25万円、90歳が100万円です。

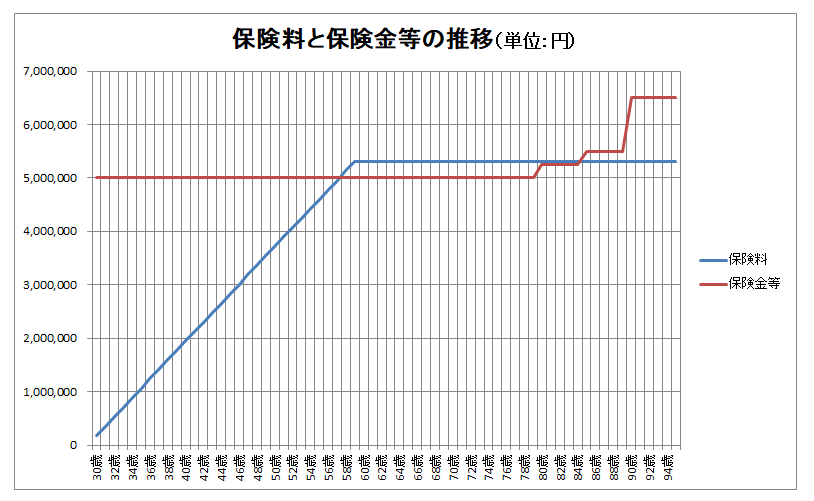

支払う保険料の総額と受け取る保険金等(保険金と健康祝金)の推移をグラフにすると以下のようになります。

これで長生きを「支援」しているの?

このグラフを見ればわかるとおり、保険料の払込を終えた時点で支払った保険料の総額は受け取れる保険金の金額を超えています。保険料の総額を計算すると14,750円×12カ月×30年=5,310,000円です。

この保険は介護保険としての機能を持っていますが、本格的に介護の備えを考える年齢になると、すでに支払った保険料が保険金として受け取れる金額を超えているのです。

仮に70歳で要介護2以上となって保険金を受け取ると、払った保険料より少ない500万円しか受け取れません。

収支は2回目の健康祝金を受け取った時点でほぼトントン、90歳になって3回目を受け取れば総額で100万円以上プラス(500万円+25万円+25万円+100万円=650万円)になりますが、それで納得する人がどれだけいるでしょうか。

加入した30歳の時点における男性の平均余命は50.41歳(平成22年のデータ)なので、2回目の健康祝金を受け取るためには少なくとも平均より5歳以上、長生きする必要があります。

もちろん60歳になるまでの間に死亡するか要介護2以上になればメリットはありますが、60歳になる前に要介護2以上になる確率はかなり低いです。

また遺族保障として死亡に備えるなら貯蓄型の保険では通常、金額が足りません(定期保険や収入保障保険とセットで加入するなら問題はありません)。

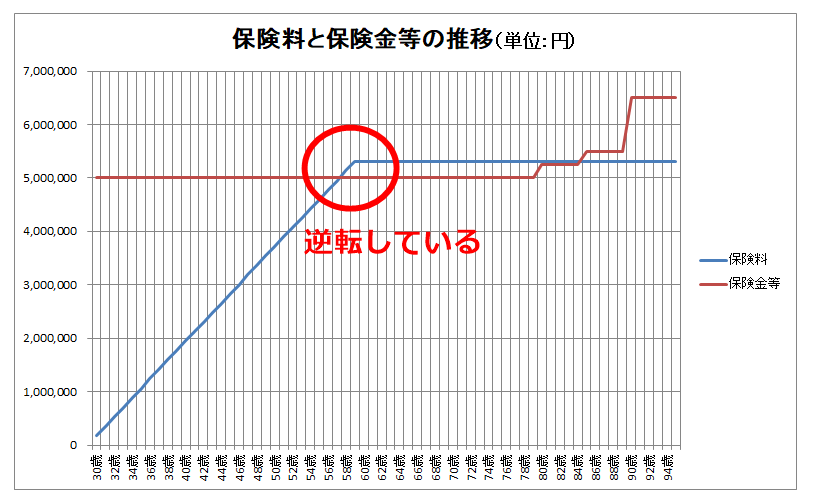

531万円の保険料を支払って、90歳まで生きてようやく650万円を受け取れる。これで長生きを「支援」していると言えるのでしょうか。

「長生き支援終身」に魅力がないことの原因

以上の結果を見る限り、長生き支援終身には加入する魅力があまり見いだせません。せいぜい保険料としてお金を支払い続けるので、強制的に資産形成ができるくらいでしょう。

ただしこのように魅力がないのは長生き支援終身に限らず、貯蓄型保険の全般に言えることです。その理原因は「市場金利が低いこと」です。

保険会社は契約者から預かったお金を運用しますが、市場金利が低いと運用で利益が十分に得られません。この運用によって見込んでいる利率を「予定利率」といいます。

生命保険の保険料は「予定死亡率」「予定利率」「予定事業費率」の3つをもとにして決定します。市場金利が低いと予定利率も低く見込まざるを得ず、結果として保険料は高くなります。

予定利率は金融庁が定めた「標準利率」を参考にして決めますが、記事執筆時点(2018年12月)における標準利率は0.25%という非常に低い水準です。これはほとんど利益を見込んでいないと言っても差し支えないでしょう。

そのため、保険会社によっては終身保険や個人年金保険などの貯蓄型保険を販売停止にしているところもありますし、外貨建て保険のみ扱っているところもあります。

以前は貯蓄型の保険に加入すればそれなりにお金が増えたので加入する意味がありましたが、現在はそうした効果が得られないので加入する価値が低くなっている ということなのです。

長生き支援終身が保険らしい機能を果たすのは、保険料の払込を終えるまでと言ってもいいでしょう。

「長生き支援終身」に加入することのメリット

これまでデメリットを強調してきましたが、貯蓄と比べた場合のメリットも整理しておきます。以下の点に興味があるならこの保険への加入を検討してもいいかもしれません。

- 3回目の健康祝金を受け取れば、支払った保険料を大きく上回る金額を受け取れる

- 保険料の払込を終えるまでに死亡した場合、高度障害状態になった場合、要介護2以上になった場合は支払った保険料よりも多くのお金を受け取れる

- 生命保険料控除の利用による節税効果がある

なお生命保険料控除による節税効果ですが、これは保険料を支払っている間しか受けられません。また、メリットを受けられる金額には上限があります。それほど効果は大きくないので加入を積極的に検討する理由にはならないでしょう。

まとめ

長生き支援終身は一生涯の死亡保障と介護保障が得られると言っても、保険料の払込期間を過ぎてしまえば単に貯蓄したお金を受け取っているようなものです。

この商品に限らず、現在は予定利率が低いので貯蓄型保険に加入すること全般があまりおすすめできない状況です。

介護保険には掛け捨ての商品もあります。また、介護が続く限り保険金を毎月、継続して受け取れる商品もあります。他に検討すべき商品がたくさんあるので、長生き支援終身に興味があったとしても、それらを見てから決めるべきでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります