「生命保険に入らないと!」と思い立ち、保障内容や保険料を比較し、申込書や告知書を見て、「運動しておけばよかった」と思う方は少なからずいらっしゃるのではないでしょうか。

保険商品はものによって健康状態で保険料が大きく変わるものがあります。

本ページではこの「健康状態による差」について解説していきたいと思います。

Contents

健康状態がよいと亡くなるリスクが軽減する

がん・心筋梗塞・脳卒中は三大死因で、かつて成人病と言われていました。現在では糖尿病や高血圧症、動脈硬化なども併せて日常の食生活や運動不足が原因となることから、生活習慣病と呼ばれています。

<生活習慣病>

- がん

- 心筋梗塞

- 脳卒中

- 糖尿病

- 高血圧

- 動脈硬化

生活習慣が悪ければそれだけ病気にかかる可能性が高まります。

保険会社としてはなるべく健康な人に加入してほしい。そのような背景があるのか、健康な人ほど保険料を安くする仕組みを取り入れた保険商品があります。

健康優良割引がついている商品です。

その一つに例えば収入保障保険という商品があります。

この商品は万一の時には保険金が年金形式で受け取れる掛捨型の死亡保障保険で、定期保険の一種です。

加入者で亡くなる人が少なければ保険金を支払うことが少なくなります。そこでこの商品に健康優良割引をつけ、健康な人ほど安く加入できるようにするのです。

健康優良割引はどのくらい安くなるのか

実際に健康優良割引を付けると標準タイプと比較しどのくらい安くなるか見てみましょう。

今回は収入保障保険として人気のある三井住友あいおい生命を例にします。

例)三井住友あいおい生命

- 収入保障保険(保険料払込免除特約付き)

- 最低支払保証期間5年

- 基本年金月額 20万円

- 保険期間、保険料払込期間 60歳まで

<男性の保険料>

| 種別 | 20歳 | 30歳 | 40歳 |

|---|---|---|---|

| 標準 | 6,461円 | 6,902円 | 8,245円 |

| 非喫煙標準 | 5,538円 | 5,643円 | 6,419円 |

| SD非喫煙健康 | 4,867円 | 4,951円 | 5,706円 |

<女性の保険料>

| 種別 | 20歳 | 30歳 | 40歳 |

|---|---|---|---|

| 標準 | 3,837円 | 4,413円 | 4,946円 |

| 非喫煙標準 | 3,389円 | 3,816円 | 4,285円 |

| SD非喫煙健康 | 2,878円 | 3,304円 | 3,880円 |

健康割引のほかに、非喫煙割引やSD(セーフティー・ドライバー)もあります。

つまり、以下の内容が認められれば最も保険料が安くなります。

- 健康体である

- たばこを吸わない

- ゴールド免許(免許がない)である

例えば40歳の男性で保険料を比較すると、標準は8,245円なのに対して、非喫煙健康は5,706円となります。

約2,500円の差は、全く別商品と思えるほど大きな差があります。40歳から20年間加入すると想定すると、2,500円×12ヵ月×20年=60万円の節約となります。

他の年齢を見ると割引を適用することで、10%~30%保険料が安くなっています。

健康体ってどんな状態?

ここで健康体の基準について見ておきましょう。健康体の基準として採用している指標はどの保険会社も似たり寄ったりです。

✔︎非喫煙者は過去1年間喫煙していないこと

✔︎各保険会社が提示する健康基準の範囲内か(血圧やBMIが対象)

✔︎SDないしは運転免許を持っていないか

非喫煙者は過去1年間喫煙していないこと

告知書にも書きますが、保険申込み時にコチニン検査と呼ばれる検査を行います。

検査をすると過去1年以内で喫煙したかどうかわかるようです。そして非喫煙が適用されるかはこの検査結果次第となります。

家庭内や職場内で喫煙している人の副流煙で反応する場合もあるようで、この場合も適用外となります。

ニコチン検査で非喫煙適用

- 過去1年以内で喫煙したか

- 副流煙での反応は適用「非喫煙適用」になる

ちなみにコチニン検査は綿棒に唾液を十分ふくませるだけの検査で、5分ほどで終わります。

健康体の基準

健康体は主に健康年齢に関する条目の数値が対象となります。

- 血圧値(mmHg) (例)最高139以下 最低89以下

- BMI (例)18.0以上27.0以下

※BMI 体重÷身長2

血圧値やBMI数値の基準は保険会社によって異なる場合もあります。

同じく収入保障保険として人気のある損保ジャパン日本興亜ひまわり生命の「家族のお守り」では、血圧値は「最高140以下、最低90以下」となっております。

SD(セーフティドラーバー)の基準

生命保険は病気以外でも交通事故によって死傷した場合に保険金が支払われるため、事故をする確率が低い人は保険料が下がる場合があります。

それがSD割というものです。SDの条件は以下の3つ。

- 「ゴールド運転免許証」を持っていること

- 自動車保険の契約等級が12等級以上であること

- 運転免許を持っていないこと

健康年齢で保険料が変わるものもある

これまで保険料は一般的に年齢によって死亡率が高くなるため、保険料で最も重要視されていたのは実年齢でした。

統計上30歳より40歳、40歳より50歳の死亡率が高くなるので年齢が高くなれば高くなるにつれて保険料が上がるというものです。

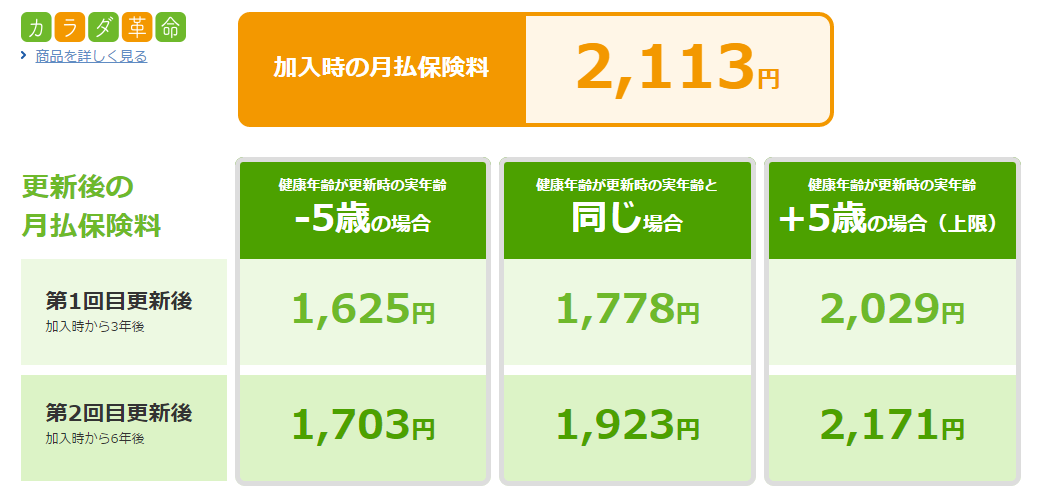

しかし近年実年齢よりも健康状態、健康年齢が死亡率や入院率に大きく左右することが明らかとなったことから、健康年齢によって保険料が変わる健康増進型保険と呼ばれる保険も誕生しています。

健康増進型保険についてはこちらのページで詳しく解説していますが、下の画像のように同年齢でも健康年齢によって保険料に大きく差が出る保険です。

※画像はネオファースト生命のカラダ革命の試算結果

健康年齢を取り入れた生命保険はまだまだ少ないですが、近年健康に対する意識が高まっているため実年齢が同じでも意識している人とそうでない人で健康年齢は大きく差が出ているのが現状です。

そのため今後も実年齢だけでなく、健康状態、健康寿命によって保険料が変わる保険が増えてくる可能性は高いです。

<今後保険料が変わる可能性がある項目>

- 実年齢

- 健康状態

- 健康寿命

健康優良割引の適用外の人は?

健康優良割引の適用がある保険商品は割引のない商品に比べ、標準体の保険料が高めに設定されています。

割引適用の検査を受けるためには、申込書や告知書などの記入が必要ですが、結果を見て加入するかどうかを決めることができます。

検査の結果、万一健康優良割引の適用外となった場合は割引制度のない商品を検討してみてください。

まとめ 保険料を安くする秘訣は運動?

あながち間違ってはいないと思います。

生活習慣病は日常の適度な運動と食生活や睡眠にあると言われていますので、健康に気を付け、健康優良割引の適用を受ければ保険料を安くすることができます。

亡くなる原因は病気だけでなく事故もありますから、病気になる可能性を少なくしたからと言って、保険に加入する必要はないとまでは言えないでしょう。

将来の保険加入に備えて普段から健康に気を付けておけば、保険料が安くなるだけでなく、健康的に生活できますので、損はないと思います。

39歳の方が1年後の収入保障保険の加入に備え、健康体づくりをすることは家計にも体にもいい方法と言えます。

なぜ1年後か?前述のとおり1年経てばコチニン検査で反応しないとされているからです。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります