生命保険の保険料は持病や病歴があったり、健康診断の数値が悪ければ保険料が上がり、問題ない場合は基本的な保険料となるのが一般的です。

具体例を挙げると、月額3,000円の保険があるとする場合、過去に病歴があるので+300円、持病があるので+500円、コレステロール値が悪いので+500円というようなイメージです。

つまり生命保険の保険料は原点方式で決まるようになっており、原点される分がない人であれば基本的な保険料、上記例で言えば3,000円となります。

しかし原点されるものがないと言っても、同じ年齢で毎日規則正しい食生活、適度な運動をしている人と、そうでない人では健康状態に差がある場合はよくあります。

前者は極めて健康な人。後者は不健康ではなく、保険料を上げることはないが、極めて健康な人に比べると健康的とは言えない。

従来の生命保険はこの二者間で保険料に差が出ることはありませんでした。

しかし近年、本来の需要や年齢よりも本人の年齢、健康状態を左右されると言われる「健康寿命」や「健康年齢」という言葉が注目され、それに合わせて保険商品も販売されました。

それが「健康増進型保険」です。

本ページでは「健康年齢で保険料が決まる健康増進型保険とは?」についてご紹介していきますね。

ネオファースト生命のカラダ革命

2016年12月1日より、第一生命グループのネオファースト生命が「カラダ革命」という健康増進型保険をリリースしました。

参考記事:健康増進型保険はIOT時代の生命保険となるか|ニッセイ基礎研究所

ネオファースト生命のカラダ革命は「7大生活習慣病入院一時給付保険」という種別に属し、7大疾病(詳しくは後述)による入院があった場合を補償するという極めてシンプルなもの。

特筆すべきは保険料が単に実年齢で決まるわけではなく、健康年齢も合わさって決定されることです。

※健康寿命は健康診断や人間ドッグの診断結果から保険会社独自の判定基準により決定されます。

7大生活習慣病入院一時給付保険の保障内容

7大生活習慣病は以下のとおりです。

- がん

- 脳血管疾患(脳卒中)

- 心疾患(急性心筋梗塞)

- 高血圧性疾患(高血圧)

- 糖尿病

- 肝疾患

- 腎疾患

上記の病気の治療のために1日以上入院(日帰り入院を含む)した場合に給付される。

給付額は入院で100万円、年一回を限度とし、最大10回まで給付。

健康年齢が若ければ保険料が安い

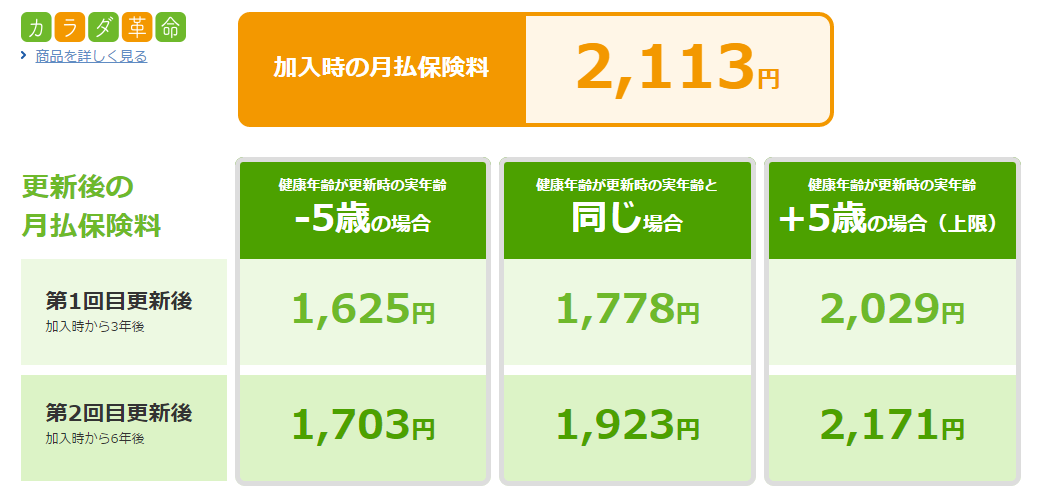

カラダ革命は保険料が健康年齢によって決定されます。

例えば加入時の年齢が40歳(男性)の場合、月々の保険料は2,053円。

保険期間は3年間なので43歳で更新となります。

この際、健康年齢が43歳(実年齢と同じ)であれば保険料は1,819円、48歳(実年齢より5歳上)であれば1,979円、40歳(実年齢より下)であれば1,625円となります。

※健康年齢は+5歳が上限です

参考サイト:カラダ革命の保険料表|ネオファースト生命

従来の保険であれば年齢が上がれば上がるほど健康状態の良し悪しに関わらず保険料が安くなることはありませんでした。

しかしネオファースト生命のカラダ革命であれば次の更新までに健康状態を良くすれば保険料が安くなります。

この保険ならこれまで以上に健康管理に気を付けたくなりますね。

故に「健康増進型保険」と言うわけです。

試算してみる

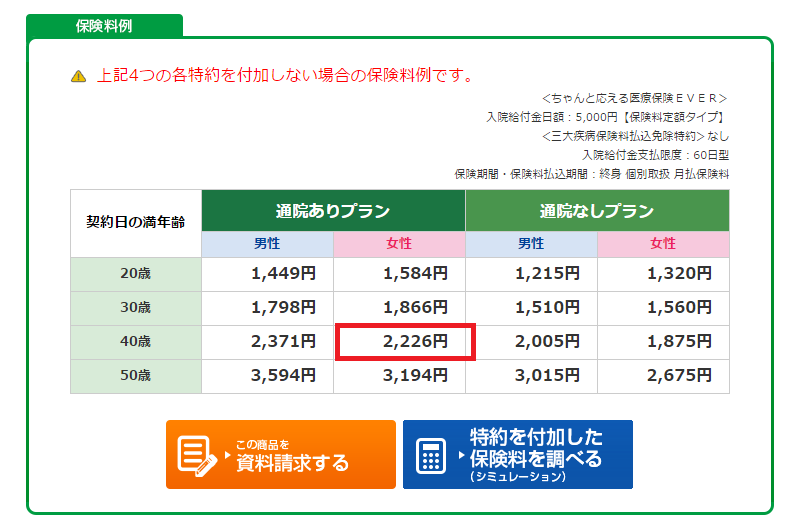

保険料がどれくらいになるか試しに資産してみます。

条件は40歳女性。すると下画像のような結果となりました。

健康年齢が‐5歳の場合と+5歳の場合で400円~500円近く保険料に差が出ています。年間5,000円、3年間で15,000円も変わってくるわけですね。

また、こう見ると加入時が比較的高いように感じてしまいますが、一般的に掛け捨ての定期医療保険の保険料が2,000円~3,000円程度なので別段割高とは言えません。

同条件ではありませんが、比較的保険料が安い他社の定期医療保険と比べると…

<A社の定期医療保険>

<B社の定期医療保険>

<C社の定期医療保険>

カラダ革命が圧倒的に安いというわけではありませんが、健康年齢が若ければおおよそ他社よりもお得に加入することが出来るでしょう。

健康的な人には魅力的な保険

生命保険、中でも医療保険は基本的に不健康な人に必要性が高く、健康的な人にとっては必要性が薄いです。

だからといっていくら健康に自信がある人でもがんや心臓病など、いつ病気が発症するかは誰にもわかりません。

そのためたとえ健康的であっても万が一のために医療保険に入りたいと考える人も多いと思います。

という人にとって健康年齢が高ければ保険料が安くなる健康増進型保険は非常に魅力的な商品であると言えます。

「健康増進」とあるように健康増進型保険は自身の健康維持のモチベーションアップにも繋がるので、健康に自信のない人にもお勧めですね。

また、今回紹介したカラダ生命の他にも健康年齢を基に保険料が決定される健康増進型保険はあります。

それが日本で初めて健康寿命を取り入れた保険と言われる「健康年齢少額短期保険」です。

参考サイト:健康年齢少額短期保険

いずれもまだ今年始まったばかりの保険なので知名度は低いですが、今後どんどん健康年齢を取り入れた保険プラン、利用者は増えていくでしょう。

保険の見直しを考えている人は健康年齢を取り入れた健康増進型保険を検討してみてはどうでしょうか。

保険の加入、解約に迷っている方は無料の保険相談を活用しよう

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

無料保険相談の

詳細はこちら

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります