一般的にスマートフォンやタブレット等をキャリア(ドコモ、au、ソフトバンク等)で購入すると、オプションで保険の加入を勧められます。

例えばドコモの場合は「ケータイ補償サービス」というオプションがあり、月額500円で紛失や水没等でも負担金7,500円で補償してくれます。

人気機種、iPhoneやXperia等は購入時は額面上実質0円~で購入することが可能ですが、実は本体価格は6万円以上と非常に高額なものとなっています。

「本体価格が高額なものは故障、紛失に備えて保険のオプションを付けたい」と考える人も多いと思います。

また近年携帯業者のオプションだけでなく、保険会社が提供するモバイル保険と呼ばれるサービスも登場しました。

最近はスマホの2台持ち、タブレット、モバイルルーターを常時持ち歩いている人も少なくなく、モバイル端末を補償する保険が注目されつつあります。

本ページでは以下のことについて解説します。

- 各社が提供するスマホの保険オプションの比較

- さくら少額短期保険が提供する「モバイル保険」について

Contents

キャリアのオプション比較

まずはドコモ、au、ソフトバンクのスマホの補償を比較します。どこも似たり寄ったりだろうと思いましたが月額料金を始め結構違います。

| キャリア名 | 月額料金 | 補償内容等 |

|---|---|---|

| ドコモ | 500円 (最新機種) |

紛失全損対象 負担金7,500円 |

| 300円 (その他機種) |

紛失全損対象 負担金5,000円 |

|

| au | 380円 | 紛失全損対象 負担金5,000円 |

| ソフトバンク | 500円 | 紛失全損対象外 負担金なし |

| ワイモバイル | 500円 | 修理無料 全損、水濡れ、紛失は5,000円で良品と交換 |

※保障内容の詳細は各キャリアでご確認願います。

微妙に違えど結果は似たりよったり

月額料金や補償内容が微妙に違ったりしますが、結果的にみるとやはりどこも同じようなものです。

例)

- ソフトバンクは負担金がありませんが全損、紛失には対応していない。

- ドコモは「高額になりやすい最新機種」は全体的に高めに設定して、それ以外を安く抑える。

- auはソフトバンクとドコモの間くらい。

保険料は原価(顧客に支払う保険金の平均値)を基準に算出されるので、キャリアによって補償内容と保険料が大きく変わってくることはありません。

一般的な保険と同様、保険料が高ければ補償が手厚く、保険料が低いものは補償も低いというのが基本です。

モバイル保険の補償内容

では上記に比べて少額短期保険という保険会社が提供する国内唯一のモバイル端末専用保険、モバイル保険はどうか?

補償内容をざっくり見てみましょう。

<モバイル保険の概要>

| 月額料金 | 700円 |

| 対象機種 | 購入から1年未満のスマホ、タブレット、ノートPC等Wi-Fi機器 |

| 補償台数 | 3台まで |

| 補償範囲 | 破損、水没、自然故障、盗難 |

| 補償金額 | 年間通算で10万円まで 全損、盗難の場合は2.5万円まで |

Wi-Fi機器ならなんでも3台まで補償

特筆すべきはやはり対応機種が多いことですよね。対応機種は以下のものがあります。

- スマホ

- タブレット

- ノートパソコン

- ポータブル音楽プレーヤー

- ニンテンドー3DS等の携帯ゲーム機

- スマートウォッチなどのウェアラブルデバイス

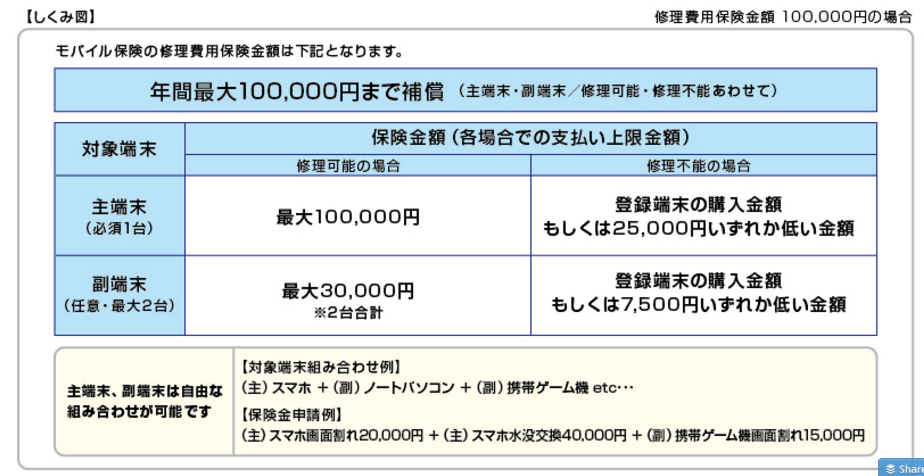

3台まで補償とありますが、登録できる機種は1台の主端末と2台の副端末という仕組みになっており、それぞれ補償額の上限が違います。

少し複雑で分かりにくいですが下の画像が補償額の概要をまとめたものです。

副端末は修理可能な場合で最大3万円、修理不能な場合は7500円までの補償しかありません。

主端末でも全損や盗難の場合は25,000円までの保障しかないため、これだけ見ればキャリアよりも補償が薄いです。

ドコモの場合7万円するiPhoneでも紛失した場合負担金7,500円で補償されるわけですから。

どちらに入るべき?そもそも必要ある?

ではキャリアの保険オプションとモバイル保険のどちらを選ぶべきか?

結論から言うと、複数台数の補償をしてほしい場合はモバイル保険。1つで良い場合は購入したキャリアのオプションを選ぶことをオススメします。

- 複数台補償して欲しい場合:モバイル保険

- 1つで良い場合:購入したキャリアのオプション

モバイル保険は1台のみだと補償内容がキャリアに劣る部分が出ていきますし、月額料金も割高です。

主端末をノートパソコンにするならモバイル保険

モバイル保険の真骨頂はスマホ以外の端末が選べることです。

Wi-Fi機器なら契約が可能なので比較的高額になりやすいノートパソコンに掛けるとお得感があります。

ノートパソコンは小さな故障でも修理費が結構高くなってしまうことが多いです。

よくあるのはキーボードの破損です。ノートパソコンのキーボードは1つ外れてしまうと大がかりな修復作業が必要で、修理費が数万円単位で発生したりします。私も以前同様のことがあって修理見積2万円ほどだったことがありました。

それに合わせて副端末にスマホを契約するとより効率的です。

全損、盗難の補償はごく小さいものですが、スマホで一番「補償があってよかった」と感じるシーンは画面の破損です。

キャリアの補償オプションが使用されるケースも圧倒的に画面割れが多いのです。画面割れの修理費はだいたい2万円~3万円程度。副端末の修理補償は最大2.5万円なので大部分を賄うことが出来るでしょう。

そもそも必要ないというのは正しい考え方

「スマホに保険、補償は必要か?」と言われると私個人としては不要であると考えます。

何故ならスマホに関わらず「保険に加入すべきかどうかは万が一があった時に補償がなくても対応できるかどうかで決めるべき」だからです。

自動車保険は相手の人や物に掛かる損害は数千万~数億に上ることがあります。これは一般家庭で補償出来るものではありません。

一家の大黒柱である父が急に働けない身体になってしまうと収入の大半が途絶えて一家路頭に迷う恐れがあります。

これら最悪の事態に備えて加入するのが保険です。

保険は加入者の大半が損をするように出来ています。そうしないと保険会社は成り立ちません。保険金として顧客に払う金額より回収する金額が圧倒的に多いのです。

なので万が一の時に得するからという理由で保険に加入するのは割の悪い博打をするのと変わりはありません。

もちろん「万が一の故障、紛失時に補償がないと非常に困る」という人は入るべきです。