自動車保険は年齢ごとに保険料が変わってきて、特に10代~20代前半の若い世代は保険料が非常に高くなってしまいます。

プランにもよりますが、25歳以下と25歳以上で約1.2倍、25歳以下と最も保険料の安い35歳以上とでは1.5倍~2倍近く保険料が変わってきます。

一般的に20代前半までの年間保険料の相場は年額7万~10万円程度と言われており、非常に負担が大きいです。

しかし別ページでも解説していますが、自動車を日常的に運転するなら車の任意保険、自動車保険の加入は必須です。

参考記事:自動車保険(任意保険)に必ず入らなければならないと言われる理由

本ページでは「保険料の高い10代~20代前半の方向けに自動車保険の保険料を出来るだけ安くする方法について」解説します。

Contents

セカンドカー割引を使う

「若い世代が自動車保険を安くするためにはどうすればいいのか?」を考えると真っ先に思い浮かぶのは「親が契約している自動車保険を活用出来ないか?」ですよね。

両親や家族が既に自動車保険に加入している車を持っている場合は「セカンドカー割引」というものが使える可能性があります。

詳しくは後述しますが、結論から言うと親の自動車保険契約を使って保険料を安くする方法はこの「セカンドカー割引」しかありません。

セカンドカー割引の条件

保険会社によって違いはありますが基本的には以下の条件に当てはまっていればセカンドカー割引が適応されます。

- 2台目はまだ保険に加入しておらず、初めて保険に加入する予定

- 1台目は11等級以上ある

- 1台目と2台目が自家用8車種である

- 1台目の所有者が法人ではなく個人(車検に書かれている「所有者の氏名又は名称」という欄を参照)

- 2台目の所有者も個人である

- 2台目の所有者が1台目の記名被保険者・配偶者・同居の親族・所有者のどれかに当てはまる

- 2台目の記名被保険者が1台目の記名被保険者・配偶者・同居の親族のどれかに当てはまる

参考記事:2台目の車の自動車保険はセカンドカー割引が適用されて安くなる?

条件が多いように感じますが例をあげると「同居している父親か母親・兄弟が保険に加入済みの車を個人名義で所有しており、保険の等級が11等級以上である場合はほとんどセカンドカー割引が適応可能」です。

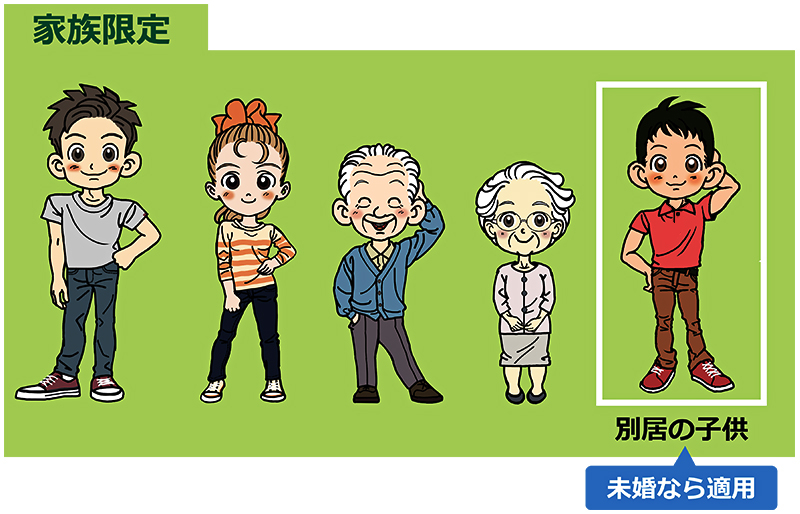

運転者の条件などでは同居の家族だけでなく別居の未婚の子供も「家族」としてみなされますが、セカンドカー割引の場合は別居していると適応されないので注意しておきましょう。

セカンドカー割引の割引率

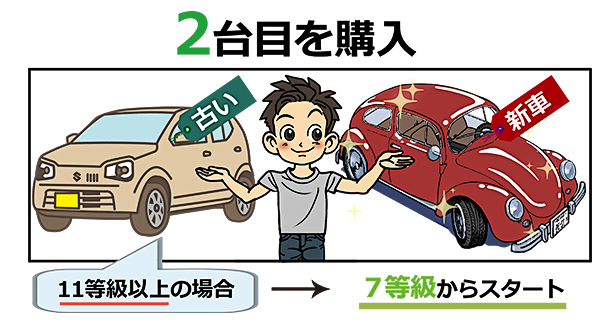

セカンドカー割引で自動車保険に加入すると6等級からスタート。一定の条件を満たせば7等級からスタートすることも可能です。

10代〜20代前半は年齢条件を「全年齢」もしくは「21歳以上補償」にしなければなりません。この場合でセカンドカー割引が適応されると約11%保険料が割り引かれます。

年間10万円の自動車保険なら11,000円もお得になるということです。約1割もお得になるのは嬉しいですね。

子供特約を活用する

「同一の車を同居している子どもが運転するようになった。」

上記のケースは子供特約を活用して保険料を下げることが出来ます。

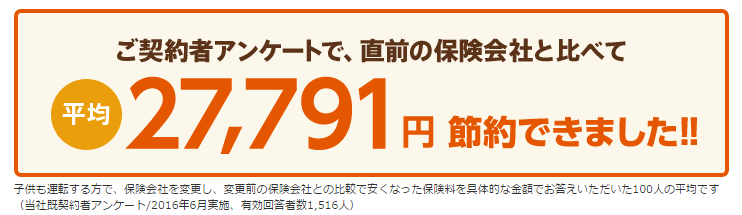

セゾンが提供するおとなの自動車保険では、子供特約によって保険料を2万~3万円節約できたと紹介されています。

※参考サイト:「子供が運転してもうれしい」おとなの自動車保険|おとなの自動車保険

子供特約には以下のような条件がありますが、それらを満たす場合は大きく保険料を下げることが出来る可能性が高いです。

- 主契約は両親でなければならない

- 複数台付けることはできない

- 同居している子供に限る

ただし子供特約は現在多くの保険会社で廃止になっているため契約出来る保険会社も限られています。今後特約自体なくなる可能性もあります。

価格重視なら安いプランに加入しよう

とにかく価格を抑えたいという場合は、そもそも保障を極力小さくして保険料を抑える工夫を行いましょう。

安い車を購入しよう

保険以前に保険を掛ける車種は非常に重要なポイントとなります。

初めての車なので事故をする可能性もありますし、あまり高すぎる車を購入することはオススメしません。1台目なので思い切って新車を購入するという方も多いです。また「憧れている車種がある!」という方もいるでしょう。

高級車やスポーツカーなどの高い車は事故率が高く、保険料を決める「料率クラス」が高くなります。料率クラスが高いと保険料も上がってしまいます。

保険料を決める料率クラスは保険会社共通のルールなので保険料の高い車種はどの保険会社で契約しても保険料は高くなります。

安い車なら保険料が抑えられるので全体的な維持費も安くすることが可能であるということです。

車両保険は高いが、ローンがあるなら加入したほうが良い

車両保険はつけると年間で約1万~2万ほど保険料が上がってしまうので付けないという方も多いです。特に若い方は「車両保険は高いから要らない」と考えている方も多いと言われています。

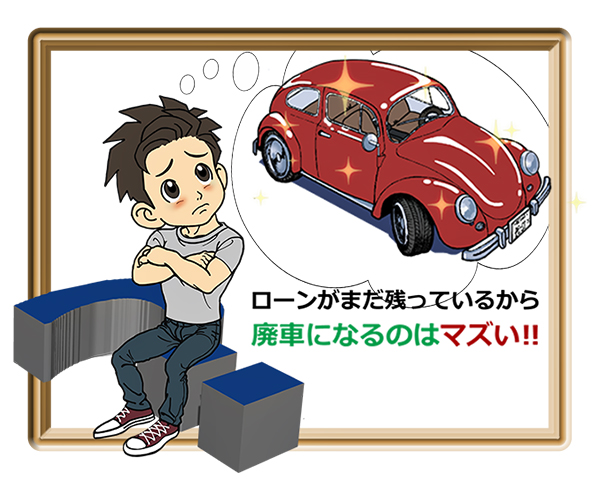

しかしローンを組んで車を購入している場合は極力車両保険に入っておいた方がいいと考えます。何故ならローンだけ残ってしまうと支払いが苦しくなってしまうからです。

ローンの残った車で事故をしてしまった場合、車両保険に入っていなければ自費で修理しなければなりません。軽微な修理なら良いですが、廃車レベルの損傷や何十万もする修理費が必要な損傷の場合は治すことができません。この場合は車をしばらくの間諦めるか新しい車をまた購入する必要が出てきます。

車に乗ることができないのにローンを支払い続けなければならなかったり、新しい車を用意したとしてもローンが2重となり支払いに苦しむことになるのは嫌ですよね。

車両保険に加入していることで以下のことが望めます。

- 車両保険に加入していれば修理費用が補償

- (場合によっては)廃車になった場合は新車購入費を補償してもらえる可能性もある

ローンが残っている間は車両保険に加入しておくべきでしょう。

逆に一括で購入した中古車などであれば万が一に備える必要性は薄いです。極力保険料を安くしたいと考える場合は外しても良いでしょう。

無駄な特約は付けない

自動車保険には様々な特約があります。

つけておくと便利で「万が一」の場合に補償を受けられます。しかし中にはあまり必要性のない特約もあります。保険に加入する際は本当に必要な特約を厳選してつけるように心がけましょう。

特に10代〜20代前半の場合はあまり必要となる特約がありません。

「対物超過特約」「弁護士特約」などはもしもの時に使えるので入っておいた方がいいと考えられますが、それ以外の特約は不要な場合が多いので保険担当者の勧めるままに色々付けすぎないように注意しておきましょう。

価格重視ならダイレクト型(通販型)がオススメ

保険料を大幅に下げるポイントの1つがダイレクト型(通販型)保険に加入するということです。ダイレクト型保険は代理店型保険と比べて保険料が何万も安くなる可能性があります。

ダイレクト型保険と代理店型保険の料金を比べると以下の通りになります。

例)20歳男性 新規契約6等級 対人対物無制限 人身傷害保険3,000万 車両保険なし

| 保険会社 | 年間保険料 | |

|---|---|---|

| 代理店型 | 東京海上日動 | 218,860円 |

| 三井住友海上 | 205,670円 | |

| ダイレクト型 | ソニー損保 | 71,670円 |

| 三井ダイレクト | 69,190円 |

ほぼ同じ条件にもかかわらず、ダイレクト型保険のほうが10万以上安くなります。

それぞれにメリット・デメリットはありますが価格重視ならダイレクト型にしておいた方が負担を軽くすることができます。

ちなみに上述した「セカンドカー割引」は保険会社共通の割引制度なので、多くの場合他社での契約でも割引が適用されます。

親名義で加入すれば安くできる?

保険料を見積もってみると親の自動車保険と比べて非常に高く、「どうしてこんなに高いの?親名義なら安くなるんじゃないの?」と考える方も多いでしょう。親名義にして安くしたいと考えている方のために、自動車保険の基本的な考え方のポイントを2つ解説します。

- 自動車保険は車にかけるもの

- 親の保険が安いのは「年齢条件」と「等級」に理由がある

要点①:自動車保険は人ではなく車にかけるもの

生命保険や健康保険などは「人」にかけるものですが自動車保険は「車」に掛ける保険です。

そのため保険は1台に付き1契約が基本です。

車が2台あっても親が加入している自動車保険1つにまとめるということは出来ません。

例え実質20代前半の自分が乗る車を親の名義にして親名義で保険を掛けても「新しい車を新しく契約する」ということになり、上述したセカンドカー割引は使えますが、それ以外の割引メリットはほとんどありません。

要点②:親の保険が安いのは「年齢条件」と「等級」に理由がある

親の自動車保険が安いのは「年齢条件」と「等級」が影響しているからです。

年齢条件は21歳・26歳・30歳…と年齢が上がるにつれて変わっていきます。年齢条件が緩和されるにつれて保険料は安くなっていきます。

長年事故をせずに乗っていると等級が上がり、保険料の割引率が上がるという仕組み。

ある程度の年齢なら年齢条件も緩和されていますし等級も事故を何度もしていない限り上がっているでしょう。

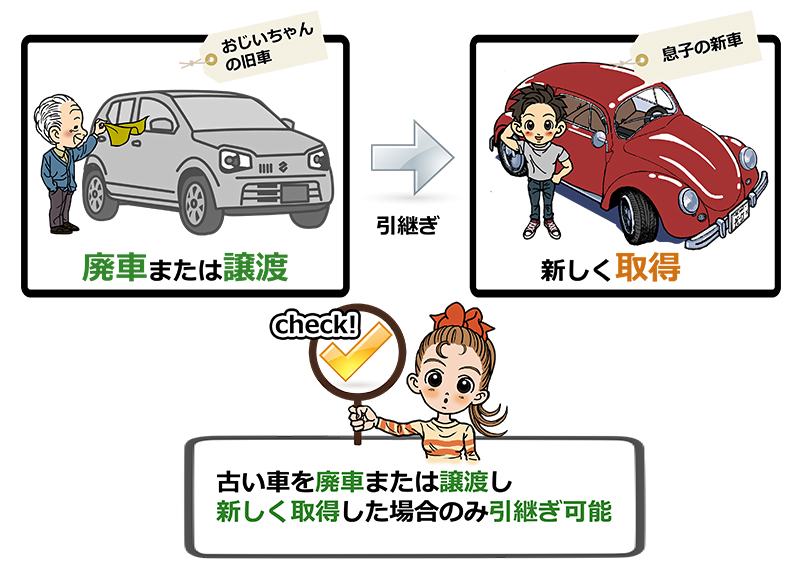

先述した通り自動車保険は車に掛ける保険なので、新しく購入した車は等級も新しく再スタートとなります。

セカンドカー割引を適用させると全くの新規契約より1つ上の7等級からのスタートとなりますが、20等級の人が新しく車を買ってもその車が20等級からスタートするわけではありません。

等級を引き継ぐことは可能ですが、あくまで引き継ぎなので以前の車を廃車にする等しなければいけません。

親の自動車保険を使って安くする方法は限られている

親の名義で保険に加入したとしても自分が保障を受けるには年齢条件を「全年齢」「21歳以上」しなければならないので結局は保険料が上がります。

また、等級を引き継ぐことも可能ですがそれには親が持っている車を廃車にする必要があるので現実的ではありません。

親の自動車保険を使って安くしたいなら、上記でご紹介した「セカンドカー割引」を使う方法がオススメです。基本的には親の自動車保険を使って割引を受けるにはこの方法しかありません。

色々な割引を使って安く抑えよう

10代・20代のうちは給与が少ない場合も多いですし、車の維持費を支払うだけでも大変なのに高い保険料を払うのはツライと感じている方も多いでしょう。

今回ご紹介した方法で色々な割引を適応させられれば自動車保険は劇的に安くなります。

高いから任意保険には加入したくないという方も居るようですが、事故の際に億単位の高額な賠償金を支払わなければならない可能性もあります。自動車に乗るなら任意保険は必ず入っておくべきです。

だからこそしっかり安く抑える工夫をして負担を減らしつつ「万が一」に備えておきましょう。