自動車保険は基本的に1年契約となっているケースがほとんどですが、中には長期契約(主に3年契約)を可能とするものもあります。

長期契約のメリットは以下の2点があり、契約を検討する方も多いのではないでしょうか?

- 長期契約は保険料が若干安くなるものが多い

- 途中で解約することも出来るのでお得

本ページでは「自動車保険の長期契約は本当にお得か?」を解説します。

Contents

長期契約とはどんなもの?

自動車保険の中には1年の短期契約以外に2年・3年といった長期契約を取り扱っている会社もあります。長期契約の詳しい内容について解説します。

長期契約の契約期間

長期契約の契約期間の主流は3年、次いで2年契約も多いです。中には7年を限度とした長期契約を取り扱う保険会社もあります。

長期契約は一般的にダイレクト型よりも「損保ジャパン」や「三井住友海上」など代理店型保険が取り扱っていることが多いです。

契約期間中は等級が変わらない

長期契約の大きな特徴となるのが「期間中は等級が変わらない」という点です。

例えば3年契約をして1年目に事故を起こしてしまった場合、本来なら翌年の更新日以降は3等級ダウンして保険料が上がってしまいます。

しかし長期契約の場合はこの等級ダウンが3年契約が終了するまで先送りになります。

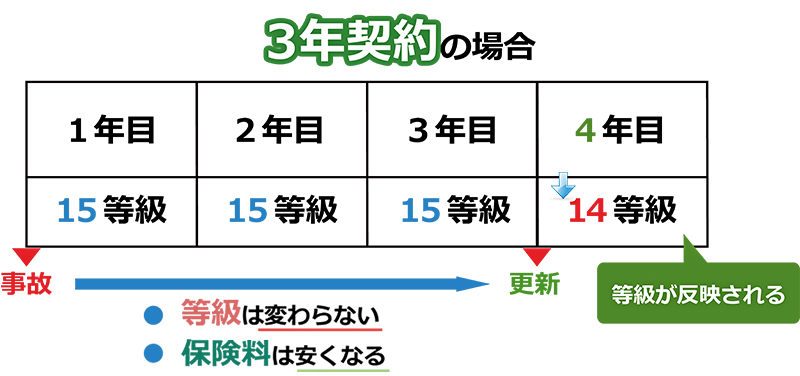

例)15等級の人が1年目で3等級ダウン事故を1回起こした場合の等級の流れ

| 年数 | 3年契約 | 1年契約 |

|---|---|---|

| 1年目 (事故) |

事故無 15等級 | 事故無 15等級 |

| 2年目 | 事故無 15等級 | 事故有 12等級 |

| 3年目 | 事故無 15等級 | 事故有 13等級 |

| 4年目 | 事故有 14等級 | 事故有 14等級 |

長期契約の場合は等級ダウンが契約更新時に後回しになり、契約期間中は等級が変わりません。

上記の場合は3年後の契約更新時には事故をしてから2年経過しているのでその分が差し引かれ、更新後は1等級ダウンします。

更新後に等級がダウンする

等級は変わらないが保険料は安くなる

長期契約の場合、事故をしても期間中は上記表の通り等級は変わりません。

1年契約の場合1年無事故であれば、等級が上がり保険料が安くなるので「等級が変わらない長期契約は損ではないか」と思うかもしれません。

しかし通常の長期契約の例をあげてみると、3年契約なら3年間無事故を見越した割引率が適用されています。

3年間の長期契約を月払いで払う場合は契約書に以下のように記載されます。

例)損保ジャパン 25歳 軽自動車 10等級 車両保険なし

総額保険料 147,000円 各回払込保険料 49,300円

2年度目の各回保険料は 49,100円

3年度目の各回保険料は 48,600円となります。

もし1年目に事故をしてもこの最初に決めた保険料が契約中に変わることはありません。

そのため長期契約は全体を通してみれば無事故でも損することはありません。また、事故をした場合でも保険料が1年契約と比べて割安になるという仕組みになっています。

中途解約をしてもペナルティがない場合が多い

長期契約が可能な自動車保険の多くは「代理店型」と呼ばれる自動車保険です。ダイレクト型・通販型と呼ばれる自動車保険は1年契約のみを取り扱っており、長期契約できないケースが多いです。

- 代理店型:長期契約が可能な自動車保険

- ダイレクト型・通販型:1年契約のみ

ダイレクト型保険の多くは年払いで中途解約をすると払い過ぎた分の保険料が「短期料率」という計算方法に基づいて算出されて返ってきます。この方法では中途解約をすると損をする場合がほとんどです。

しかし代理店型の多くは「短期料率」ではなく払い過ぎた分は満額戻ってくる「月割」という計算方法に基づいて算出されます。

長期契約のデメリット

長期契約は保険料が安くなることがありますが、デメリットもあります。

- 複数回保険を利用することで、更新時に等級が下がり、保険料が大幅に上がる可能性がある

- 長期契約は事故を複数回起こすと1年契約よりも等級損をする

特に事故を複数回した場合や軽微な事故で保険を使うと損をすることがあります。等級の仕組みや注意点をきちんと確認しておきましょう。

気軽に保険を使えるので、更新時に困ることも…

事故で保険を使っても契約期間中は等級が下がらず、保険料が上がりません。そのため少しの事故でも気軽に保険を使ってしまう方がいます。

期間中に1回事故をして保険を使うだけなら更新時の等級は1年契約をしたときと同じです。しかし期間中は影響しないからといって複数回保険を使ってしまうと、更新時に一気に等級が下がり、保険料が大幅にアップする可能性もあります。

1年契約の場合は等級がすぐに下がるので軽微な事故では保険を使わないように注意する方が多いですが、長期契約の場合は等級が下がるのが後なので安易に保険を使用して等級を下げないように注意しなければなりません。

更新時の等級と事故有係数適用期間

長期契約の場合、事故を複数回起こすと1年契約よりも等級損をすることがあります。

長期契約で契約期間が終わり、次の更新で反映される等級は以下の計算式に基づいて算出されます。保険会社共通のルールです。

<計算式>

継続前の契約の等級+{継続前の契約の期間年数-(3等級ダウン事故件数+1等級ダウン事故件数)}-(3等級ダウン事故件数×3+1等級ダウン事故件数×1)参照元:ご契約条件の設定・料率制度・各種割引|損保ジャパン興亜

この計算方法に基づいて3年契約で2回事故をして保険を使った場合を算出してみました。

例)10等級の人が1年目に2回3等級ダウン事故をした場合の等級の流れ

| 年数 | 3年契約 | 1年契約 |

|---|---|---|

| 1年目 (2回の事故) |

事故無 10等級 | 事故無 10等級 |

| 2年目 | 事故無 10等級 | 事故有 4等級 |

| 3年目 | 事故無 10等級 | 事故有 5等級 |

| 4年目 | 事故有 5等級 | 事故有 6等級 |

計算式:10等級+{3年-(2+0)}-(2×3+0×1)=5等級

このように長期契約の等級を求める計算方法では、複数回の事故をすると1年契約で事故を起こした場合より更新時の等級が1つ損をしてしまうケースが出てくることがあります。

保険を他社に引き継いだとしてもこの等級は引き継がれるので長期契約をする際は安易に保険を利用しないように注意しましょう。

長期契約はお得?

では、1年契約と3年契約どちらがお得なのでしょうか?

結論を言えば「長期契約の場合は事故をすると得をすることが多く、事故をしなければ損もしなければ得もしない」と言えます。

長期契約は以下の内容がメリットです。

- 事故をしても保険料が下がらない。

- 全体の保険料が2~3%安くなる。

- サービスが充実

元々の保険料や事故をした回数によってもお得になる金額は違いますが、一般的には同じ代理店型の中でなら1年契約よりも3年の長期契約をしたほうが安くなることが多いです。

次に長期契約のデメリットです。

- 複数回保険を使用すること等級を損する

- 保険料が高い

短期契約のみを取り扱うダイレクト型保険のほうがベースとなる保険料が安いので、保険料を節約できる可能性が高いです。

1年契約のほうが保険の見直しができる機会が多くなります。保険料を安くしたいと考えているなら1年契約のダイレクト型保険にしておいた方がその都度自分に合った保険をお得に掛けられます。

長期契約でどのくらい安くなるかは保険会社によっても違います。見積もりを取って複数社で比べてみてから加入を決めるといいでしょう。

自動車保険一括見積で比較する(参考)

自動車保険は保険会社によって保険料が結構変わってきますが、「この保険会社が一番安い」というのは特になく、加入する人やプランによって変わってきます。

なので保険料を安く抑えたいという場合は自動車保険の一括見積サービスを利用することをお勧めします。

自動車保険の無料一括見積もり依頼サービスはこちら「保険スクエアbang! 自動車保険」は十数社を一括で見積出来るので自分に適した保険プランをすぐに把握することが出来ます。

見積はもちろん無料で利用することが出来るので試してみてください。

自動車保険の無料一括見積もり依頼サービスはこちら