自動車保険は使用目的によって保険料が変わります。

使用目的は一般的に以下の3つに分かれていて、そのうち最も保険料が安くなるのは「日常・レジャー用」です。

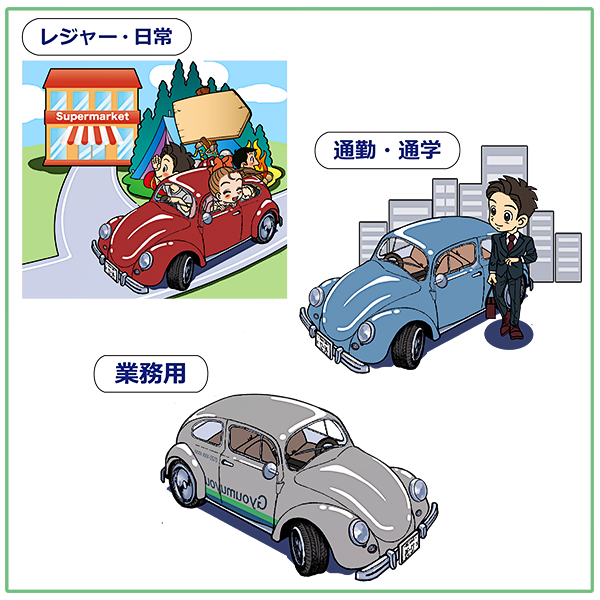

- 「日常・レジャー用」

- 「通勤・通学用」

- 「業務用」

自宅用の車を「業務用」で使うということはほとんどないと思いますので日常レジャーか通勤通学の2つから選ぶことになるわけですが、出来れば保険料の安い「日常・レジャー用」にしたいとことですよね。

しかし「実際通勤に使う時もあるし、日常レジャーにしても大丈夫なもの…?」

と考える人も多いと思います。

本ページでは「自動車保険の使用目的について」、特に「通勤用にも使う車を日常レジャーとして問題ないか?について」解説します。

先に結論から言うと原則問題ないが注意する必要はあると言えます。

使用目的の定義とは?

車の使用目的は日によって変わります。

「平日は通勤や通学に使っているが、休日は山や海に遊びに行くためのレジャー用として使用する」

上記の場合もあるでしょう。また、業務で移動する際に自分の車を使うこともあります。使用する目的が日や曜日、月によって変わるという方は非常に多いです。

そのため、明確に使用目的を定義することは難しくなります。明確に分けることが難しいのでそれぞれの区分によって条件・定義が定められています。

どの保険会社でも基本的には同じ定義なので以下の3つの使用区分の定義を参照しておきましょう。

| 区分 | 定義 |

|---|---|

| 業務用 | 1年を通して平均月15日以上、業務に使用する場合。 |

| 通勤・通学用 | 業務用に該当せず、1年を通して平均月15日以上、通勤や通学に使用する場合。 |

| 日常・レジャー用 | 業務用にも通勤・通学にも当てはまらない場合。 |

通学は自分が学校に通うために乗るという目的だけでなく、幼稚園や小学校など「学校」と認められている場所に子供を送迎する場合も含まれるので注意が必要です。

ちなみに保育園は学校ではないので通学の範囲には入りません。直接学校まで送迎する場合はもちろん、最寄駅への送迎も通学に含みます。

定義を守っていれば補償は受けられる

日常・レジャーに設定している場合は、通勤・通学に使用した際の事故は補償されないと考える方が多いです。

しかし上記でご紹介した使用目的の定義に当てはまっていれば、事故を起こしても原則問題が起きることはありません。

レジャー用でも通勤・通学時の事故が補償される

通勤・通学に使用するのが15日以内であれば「日常・レジャー」に設定することが可能です。

例えば「週に2回くらい雨の日に通勤に使っていた」という場合はきちんと定義に当てはまっているので、もし通勤中に事故をしても補償が受けられます。

ただし、補償を受けるには「いつもは日常やレジャー用だが、たまたま通勤や通学に使っていた」ということを証明しなければなりません。

例えば普段は公共交通機関を使用していることを証明するために、定期やICカードなどのデータを提示したり、通勤日数や日時が解るタイムカードや給与明細などを提出します。

このような書類で「たまたま通勤・通学中の事故だった」「日常的には使用していない」ということを証明できれば問題なく補償が受けられます。

たまに通勤・通学に使用するという程度なら、保険料の安い「日常・レジャー」に設定しておいた方がいいでしょう。

重要なのは通勤・通学に使用しているのが「15日未満であるかどうか」という点です。

もし15日を超える可能性があるのなら、通勤・通学に設定しておきましょう。そうでないと「告知義務違反」となり、解約を求められたり補償が受けられない可能性があります。

使用目的について調べられることがある

契約時に使用目的の区分が正しいかどうか、個別に調査することはまずありません。使用目的は自己申告であり、保険会社も契約者の申告を信用して契約してくれます。

しかし事故を起こしてしまったときに手続きの途中でおかしな点があり「日常・レジャーとなっているが、日常的に通勤に使っているのでは?」と保険会社に疑われると、調査が入ることがあります。

例えば通勤中の事故だったが、日常・レジャーにしているので事故報告の際に「通勤中です」と報告しなかった。

しかし事故をした場所や時間から考えて明らかに通勤途中であると考えられる。このような場合は保険会社は「契約者が嘘をついている可能性がある」と判断し、調査に入ることがあります。

書類等で日常的には通勤・通学に使っていないことを証明できなかったり、職場や学校に電話で聞き込みなどをされて「〇〇さんは毎日車で来ています」などと話されてしまうとアウトです。

保険会社が支払う保険金額が高額になる事故の場合は特に念入りに調査される傾向にあります。

使用目的を日常・レジャーにするが、通勤・通学にもたまに使用する。この場合は、もし事故が起きても補償が受けられるように証明できる書類等を用意しておきましょう。

虚偽の報告をしないように気を付けよう

「通勤・通学に15日以上使うことがあるけれど、保険会社には解らないから保険料の安い日常・レジャーにしておこう」といったように、軽はずみに虚偽の報告をするのは絶対にやめましょう。

後で調べられて虚偽であったことが判明すれば保険を強制解約させられることがありますし、もしもの時に補償が受けられなくなる可能性があります。

もし途中で車の使用用途が変わった場合もきちんと報告をすることにしましょう。

故意に変更をしなかったのではなく、変更を忘れていた場合は差額分を支払うことで保険金が下りることもあります。ただし保険会社によって対応が違うので、基本的には忘れないように注意しておいてください。

区分によって保険料は変わりますが、安いからと言って虚偽の報告をすると事故の際に補償が受けられなくなり、想定外の費用がかかることもあります。

どの区分に当てはまるかよく解らない場合は、保険会社に問い合わせたほうが安心です。会社によっても対応方法が違うので不安な場合は一度電話をして聞いてみましょう。