自動車保険は通常1年契約となっており、「契約時」「更新時」に1年分の保険料を支払う形となります。

そのため途中解約をするのはもったいないと感じる人も多いのではないでしょうか。

しかし自動車保険は途中解約をすると未利用期間分は返戻金としていくらかお金が戻ってくるので途中解約をしても丸々払い損ということにはなりません。

しかし「すべてが戻ってくるわけでもなく…」ということもあり、自動車保険は中途解約をすると損が大きいのかどうか、実は結構分かりにくいです。

本ページでは以下について解説します。

- 「自動車保険を中途解約するとどれくらい損失が出てしまうのか」

- 「中途解約するメリットはあるのか?」

Contents

中途解約で保険料はどのくらい返ってくる?

保険料を一括払いにしている場合、一般的に「短期料率」を基に計算されて一部の保険料が戻ってくる仕組みになっています。

<短期料率表>

| 期間 | 短期料率 |

|---|---|

| 7日まで | 0.1 |

| 15日まで | 0.15 |

| 1か月まで | 0.25 |

| 2か月まで | 0.35 |

| 3か月まで | 0.45 |

| 4か月まで | 0.55 |

| 5か月まで | 0.65 |

| 6か月まで | 0.7 |

| 7か月まで | 0.75 |

| 8か月まで | 0.8 |

| 9か月まで | 0.85 |

| 10か月まで | 0.9 |

| 11か月まで | 0.95 |

| 12か月まで | 1 |

中途解約の返戻金の一例

例えば一括払い年間50,000円の自動車保険を契約から5か月を超えて、6か月目に解約した場合、短期料率(6ヵ月までなので0.7)に基づいて以下のような計算式により返戻金が決まります。

50,000円×(100%-70%)=15,000円

50,000円を12か月で割ると約4,167円となります。半年で解約すると残りの6か月分である約24,500円が返戻金として返ってくると考える方が多いようです。しかし一括払いの場合は短期料率に基づいた方式で返戻金が決まるのでよく確認しておきましょう。

月払いは損失が少ない

保険料を月払いにすると5%ほど合計額が高くなります。しかし中途解約をする場合はその5%を考慮しても1年払いよりも月払いのほうが損失を少なく抑えることが可能です。

こちらも一括払い年間50,000円の自動車保険を半年で解約した場合で考えてみましょう。

一括払いの場合の返戻金は短期料率に基づき15,000円となり、半年間の支払い総額は35,000円です。

一方、月払いにすると5%割増しなので年間52,500円。1か月あたり4,375円となります。半年で解約するなら単純に6か月間支払えばOKなので合計金額は4,375円の6か月分で26,250円となります。

- 一括払い:50,000円-(返戻金15,000円)=35,000円

- 月払い:4,375円×6=26,250円

比較してみると月払いは5%の割り増しを考慮しても1万円近く損失を抑えられました。解約する期間が早ければ早いほど損失額の差が開き、月払いのほうがお得になります。

参考記事:自動車保険の月払いは可能?分割払いが出来る保険会社と注意点をまとめる

しかし月払いの場合、解約しようとしてもその月で解約できない(翌月以降になる)可能性があるので注意が必要です。

長期契約(3年契約)は返戻金の計算方法が「月割」になる可能性が高い

3年契約などの長期契約の場合は以下の支払方法が選べます。

- 3年分を一括で支払う「長期一括払い」

- 1年ずつ合計3回支払う「長期年払い」

- 毎月支払う「長期月払い」

保険料は「長期一括払い」だと少し割安になることもあるようですが「長期年払い」とほとんど変わらない保険会社が多いようです。「長期月払い」の場合は他の保険と同様に5%ほど保険料が割高になる場合がほとんどです。

つまり3年の長期契約であることはほとんど影響せず、中途解約時の返戻金の差額は支払方法を「一括払い」「月払い」のどちらを選ぶかによって変わるということになります。

しかし自動車保険を取り扱っている保険会社では「月割」方法を適用している場合が多くなっています。「月割」方式で計算すると支払総額は月払いと同じになるので損失が出ません。

以下のような代理店型の自動車保険は長期契約を選ぶことが可能で「月割」方式で返戻金を計算しています。

- 東京海上日動

- 損保ジャパン

- 三井住友海上など

一方、ダイレクト型(通販型)の自動車保険はほぼすべて1年単位の契約しかできず「短期料率」方式で返戻金が計算されています。

乗り換えは損失分を考慮に入れて考えよう

多くの人が保険料を安くするために保険の乗り換えを検討します。検討の際は解約における損失分を考慮して考えるべきです。

自動車保険の契約は1年契約が基本です。乗り換えで安くなる金額と中途解約により損失する金額を考慮して、それでも得をすると判断できれば中途解約で乗り換えてもいいでしょう。

しかし保険料が安くなっても中途解約をしてしまうことで損失が大きくなる場合は、満期まで待ってから乗り換えをするようにしましょう。

乗り換えの際はダイレクト保険で保険料を抑えよう

自動車保険を乗り換える際はネットで直接契約出来るダイレクト型の自動車保険を検討しましょう。

同等の補償で保険料を大きく下げられる可能性があります。

下記サイトで自動車保険の一括見積もりが出来るので乗り換えを検討している方は利用してみてください。

現在多くの方がダイレクト型の自動車保険を利用しています。

車に乗らなくなって解約する場合の注意点

保険の乗り換えなどが理由の中途解約と違って、車に乗らなくなるために中途解約するときにはいくつかの注意点があります。

- 「単身赴任で半年以上車に乗る機会が無い」

- 「車を廃車するので、保険を解約したい」

上記などの理由により中途解約する場合は「中断証明書」を発行する手続きを行いましょう。

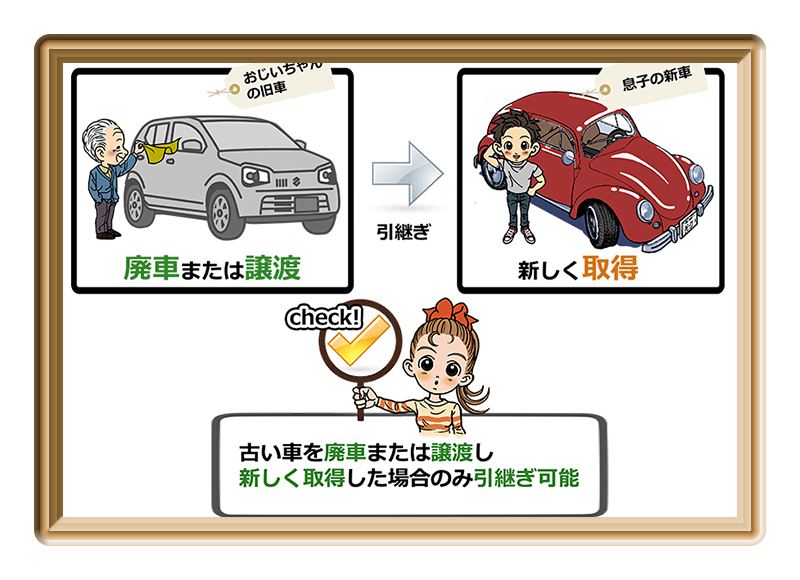

中断証明書とは

保険が7等級以上で以下の条件に当てはまる場合は「中断証明書」が発行できます。中断証明書があれば最長10年間、次回の契約時に等級を引き継ぐことが可能です。

<中断証明書が発行できる条件>

- 廃車をする

- 他人へ譲渡する

- リース業者へ返還する

- 車検切れとなっていて今後も受ける予定が無い

- 抹消登録をする(ナンバープレートを運輸局へ返納する)

- 災害や盗難などによる滅失

解約日・満期日までにこれらの条件に当てはまっていれば中断証明書が発行されます。

次の保険契約時に中断証明書を提示すると等級が引き継げるため、次回新規契約するよりも保険料を抑えられます。中断時の等級によっては大幅に保険料が変わることもあるので中断証明書は必ず大切に保管しておきましょう。

月払いにするか満期日まで解約を待つと損失を抑えられる

中途解約をする可能性を考慮すると月払いにしたほうが圧倒的に損失を抑えられます。もし何らかの理由で1年以内に解約する可能性がある場合は支払方法を「月払い」にしておきましょう。

既に一括払いで保険料を支払っており保険を乗り換えるために解約を検討している場合は、返戻金の計算方法が「短期料率」なら満期日まで待ちましょう。

「月割」方法なら中途解約をしても損失額はほとんどありません。保険を乗り換えることで保険料をぐっと抑えられるのなら早めに解約して乗り換えるとお得です。

- 短期料率

- 月割

返戻率のポイントが上記の短期料率か月割かという点になります。解約手続きをする前に必ず保険会社に確認しておくように心がけましょう。