ここ数年、30代や40代の有名人が「がん」であることを公表し、闘病生活を送る姿が注目されています。

これまで「がん」といえば、50代や60代といった世代になってはじめて気をつけるものと言われていた傾向がありました。

「がんの罹患率(発症頻度の割合)は若年化しているのか?」という疑問から「若くしてがん保険に加入する必要があるのか?」とその状況に合わせて検討されています。

一般的によく知られている通り、がんは50代を超えてから急に罹患率が高まる病気です。

そのため統計的にがん罹患率が低い若年層はがん保険には加入する必要がなく、「その分のお金を生活費に当てたり、汎用的に活用できるスタンダードな医療保険に活用したりした方がいいのではないか?」といわれてきました。

その前提はいまも変わっていません。最近の医療保険は先進治療が含まれている場合も多いです。

「そのアドバイスは間違っていないのでしょうか?」

「がん保険に加入するには何歳がベストなのか?」

あらためて、「がん保険は何歳から入るのがベストか」についてこの記事ではご紹介していきますね。

がんは何歳くらいになりやすい?

まずはがんが発生しやすい年齢を統計でみてみましょう。

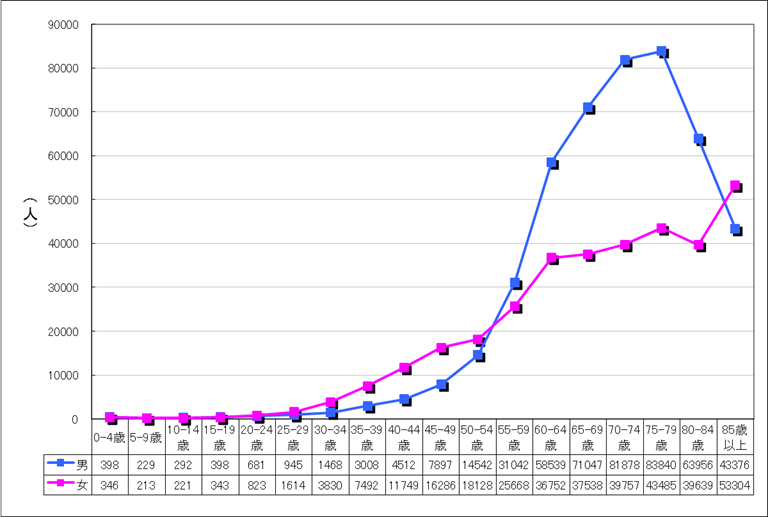

下の画像は国立がん研究センターがん対策情報センターによるがんの罹患率(平成23年患者調査)の調査結果です。

このグラフによると、がん診断数は年齢が増えるとともに比例して増加傾向にあるものの、50歳を過ぎてから急カーブを描く特徴があります。

これをがん保険に当てはめると、「がん保険は50歳までは加入する必要性は高くはない」ということができます。

もちろん、若年にしてがんに罹患する可能性はあるため「まったく必要がない」ということはできませんが、生命保険は「リスクの高い部分から対応していく」というのが大原則です。

罹患する可能性の低いがん保険に毎月の保険料を拠出するよりは、以下のような方法が正しいように思います。

- 生活費として確保する

- 病気に限らず何にでも使えるように、預貯金という形で家計に残しておく

がん保険の保障内容

がん保険は昼間のCMで各社が積極的に商品告知を進めています。

稀代のアイドルやアヒル(保険会社が特定されてしまいますが)のCMで馴染みのある人も多いでしょう。それではがん保険は、どのような保障をしているのでしょうか。一般的ながん保険の保障内容は以下の通りです。

<一般的ながん保険の保障内容>

保障内容は、保険会社によっていくつかの差がありますが、大きくは下記の4つに分けられます。

| 入院給付金 | 入院1日ごとに給付金を支給 |

| 手術給付金 | 手術に対し所定の保険金を支給 |

| 通院給付金 | 通院日数に対し所定の保険金を支給 |

| がん診断給付金 | がんと診断されたときに給付金を支給 |

がん罹患は1度ではなく「治療を経て完治したのち再発する」可能性のある病気でもあります。

そのためがん保険も、「2度目のがん診断に対してどのように対応するか」といった点においても違いがあります。

2回目は入院時に保険金を給付するところも、診断時に給付するところもあります。

若年のがん保険は高額療養費を前提とする

ここからはがん保険と公的保障との関係性です。

若年層でがん保険を検討する場合は公的保障との関係を考える必要があります。

公的健康保険制度に加入していると、様々な公的保障を受けることができます。代表的なものが「高額療養費制度」です。

高額療養費制度とは、1カ月に1か所の医療機関に支払った医療費が所定の上限額を超えた場合、所得によって設定された自己負担額を超えた部分については、後日国から払い戻される制度です。

自己負担額はその人の標準報酬月額によって異なります。

標準報酬月額とは公的年金の保険料計算などで使用する暫定の報酬額。1年間を通した報酬は上下の振り幅が大きいため、1年のうちの一定期間の所得をもとに計算します。

高額療養費の自己負担額の早見表は以下の通りです。

| 所得区分 | 1か月の自己負担額 |

| ア 標準報酬月額83万以上 | 約25万2600円 |

| イ 標準報酬月額53万~79万 | 約16万7400円 |

| ウ 標準報酬月額28万~50万 | 約8万100円 |

| エ 標準報酬月額26万以下 | 約5万7600円 |

そのため、特に若年層においては「高額療養費でカバーされない部分に対して医療保険に加入する」という考え方が大切になってきます。

がん保険についても同様です。

若年層は所得が低い上に将来のための資産形成も必要なので、必要性のない保険に加入して高い保険料を支払うことはお勧めできません。

繰り返しになりますが、保険に備えるほかにも住居費や教育費など、様々なお金がかかる時期でもあります。応用性の高いお金の使い方をすることが大切です。

参考記事:20代既婚者が入った方が良い保険って何?どうやって選べばよいの?

ただ、高額療養費には該当しないものもあるため注意が必要です。

主として以下のものがあります。計算式の「総医療費」に含まれないため、それを考慮して保険を検討する必要があります。

- 差額ベッド代

- 入院中の食事代

- 見舞いにくる家族の交通費

- 入院中の生活費

がん「罹患率」は家庭によって異なる?

考え方のひとつに、がん罹患率は家計によって異なるという傾向があります。

両親や親戚と話していて、「うちはがん家系」という言葉を1度や2度聞いたことがあるでしょう。必ずしもこれは非科学的な迷信ではないようです。

そのため、いわゆる「がん家系」の多くは若い年齢のうちにがん保険に加入し、万が一に備えています。

また、家系以上に重要な要素になるものが「生活習慣」です。

「仕事や生活習慣で不摂生が目立っている」という場合、やはりがん(をはじめとした各種病気)になる可能性は高いといえます。

このためには、がん保険や医療保険に入ることが対策のひとつになります。

「生活習慣が乱れているという自覚がある」

「毎年の健康診断で注意される」

上記の場合は、若年世代でのがん保険を検討された方がいいといえるでしょう。

以下の場合、がん保険や医療保険に入ることが対策といえます。

- がん家系

- 生活習慣が乱れている

まとめ

がんはとても怖い病気です。

年齢を重ねたから、若年だからということは関係なく、しっかり対策と予防をしなければいけない病気でもあります。

ただ、限られた生活費から拠出する保険料において、がん保険にどこまでを配分するかは、公的保障や家族の罹患状況、そして生活習慣を踏まえながら判断するようにしましょう。

的確ながん保険の活用が、最大の対策に繋がるといえます。がん保険を活用して、「効果的な」がん対策を整えるようにしましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります