医療保険やがん保険に加入するときは、生涯の保障がほしいと考えて終身タイプを選ぶ人が多いです。ただ、がん保険はとても多くの商品があるのでどの商品を選んだら良いか迷うのではないでしょうか。

そこで、この記事では終身がん保険を選ぶときのポイントについて解説します。

Contents

がんにかかったときの治療費はどのくらい?

終身がん保険を選ぶうえでは、がんになるとどのくらいのお金がかかるのかということをまず知る必要があります。

がんの治療はその進行度によって大きく変わりますし、進行度が同じでもどんな治療を選択するかによって変わります。そのため一概にいくらとは言えませんが、目安を把握するうえで参考になるデータをいくつか紹介します。

アフラック生命が行ったアンケートのデータ

アフラック生命では2011年に、がんセミナーの来場者を対象としたアンケートを行っています。その中に、がんの治療を経験した人に対して治療費(自己負担額)がいくらかかったのか尋ねたものがあります。

参考:がんへの備え”三種の神器”は「早期発見のための検診受診」「がんに関する知識」「経済的備え」|アフラック生命

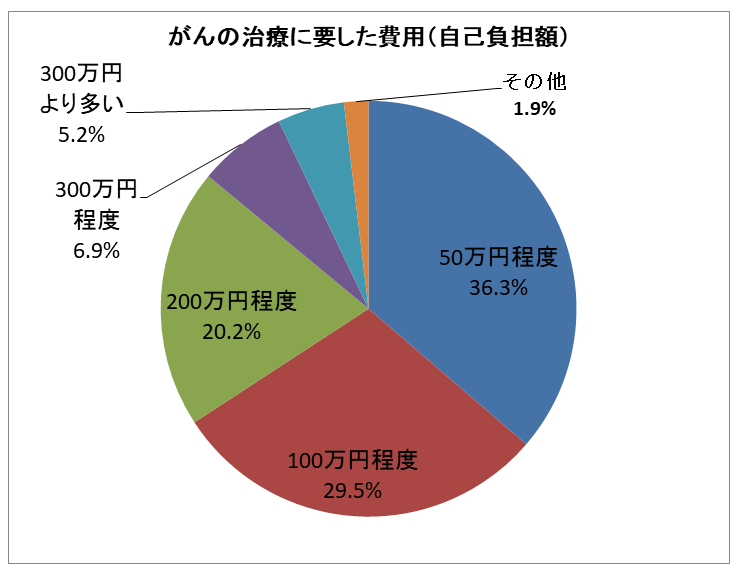

「がん治療全般に関わる費用(入院、食事、交通費等を含む)は総額いくらぐらいでしたか?」という質問の回答は以下のとおりでした。

これを見ると、総額で100万円以内に収まった人は約65%、200万円以内に収まった人は85%で、大半の人が200万円あれば問題なかったということになります。

各人がどのようなお金の使い方をしたのかはわかりませんが、この数字は1つの目安になるでしょう。

日本乳癌学会のサイトに掲載されているデータ

治療法ごとの具体例

日本乳癌学会のサイトには、乳がんにかかったときの費用例が詳しく書いてあります。

参考:Q16.初期治療には,どのくらいの治療費がかかりますか。|日本乳癌学会

これによると、治療費の総額(病院での発生額)は以下のようになっています。

- 手術の例:入院14日間・乳房切除術・腋窩リンパ節郭清ありの場合 総額で約100万円

- 放射線療法の例(温存手術後25回照射の場合 総額で約47万円~70万円

- 抗がん剤治療の例:毎週パクリタキセル(毎週12回) 総額で約68万円

- 分子標的薬治療の例:3週毎トラスツズマブ(3週ごと18回) 総額で約216万円

- ホルモン療法の例:LH-RHアゴニスト製剤・皮下注射(リュープリン12週ごと1年間の場合) 総額で約29万円

※分子標的薬とは、がん細胞が持つ浸潤や転移などの悪い性質をもつ分子を狙い撃ちする薬です。

高額療養費制度が使える場合

以上は例示されているものの中からあえて高額なものを選んだのですが、健康保険の使える保険診療であれば、高額療養費制度を利用することで自己負担額はかなりおさえられます。

たとえば手術を受ける例では総額で約100万円となっていますが、自己負担額はその3割の30万円ではありません。高額療養費制度を使うと自己負担額は以下のようになります(※69歳以下、年収が約370万円~約770万円の場合。所得によって変わります)。

80,100円+(1,000,000円-267,000円)×1%=87,430円

これに健康保険が使えない差額ベッド代や諸雑費の費用を加算した金額が実際の負担額になります。放射線治療の場合も同様です。詳しくは厚生労働省のサイトをご覧ください。

高額療養費制度が使えない場合

高額療養費の計算は月ごとに行うため、通院で長期間にわたって治療が行われる場合はこの計算が成り立ちません。上記の例で言うと抗がん剤や分子標的薬、ホルモン療法の自己負担額は計算方法が変わってきます。

たとえば分子標的薬の例では3週ごとに18回の治療で総額が約216万円となっています(単純計算で1回12万円)。

この216万円が1月で生じたのなら、80,100円+(2,160,000円-267,000円)×1%=99,030円で済みます。

しかし、1回あたりの医療費が267,000円に届かないので高額療養費制度は利用できず、自己負担額は120,000円×3割×18回=648,000円となります。

以上のように、治療の内容によって自己負担額には幅がある点を承知しておいてください。

国内未承認の抗がん剤を使用したときのデータ

がんの治療では、健康保険が使える保険診療で治らないと医師から告げられたとき、自由診療を利用する人もいます。

自由診療には治療効果の乏しいものも少なくありませんが、海外では承認されていて国内では未承認の抗がん剤なら、ある程度は期待できるのではないでしょうか。

こうした自由診療を利用する場合、月間で薬剤費が100万円を超えることもあります。自由診療なので全額が自己負担になります。

参考:未承認薬を用いた場合の、患者さん自らが支払う医療費(モデルケース)|国立がん研究センター

がん保険を選ぶときは、こうした傾向をふまえて判断する必要があります。

終身がん保険を選ぶ3つの基準

以上をふまえて終身がん保険を選ぶときは、以下の3つの点をおさえておきましょう。

- 治療費は診断一時金でまかなう

- 先進医療特約を不可する

- 必要と考えるなら自由診療の保障が得られる商品を選ぶ

治療費は診断一時金でまかなう

がんの治療方法はがんの種類や進行度、患者の選択によって変わるので、実際にかかってみないとどの方法を選ぶかわかりません。また、通院による治療が多くなっているという特徴もあります。

がん保険は、医療保険のように入院したら1日につきいくら、手術をしたらいくら、放射線治療を受けたらいくらという給付金の支払い方をするタイプもありますが、すべて診断確定時に一時金で受け取って、そのお金でまかなうのがおすすめです。

診断一時金なら治療の開始前に受け取れますし、治療方法がどのような内容になっても影響がないというメリットがあります。

また、がんは再発や転移の可能性がありますが、再発時にも一時金が受け取れる商品のほうが良いでしょう。

再発対応しているがん保険を選ぶときは、なるべく入院を条件にしていない商品を選ぶのがおすすめです。

先進医療特約を付加する

先進医療特約とは、厚生労働大臣が指定している先進医療を受けたとき、その固有の費用(技術料といいます)を負担してくれるものです。

先進医療の中にはがんの治療法が多く含まれていますし、技術料が高額なものもあります。

先進医療特約を付加しておけば技術料が高額な場合でも保険会社から負担してもらえますし、保険料は月額100円程度なので、いざというときのために付加しておくのがおすすめです。

必要と考えるなら自由診療の保障が得られる商品を選ぶ

国内未承認の抗がん剤を使用する場合、月間の薬剤費だけで100万円を超えるケースがある点について先述しましたが、国内未承認の抗がん剤を使用するケースはかなり稀であると言えます。

保障範囲が広ければ広いほど保険料も高くなるのが一般的なので、確率の低いものは無視するというのも1つの考え方です。また、確率が低い事象に備えられてこそ保険だという考え方もあります。

ここは個人の考え方の違いが出るところなので、よく考えて自分なりの結論を出しましょう。数は少ないですが自由診療の費用を保障してくれる商品があるので、自由診療の保障が必要と考えるならこうした商品を選びましょう。

なお、自由診療を保障するタイプのがん保険は保険料がかなり高いので、終身で加入するのではなく、自由診療の保障が不要になった時点で解約する前提で加入するのが良いです。加入する前に保険料の総額を計算してみると、おそらくその意味がわかるはずです。

終身がん保険と定期がん保険の使い分け

がんにかかっても保険診療だけで済ませるなら、貯蓄でも対応が不可能とは言えません。いつがんにかかっても100万円程度のお金が出せるなら、ある程度の治療は受けることができるからです。

この場合は先進医療特約を利用したり高額な自由診療の備えはできませんが、先進医療特約については医療保険に加入していてそちらに先進医療特約がついていれば、がん保険にもつける必要はありません。

そのため、たとえばがん保険に頼るのは60歳までと決めて定期タイプのがん保険を利用するのも1つの方法です。当然、保障内容が同じであっても保険料は安くなります。

まとめ

以上を考慮したうえで乗合代理店(複数の保険会社の商品を扱う代理店)に行き、条件を満たしていて保険料の安い商品を選んでもらえば良い保険選びができます。

医療保険に加えて終身がん保険に加入すると、保険料はかなりの負担になります。がんの備えは終身がん保険で備えるべきと思いこんでいるなら、貯蓄で備えられないかということも一度は考えてみましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります