現在日本で最も高い死亡要因となっているのが悪性腫瘍、つまりがん。

ちょっと古いですが2012年の統計によるとがんの生涯でがんに罹患する確率は男性で63%、女性で47%と約2人に1人となっているほど確率の高い病気となってます。

参考サイト:最新がん統計|がん情報サービス

そのためがん保険は生命保険の中でも人気があり、これから加入しようと考える人も多いと思います。しかしがん保険には様々なプランがあり、「どれを選べば良いのか分からない」という人も少なくないと思います。

本ページでは「がん保険を選ぶ際のポイントについて」解説します。

ポイントは大きく分けて以下の2点です。

- 免責期間

- 重要視されている保障内容

Contents

がん保険の免責期間

がん保険を選ぶときはまず1つ目として「免責期間」に気をつけなければなりません。

がん保険の基本の考え方は「保険期間後に罹患したがんを保障対象とするもの」ということ。そのため保険加入を始点として「がんがないかどうかを確認する期間」が多くのがん保険にて設けられています。

がんは小さいうちは発がんしていても症状が表面に現れません。程度によっては健康診断などでも気が付かないということも少なくありません。

「がん保険」はすでにがんが発病している人に保険金を支払うことにならないよう「がんがないかどうかを確認する期間」を設けているのです。これを免責期間(責任が免除される期間)と呼びます。

仮にがん保険に加入したあとであっても、免責期間のあいだにがんに罹患していることが判明した場合は、診断一時金や手術給付金といった各種保険金は支払われません。

この免責期間を知らないと保険加入後にがんが見つかり、保険金を頼りにしたものの保険金が支給されないという想定外の事態になることも。

免責期間を必ず確認しよう

実際のがん保険の商品で、免責期間の表記を見てみましょう。

今回はがん保険として評価の高いアフラック生命の「Days」という商品を見てみます。

<保障の開始について>

「告知」および「第1回保険料の振替」がともに完了した日(保険期間の始期の属する日)から3カ月を経過した日の翌日を「責任開始日」とし、その日から保障を開始します。

この規約に則ると、たとえば1月1日に加入したがん保険の保障期間開始は4月2日となります。

これは「がんは発がんして3カ月が経過すると見つかる場合が多い」という考え方によるものです。

これは保険加入の直前にたとえば健康診断を受け、その診断結果を保険会社に提出したとしても変わりません。何よりも保険会社が設定した免責期間が優先されます。

保障開始は予め計算する

保険加入を検討する人のなかには、以下のことを考えている人もいるでしょう。

「50歳の誕生日にあわせてがん保険に加入しよう」

「現在の終身保険にがんの医療特約をつけよう」

その場合、3カ月の猶予期間で計画が狂わないように注意することが大切です。

せっかくがん保険に加入したのに、保障の開始しない期間があるととても不安になるもの。保障開始は予め計算してがん保険の加入スケジュールを組み立てるようにしましょう。

なお、その期間も保険料の支払いが発生することには注意が必要です。

「保障が開始されないから保険料支払いは発生しない」と誤解しないようにしましょう。多くのがん保険は、第一回目の保険料を入金した時点で3カ月のカウントが開始されます。

免責期間は概ね90日

免責期間90日の設定はアフラック生命だけではありません。

ほとんどの商品において免責期間が設定されています。すべての保険を確認したわけではありませんが、第一線で販売されている各社の代表的ながん保険はすべて免責期間が設定されているのではないでしょうか。

これは、アフラック生命の項で説明した「がんが見つかるまでの期間」としての考え方が、各保険会社に共通していることによります。

入院保障・手術保障・通院保障のどれが良い?

2つ目の「保障内容」についてです。

がん保険と一言に言っても、「入院保障」に重きを置いているがん保険もあれば、「手術保障」や「通院保障」に保障の重点を置いているがん保険があります。

仮にがんに罹患して保険金を受け取るとしても、どのような保障を必要とするか、保険加入時にはわかりません。

ただ、がん保険の「傾向」から加入すべきがん保険を絞ることができます。

医療技術の発展により、一昔前は手術後、何日間か入院しなければいけなかったがん治療も、最近は手術+通院のみで終了するケースが増えています。

参照元:がん治療のための入院日数は短期化している|楽天 保険の比較

そのため近年は入院に重きを置いた内容よりも、手術や通院を重点的に保障したがん保険の方が「保険金を受け取れる可能性が高い」ということができるでしょう。

診断給付金(一時金)は必須

上記3つの入院保障・手術保障・通院保障の他にがんと診断された時点で給付される診断給付金(一時金)が支給されるがん保険もあります。

最近のがん保険は多くが一時金の有無を選択できるようになっています。

一時金は医師に「がんです」と診断された時に必ず貰える給付金です。

先述した通り、近年は医療技術が進み、がんの入院日数が減ってきています。

そのため、治療そのものに対する保障の手厚さよりも診断された時点で支払われる診断給付金を優先する方が賢明と言えるでしょう。

若年層の場合、がん保険は不要か

一方でがん保険を巡ってよく聞かれることが、「若年層にがん保険は必要か」ということです。

最近は30代や40代の若年層でがん罹患を発表する有名人が注目されているため、「若年層でもがん保険は必要か」との問い合わせを受けることも少なくありません。

保険に詳しい専門家のあいだでも様々な意見がありますが、「がん保険よりも様々な病気に対応できる医療保険の方が優先すべき」とアドバイスしています。

参考:東京都福祉保健局

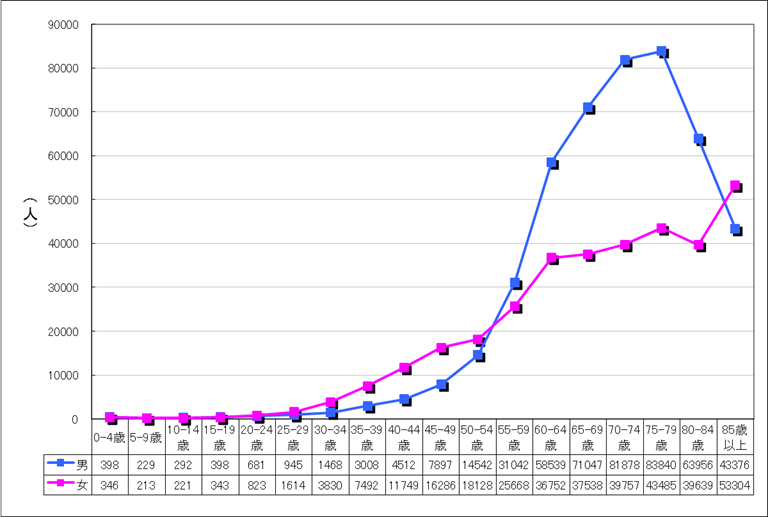

ここでひとつのグラフを見てみましょう。こちらは東京都が作成した、がんに罹患する年齢別グラフです。

この表を見ると、50歳になったあたりから急激にがん罹患率が増えていくことが読み取れます。がん保険の必要性もこのグラフに沿って高まっていくという考え方でいいでしょう。

資料参照元:東京都福祉保健局

50代になってからがん保険に加入すると、確かに保険料は割高です。

しかしがんに罹患する可能性が低い年齢のうちに、がん保険の保険料を出すことは疑問を持ちます。このあたりは家計それぞれの価値観により異なる部分もあるため、家族の意見を尊重しましょう。

ただ、最近のがん保険は医療保険の保障機能を有している商品もあります。その場合は医療保険に加入せず、がん保険に「のみ」加入する方法が有効です。

もちろんがん保険は一般的な医療保険よりも割高ですが、がんに対して手厚い保障をしていますので、個別でコストパフォーマンスを見て検討するようにしましょう。

がん罹患率を家庭ごとに考える

「がんになりやすい家系」と両親からいわれたことのある人も多いでしょうか。

俗説ではありますが、遺伝子の関係で「がんになりやすい家族」ということはまだ科学的に否定されてはいないようです。

上記のグラフから見て、がん罹患率が高まる年齢よりは多少若くとも、「がんになりやすい家系だから加入しておくか」という考え方は有効です。何よりも、がんになった時の経済的な安心材料になります。

まとめ

上記をまとめるとがん保険を選ぶ際は以下の3点に注意した方が良いでしょう。

- 免責期間に注意すること(主に90日)

- 入院保障より通院保障

- 一時金は必須

様々な保険会社から商品が販売されているがん保険は保険のことをよく知っている人から見ても「各社の違い」があまりわからない種類の保険でもあります。

相違点が現れやすいポイントを理解して、自分の家族のニーズに当てはめていくことが大切です。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります