平成27年以降の相続より相続税の基礎控除がそれまでの6割に減らされ、納税の対象者が増えることになりました。

これを機に、相続税対策が注目されるようになりましたが、その1つとして死亡保険の活用があります。保険金を遺族(相続人)が受け取っても、一定の枠は非課税になるというものです。

本ページでは「死亡保険金の受け取りに掛かる税金について」解説します。

Contents

お得な非課税枠

一定の枠だけ非課税というのは、具体的に法定相続人1人あたり500万円になるというものです。

例えば法定相続人が妻と子供2人であれば、500万円×3=1,500万円だけ非課税になります。

死亡保険金が2,000万円おりた場合は、非課税枠を差し引き500万円が課税対象になるということです。

法定相続人の注意点

ここで注意すべき点は、「相続人」でなく「法定相続人」の数によるという点です。法定相続人は亡くなった方(被相続人)との続柄により、民法で限定されています。

要件としては、下記の範囲に限定されています。

- 当然に相続の権利を持つ者:配偶者

- 第1順位:子

- 第2順位:直系尊属(父母・祖父母等)

- 第3順位:兄弟姉妹

法定相続人は被相続人に子供がいれば(配偶者+)第1順位、子供がいなければ(配偶者+)第2順位、子供も直系尊属もいなければ(配偶者+)第3順位となります。

相続人と法定相続人は意味が違います。相続人は相続放棄した人は除外されますが、法定相続人は相続放棄した人も含めます。

例えば遺産を相続した相続人が妻・子供3人で、子供の1人が相続放棄した場合、相続人の数は3人ですが法定相続人の数は4人であり、死亡保険の非課税枠は2,000万円になります。

実際に受け取った人の数は関係ない

もう1つの注意点は、保険金の受取人が法定相続人全員である必要はありません。

例えば法定相続人が妻と子供2人、合わせて3人いて妻だけが保険金2,000万円を受け取ったとしても1,500万円の非課税枠が使え、課税対象は500万円となります。

保険金は相続財産ではない!?

そもそも、なぜ死亡保険金の非課税枠があるのでしょうか?

相続の法律的な話は、財産相続そのもの(いわゆる遺産分割や遺言に基づく相続)の法務と、相続税といった税務に分かれます。

- 相続の法務に関する法律が民法(相続法)

- 相続税の税務に関する法律は相続税法

前者の相続法と、後者の相続税法では相続財産の範囲が異なります。

まず前者に関してですが、土地家屋や現金預金などを相続する場合は相続財産にあたります。

死亡保険金は相続財産でなく、受取人固有の財産とされています。そのため法定相続分どおりに相続するとしても、遺産分割の対象から除外されます。

ただし額が極めて大きく不公平が生ずる場合は、裁判所で特別受益とみなされることもあります(額のはっきりとした基準はありません)。この場合、特別受益を受けた相続人は、遺産を法定相続する場合他の相続人より不利になります。

- 相続財産:土地家屋、現金預金

- 受取人固有の財産:死亡保険金(遺産分割の対象外だが、裁判所で特別受益トみなされた場合は例外)

相続税法上は死亡保険金は「みなし相続財産」とされています。この本来の相続財産と違う位置づけが、一定の非課税枠設定につながっています。

保険契約の仕方に注意

死亡保険の契約の仕方によっては非課税枠が使えないので注意が必要です。保険において、契約者・被保険者・受取人の違いはしっかり理解しておきましょう。

そもそも死亡保険金は、誰が亡くなることで得られるのでしょうか?答えは「被保険者」です。被保険者の状態によって保険がおりるかが決まります。

ですので、相続においては被保険者=被相続人と考えます。被保険者が契約者や受取人と同一である必要は無く、一般的に保険を負担する人が契約者になります。

契約者・被保険者・受取人の決め方で保険を受け取った際の税金の取り扱いも変わる。

被相続人が契約者となって保険料を支払い、法定相続人が受取人となれば、亡くなった方の掛けていた財産が相続人に移りますので保険の受取が相続とみなされ相続税が課税されます。

その上で、法定相続人1人あたり500万円の非課税枠を使うこともできます。

法定相続人でも裁判所に相続放棄の手続きをとった人は相続権が無くなりますので、受取人にすると非課税枠が使えない点は注意が必要。

また、受取人の法定相続人が契約者となり保険料を負担した場合は受取保険金と支払保険料の差額を元に所得税を支払うことになります。

さらに契約者が被保険者=被相続人でも受取人=相続人でもない場合は、契約者から受取人に対して贈与したことになり、保険金は贈与税の課税対象となります。

| 契約者 (保険料を支払う人) |

受取人 (保険金を受け取る人) |

税金 |

|---|---|---|

|

被相続人

(死亡した人) |

法定相続人

(妻または夫、子等) |

相続税が課税。法定相続人1人あたり500万円の非課税枠が使える。 |

|

法定相続人

(妻または夫、子等) |

法定相続人

(妻または夫、子等) |

受取保険金と支払保険料の差額に対して所得税が掛かる。 |

|

被相続人

(死亡した人) |

法定相続人以外の受取人

|

贈与税が課税。 |

商品選びの注意点

もともと遺族の生活保障を考えて死亡保険を掛けているのであれば、それを活かしていけば非課税枠も自然と有効活用できます。

ただし相続税でなく所得税や贈与税がかかるような契約にしている場合は、保険会社に対して契約変更の手続きも考えましょう。

一方、このままでは相続税が課税されそうだと心配し、相続税対策として死亡保険を活用することを考えている方もいらっしゃると思います。この場合注意点もあります。

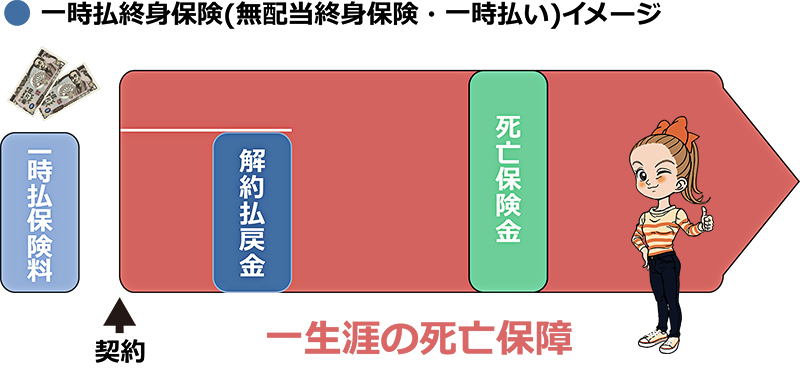

相続税対策向きは一時払い終身保険

スタンダードな死亡保険は若いうちから月々支払い、死亡時に保険金がおりるタイプのものです。

これに対して、保険の支払を1回で全部済ませる一時払いの保険もあります。掛け捨て型の定期保険ですと、保険がおりない場合もありますので、終身保険で契約します。

この一時払い終身保険で例えば950万円の保険料を支払い、1,000万円の保険金がおりるようにしておけば、課税されるはずだった現預金が(法定相続人が2人以上の場合は)非課税となります。

しかし低金利で販売停止も出ている

ところが、相続税対策で需要が出ていた一時払い終身保険が一部の保険会社で販売停止に追い込まれています。保険会社が販売停止にするのは、その保険を販売していては保険事業が成り立たない場合です。

保険には以下2つがあります。

- 必ずしも保険がおりるとは限らない掛け捨ての保険

- 確実に保険がおりる貯蓄型の保険

貯蓄型としているからには元本割れする商品は契約者に避けられます。死亡保険でも終身保険(一生涯保障)は貯蓄型の保険にあたります。

貯蓄型保険の保険料は保障額と予定利率で決まります。予定利率は10年物国債の利率(=長期金利)に基づいて決まります。

この予定利率をバブル崩壊後の相次ぐ利下げによる低金利に加えて、日本銀行のマイナス金利政策が追い打ちをかけたため、低くせざるを得ないのです。

マイナス金利自体は日銀当座預金だけに適用されますが、日銀当座預金から引きあげた資金が国債に向かうため、長期金利もマイナスになったことがある。

貯蓄型保険の場合、契約者から資金を集めて保険会社が債券へ投資して、その運用利回りで利益を得ていました。

しかし昨今は国債の金利が低いため、保険会社が利益を確保することが難しいのが現状です。

日銀政策転換で復調するか?

平成28年9月の日銀金融政策決定会合で、日本銀行が金融機関等から引き取る国債の購入量を目標としていた政策から、長期金利を0%程度へ誘導する政策に転換することを決めました。この決定により、生命保険会社の運用が改善されることが期待されています。

このことで一時払い終身保険の需要に水を差す事態が解消されればいいのですが、前例のない政策のためうまくいくかが未知数と言えます。

まとめ

これまで以下の内容について説明していきました。

- 死亡保険金にかかる相続税に関すること

- 相続税対策に関する保険をめぐる現状までのこと

非課税枠があることはありがたいことですが、保険会社の事情で商品販売が追いついていないのが残念です。

日銀の政策転換がうまくいくかはわかりませんが、相続税対策を考えるのであれば一時払い終身保険の貯蓄性を追うのは、このご時世では難しいと言えます。

現金預金として保有して相続税が課税されるよりはマシという程度で考えましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります