民間の医療保険に加入して支払った保険料は、所得税や住民税の計算において「生命保険料控除」として扱われ、税法上の特典を受けることができます。

この特典を受けるためには毎年確定申告を行っている自営業者はもちろん、会社員や公務員であっても手続きが必要です。

この記事では、医療保険の保険料について税法上の特典を受けるために必要となる手続きのうち、年末調整について詳しく解説します。

Contents

医療保険の生命保険料控除の基礎知識

医療保険の保険料を支払うと生命保険料控除として扱われて税金が安くなることは知っていても、どのくらいの節税効果があるのかよくわからないという人も多いのではないでしょうか。

そこで、まず生命保険料控除の基本について解説します。

税金が安くなる理由

民間の医療保険に加入して保険料を支払うと、その金額は所得税や住民税の計算において「生命保険料控除」として扱われます。

生命保険料控除は「所得控除」の一種で、健康保険の保険料を支払ったときの「社会保険料控除」や、扶養している配偶者がいる場合の「配偶者控除」などと同様に所得から差し引かれます。税金を計算する基礎となる所得が減るので税金も安くなるというわけです。

たとえば、所得控除がないときの所得を300万円、税率を10%とすると、税額は300万円×10%=30万円です。しかし仮に所得控除が50万円あれば、税額は(300万円-50万円)×10%=25万円となり、5万円の節税となります。

住民税(所得割)の税率は10%で一律ですが、所得税は5%から45%まであります。

そのため、たとえば年間で支払った医療保険の保険料のうち所得控除の対象となる金額が3万円あるとすると、節税額は1500円(5%)から1万3500円(45%)まで幅があります。所得によって節税効果は違うということです。

配偶者の保険料も対象

たとえば夫婦(妻は専業主婦)2人分の保険料を夫が支払っている場合は、夫の年末調整において2人分の保険料を生命保険料控除の対象とすることができます。

保険にまつわる税金を考えるときは形式ではなく実質を見ます。実質とは、誰が保険料を負担して誰が保険金を受け取るかという点です。このケースでは夫が保険料を負担しているので、生命保険料控除の特典を受けられるのも夫になるということです。

生命保険料控除額の計算方法

生命保険料控除額の計算方法は、所得税も住民税も基本的な部分では同じです。控除額の計算方法や上限に違いがあるだけです。以下、詳しく解説します。

計算方法の基本的な考え方

民間の保険に加入して支払った保険料は、その全額が対象となるわけではありません。所得税と住民税についてそれぞれ所定の計算方法で求められた金額が対象で、上限もあります。

2011年12月末までに契約したものとそれ以降に契約したものは、区分や計算方法が異なりますので注意してください。

2011年12月末までに契約した分は以下のとおり区分され、医療保険の保険料は「旧生命保険料控除」になります。

- 旧生命保険料控除

- 旧個人年金保険料控除

2012年1月以降に契約した分は以下のように区分され、医療保険の保険料は「介護医療保険料控除」になります。

- 新生命保険料控除

- 介護医療保険料控除

- 新個人年金保険料控除

所得税

所得税の計算において、医療保険の保険料のうち生命保険料控除の対象となる金額は、それぞれ以下のように計算します。

2011年12月末までの契約

| 年間の支払保険料等 | 控除額 |

| 25,000円以下 | 支払保険料等の全額 |

| 25,000円超 50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超 100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 一律50,000円 |

2012年1月以降の契約

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

仮に、これらの両方に該当する保険を契約(2011年12月末以前の契約に係る保険料を100,000円、2012年1月以降の保険料を60,000円とします)している場合、生命保険料控除額は以下のようになります。

- 2011年12月末までの契約分:100,000円 → 50,000円(旧生命保険料控除)

- 2012年1月以降の契約分:60,000円 → 60,000円×1/4+20,000円=35,000円(介護医療保険料控除)

住民税

住民税の計算において、医療保険の保険料のうち生命保険料控除の対象となる金額は、それぞれ以下のように計算します。

2011年12月末までの契約

| 年間の支払保険料等 | 控除額 |

| 15,000円以下 | 支払保険料等の全額 |

| 15,000円超 40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超 70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 一律35,000円 |

2012年1月以降の契約

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

先述の例を使用すると次のようになります。

- 2011年12月末までの契約分:100,000円 > 70,000円 → 35,000円(旧生命保険料控除)

- 2012年1月以降の契約分:60,000円 > 56,000円 → 28,000円(介護医療保険料控除)

年末調整の手続き方法

医療保険の保険料について年末調整で手続きを受けるためには、保険料を支払ったことを証明するハガキを所定の書類に添付して勤務先に対して提出する必要があります。

なお所得税の年末調整を行えばそのデータが市区町村役場に自動的に送られるので、住民税についての手続きは不要です。

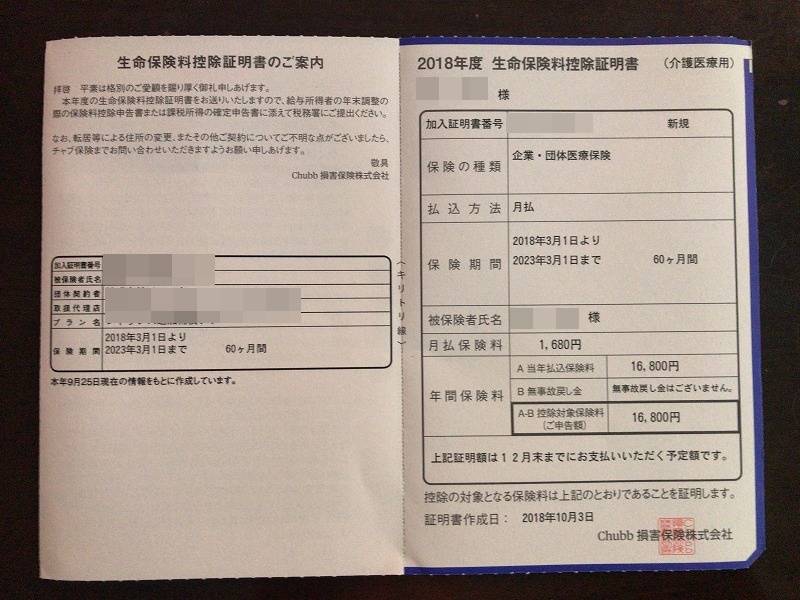

保険会社から届くハガキについて

民間の保険に加入していると、毎年10月頃に保険会社から「保険料控除証明書」となるハガキが届きます。保険料を月払いとしている場合、残りの期間(11月・12月)についてはまだ支払っていませんが、支払ったものとして記載されます。

このハガキは次に説明する書類に添付して提出するので、なくさないように保管しましょう。もし万が一紛失してしまった場合は再発行を依頼しましょう。

書類の記入方法

年末が近づくと、勤務先の担当者から「給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」という書類の記載を求められます。

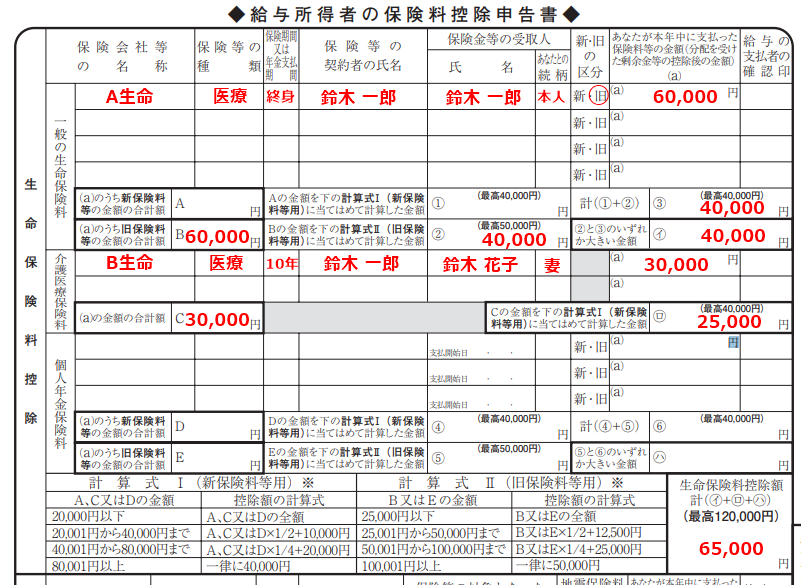

この書類の書き方について具体的に説明します。仮に、以下のような医療保険に入っているとしましょう。

夫:A保険会社 終身医療保険(2010年3月契約)年間保険料 60,000円

妻:B保険会社 10年定期医療保険(2017年4月契約)年間保険料 30,000円

他に生命保険料控除の対象となる保険がないとすると、生命保険料控除となる金額は以下のとおりです。

夫:60,000円×1/4+25,000円=40,000円 → 旧生命保険料控除

妻:30,000円×1/2+10,000円=25,000円 → 介護医療保険料控除

この場合、書類には以下のように記入します。

まとめ

サラリーマンや公務員が医療保険の生命保険料控除の手続きをするのは、決して難しいことではありません。わからなければ勤務先に必ず担当者がいるので、質問すれば良いからです。

間違って書いて提出すると、担当者が修正する手間が生じます。間違うくらいなら先に聞いてほしいと考えているはずなので、不安なら担当者に教えてもらいながら書きましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります