「万が一に備えつつ養育費の貯蓄もしたい…!」

と考える人のために最近では様々な貯蓄型の生命保険が提供されています。

貯蓄型保険の代表的なものに終身保険と学資保険があり、どちらを選ぶべきか迷う人も多いと思います。

特に低解約返戻金型終身保険と呼ばれる終身保険は長期的に契約すれば少ない保険料で高い返戻率となるため、学資保険よりも養育費の貯蓄に向いていると言われることも多いです。

本ページでは「学資保険と終身保険をそれぞれ特徴等を比較しながらどちらにするべきか」を解説します。

結論から言うとそれぞれ違った特色を持っていますが、原則貯蓄目的で加入するならば返戻率が高い保険に加入すべきであると言えます。

Contents

終身保険と学資保険と学資保険の特徴

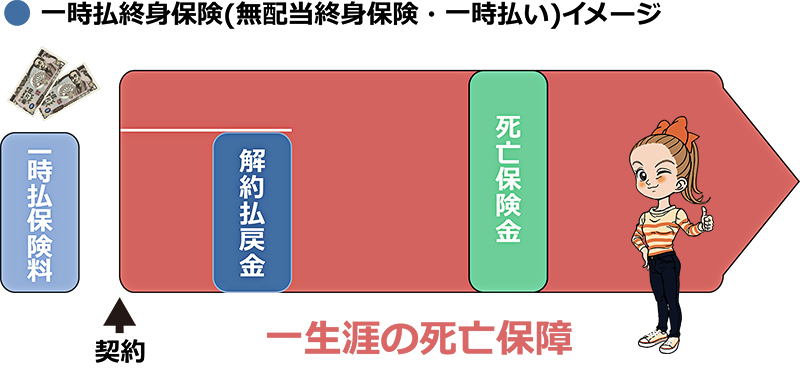

近年では貯蓄目的で入る保険に普通の終身保険ではなく保険料が低く抑えられている低解約返戻金型終身保険が多く利用されています。

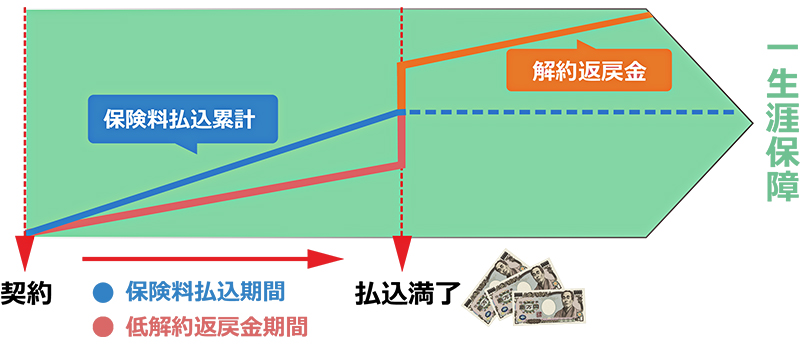

低解約返戻金型終身保険の保険料払込期間満了後、解約返戻金は支払った保険料を上回る特徴があります。

例えば大学入学時の18歳に払込を終える設計にすれば、それ以降の解約で元手以上の資金を得られます。

また、保険料払込期間満了後の据置期間によってこの解約返戻金は増えていきます。

年間で支払総保険料のおよそ0.5%~1%増えるため、満了日(払込終了日)を早めにしておくことでさらに解約返戻金が増えることになります。

低解約返戻金型終身保険の特徴

学資保険と比較されがちな低解約返戻金型終身保険は主に以下のような特徴があります。

- 保険料払込期間を資金が必要な時期の前に設定出来る。

- 保険料払込期間満了後は、支払った保険料より解約返戻金の方が多くなる。

- 死亡保障なので、万一の時には保険金が支払われ、教育資金に充てることができる。

- 大学への進学はしないなど、保険の解約が不要になった場合はそのまま残しておくことが出来る

- 100万円単位など、一部解約が可能である。

- あくまでも死亡保障が目的なので、小回りの利く使い方はできない。

学資保険との大きな違いは保険料を払い終えても契約をそのまま残しておくことが出来るという点です。

低解約返戻金型終身保険は保険料払い込み期間を資金が必要な時期、例えば大学に入学する18歳等に設定することが可能です。

しかし将来のことなんて誰にも分りませんから大学に進学しないという可能性も出てくるわけです。

低解約返戻金型終身保険の場合、そういった際に契約をそのまま残しておくことで引き続き将来に備えるという運用の仕方が可能です。

学資保険の特色

一方で学資保険の特徴は以下のようなものがあります。

- 入園時・入学時など節目でお金を受け取れるタイプがある。

- 入園時・入学時に必要でなければ据え置くこともできる。

- 大学入学時だけでなく、大学2年時~4年時に毎年受け取れるタイプもある。

- 終身保険に比べ、手軽に加入しやすい。

- 保険加入のきっかけになる商品性から、お得な商品が販売されがち。

- 加入できる期間が決まっていて、それを逃すと加入できない。

学資保険はその名の通り、学費、養育費に備えるための保険ですから、大学だけでなく中高の入学時等の節目節目にお金を受け取れるタイプのものが多いです。

また、学資保険は近年非常に人気があり、これまで保険商品に関心のなかった人達が保険に加入する機会にもなるため、保険会社が販売に力を入れています。

そのため他の保険商品と比べて比較的お得な商品が多い印象です。

気づいた時には学資保険に入れない?

終身保険、学資保険ともに貯蓄型の保険ですが、支払保険料より返戻金を多くするためには一定期間保険料を支払う必要があります。

保険会社は預かった保険料をもとに運用するため、少なくとも10年、低金利の時期ならそれ以上の期間が必要です。

終身保険は死亡保障の必要性を感じたときに加入しますので、加入できる年齢層は広いですが、学資保険は一般的に子どもが生まれてから大学入学までの期間に限定されます。

学資保険:一般的に加入できるのは出産予定日140日前から加入可能。また、0歳~2,3歳。

小学生に入ってから考えては手遅れになります。商品によっては小学校入学時に入れるタイプもありますが、商品の選択の幅が狭まります。

なお学資保険は出産予定日の140日前であれば加入することができます。

出産後はあわただしくなる可能性もありますので、前もって加入することをお勧めいたします。保険期間が長くなり毎回の保険料が安くなるメリットも見逃せません。

超お得な学資保険も?

「保険について本格的に考えるのは子どもが生まれてから」というご家庭が多いと思います。

教育資金の準備をはじめ、万一のときに備えた死亡保障や加入している医療保険の見直しなど、保険について調べるいい機会になります。

保険会社は学資保険だけでなく、終身保険や医療保険など保険も販売したいため、そのきっかけが必要です。

学資保険は他の保険に比べ手軽に入れるため、相談に来てくれるきっかけ商品として学資保険を位置づけている場合があります。

この場合、学資保険はもちろん終身保険などの他の商品とも比べ物にならないぐらい超お得な商品になっています。

保険商品は日々どこかで開発されているため、半年も経てば市場の状況は変わります。常にアンテナをはりお得な学資保険を見逃さないようにしましょう。

何はともあれ確認すべきは返戻率

終身保険と学資保険、それぞれ特色はありますが、まず確認すべきは(解約)返戻率です。

結論から言うと貯蓄目的、養育費目的であればこの返戻金され高ければ学資保険でも終身保険でもどちらでも良いです。高い方を選びましょう。

返戻率とは支払った保険料に対して返ってくるお金(返戻金)の割合を表します。

毎月1万ずつ、10年間払えば保険料支払総額は120万円になります。

その120万円に対して返戻率110%の保険であれば132万円、返戻率105%であれば126万円の返戻金があるということになります。

貯蓄目的であれば紛れもなく前者の返戻金110%の保険が良いということです。

終身保険、学資保険ともに万一の時でも教育資金の準備はできますので、各商品の返戻率を比較しましょう。

返戻率を比較するときの注意点

単純に学資保険や終身保険の返戻率だけを見て高い商品を選べば良いというわけではありません。

比較するときには、必ず次の条件をチェックしましょう。

- 受け取り年齢

- 受け取り回数

- 契約時期など

保障期間は長ければ長いほど返戻率はよくなります。

- 契約日と受取日を同一にしておかないと比較できない。

- 受け取り回数が複数回あると返戻率が下がるため、基本的には1回で比較。

節目節目で受け取りがあるタイプの学資保険は返戻金が比較的小さいものが多いです。なお保険期間が短くて返戻率が高い商品は、毎回の保険料が高い可能性が大です。

また各保険会社のホームページには返戻率が高くなる条件下のシミュレーションが掲載されていることがほとんどですので注意しましょう。

よく見ると小さい文字で、「全期全納(全ての期間の保険料を前もって収めること)」と書いてある場合も。

返戻率が高いと毎回の保険料負担が増しますので、例えば「1万円以内」というように目安を決めておくといいです。

途中解約は返戻率が下がる

終身保険、学資保険ともに保険料払込期間中に解約すると、返戻金が支払った保険料を下回ります。元本割れとか呼ばれたりします。

十年以上もの間何が起こるかわかりませんので、余裕のある保険料の設定が必要です。

例えば大学費用の半分を保険、残りの半分を貯蓄にしておけば、緊急時に貯蓄から取り崩すことができます。

医療保障のついた保険もある

学資保険の中には、医療保障がついた保険もあります。

保険商品は原則保障内容が手厚くなれば、保険料が高くなるか返戻金が少なくなるという性質があります。いずれにしても返戻率は下がります。

第一の目的は教育資金の準備ですので、どうしても医療保障が必要だとお考えの場合は学資保険と分けて考えましょう。

返戻金の受け取り時期に注意

学資保険の満期年齢をみると18歳以降になっている商品が見られます。

大学費用を考えているから当然と思われるかもしれませんが、一般入試で入学する場合は問題ありません。

しかしどの入試形態で入学するかは不明です。文科省の『国公私立大学入学者選抜実施状況 平成27年度』によると、AO入試と推薦入試で入学する大学生は、全体の約47.6%います。

特にAO入試は10月に発表・手続きとなりますので初年度納付金を保険で考えている方は、高校3年生の夏に受け取れるようにしておきましょう。

まとめ

終身保険と学資保険はどちらを選ぶべきか、その答えは先述した通り「返戻率がよければどちらでもよい」となります。

終身保険と学資保険の返戻率の差がわずかしかない場合は、本ページで紹介した特色をもとに選ぶとよいでしょう。

また、返戻率を最大化する方法として、以下のようなものがあります。

- 支払方法は月払いより半年払いや年払い、全期全納にする。

- 受け取りは、一番必要となる時期の1回だけにする。

- 保険料払込期間を短くする。

学資保険、終身保険問わず保険商品は日々新しいプランが誕生しています。

「どの保険が一番良いか」、「返戻金が一番高いか」は加入する時期や契約する人の生活環境によって変わってきます。

自分に最も適した保険に加入したいという人は自分で日々保険商品をチェックし、くまなく調べるか保険相談等のサービスを利用しましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります