保険には大きく以下2種類あります。

- 捨て型

- 積立型(終身保険のようなタイプ)

2つの違いは「万が一」がなかった時にお金が返ってくるかどうか。

一見積立型がとても良いプランに思えますが、実質は安い掛け捨ての保険と積立投資を足しただけの保険。積立型は投資も兼ねているので掛け金が高くなっています。

学資保険や個人年金のような「万が一」に備えるわけではなく将来の返戻金のために掛ける保険もあります。これはリターンを見込んで積立を行っているわけですから紛れもなく投資商品です。

これらの積立型保険は投資信託等の金融商品と比較するべきです。

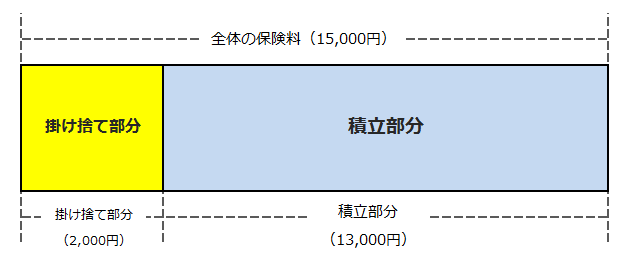

積立保険の性質

積立保険は「万が一の保障+積立投資」という仕組みで成り立っています。保険はその中身の内訳が不透明となっていますが、「万が一の保障+積立」というようなタイプの保険の内訳は下記のようになっています。

積立型保険がある理由

積立型保険は一般的に万が一の保障と合わさって販売されています。

例えば終身保険の多くは以下2点のような契約内容となっていますよね。

- 死亡時、入院時の保障(万が一の保障)

- 払込満了時に105%程度の返戻金(積立部分)

何故万が一の保障と積立が合わさっているのでしょうか?これは「掛け捨てだともったいないという利用者の心理」と「他社と比較されにくい構造にするため」に作られているのです。

例えば入院時に給付金が支払われる掛け捨ての医療保険の場合、掛け金(毎月の支払額)と給付金のみを比較して商品の良し悪しを判断することが誰にでも可能です。

例えばA社とB社で掛け金が同じ2,000円なら万が一の保障時の手厚さで比較することが出来るからです。

しかしこれにもう一つの要素、積立による返戻金を付けると計算が複雑になります。

例えばA社とB社で掛け金が同じ15,000円、万が一の保障はA社の方が優れているけど返戻金はB社の方が優れているとした場合、細かな計算をしないとどちらの方が得なのかわかりません。

他社と比較されないようにするために積立型保険を各社取り揃えています。

また、掛け捨てなら確実に損をしますが積立型は返戻金を見込めば結果的に損をしないように見えます。しかし積立型保険は返戻金が保証されているとはいえ、リスクがないわけではありません。

積立保険のリスク

積立型の保険は投資とは違って、リスクがほとんどないと言われています。しかし、途中解約をすると支払った金額よりも受け取れる金額が減ってしまう「元本割れ」を起こすため、リスクがないとは言えません。

15年契約で110%のリターンのある学資保険(中途解約で元本割れ起こす保険)に加入したとします。月々1万円の支払いで、支払総額は180万円。15年間支払い続ければ110%リターンがあるので、受け取れる金額は195万円となり15万円得をします。

しかし元本割れを起こすため途中で解約すると受け取れるのは支払総額を下回ってしまい、結果的にはマイナスになります。途中で保険の見直しをすることができないというデメリットがあります。

積立保険を掛けるなら投資信託がおすすめ

返戻金が保証されているとはいっても、元本割れのリスクがあるのであれば積立型保険より投資信託をおすすめします。

積立保険と投資信託、選ぶならどちらを選ぶべきか比較してみましょう。

積立保険の利回り

先述した学資保険を例に挙げると、15年間で110%の積立保険の年間利回りは0.66%程度となります。

※180万円(月1万円×15年間)×15年間=195万円ということは、180万円の投資で約0.66%の利回りがあれば15年後に195万円(110%)になる。

積立なので利回り年間で割るというのは少しおかしな表現ではありますが、スポット(単発)で180万円の投資をした場合約0.66%の年間利回りがあれば15年間で実質利率が110%になります。

自由に出し入れが出来る金融資産であれば年間0.66%でも悪くない投資であると言えます。しかし、途中解約で元本割れをするリスクがある流動性の低い投資にしては非常に効率の悪い投資であると言えます。

投資信託の利回り

次に投資信託。

投資信託の場合は、種類にもよりますが比較的安全な運用で利回り3%は手堅いです。投資業界では年間3%の投資はローリスクで利益が少なく、面白くない投資だと言われています。

それでさえも毎月1万円ずつの積立投資を15年行えば複利の力で40万円以上の利益が見込めます。

※毎月1万円ずつの積立投資で年利3%を得た場合のシュミレーション

| 年数 | 元金 | 繰入後元金 (実質利率) |

|---|---|---|

| 1年目 | 120,000円 | 121,650円 (1.68%) |

| 5年目 | 600,000円 | 645,846円 (7.91%) |

| 10年目 | 1,200,000円 | 1,394,544円 (16.50%】 |

| 15年目 | 1,800,000円 | 2,262,498円 (約26.0%) |

リスクの比較

気になるのはリスク面。保険の場合はリスクは非常に小さいですが、以下のようなリスクが考えられます。

- 途中解約すると元本割れしてしまう

- 保険会社が倒産すると9割しか保障してもらえない

投資信託は種類によってリスクに差がありますが、積立保険同様に非常にリスクが小さいものもあります。

積立保険は個人年金や終身保険の場合は60歳や65歳まで払込する必要があったり、学資保険の場合は子供が18歳になるまで払込しなければならないことがあります。

保険の種類によっては短い期間で払込が終了するものもありますが、払込期間が短いものは月々の支払金額も高くなります。

このように積立保険は長期間支払わなければならないというのが基本なので、流動性がなく見直すことができません。投資信託の場合は原則いつでも買付・売却が可能なので見直しができないということはありません。

全体的に比較してみても、やはり積立保険と投資信託だと投資信託のほうがメリットが多いと言えるでしょう。

掛け捨て保険と投信を合わせて運用がベスト

多くの専門家は万が一の保障と将来のための投資は分けて考えるべきだと説いています。

積立保険は先述した通り、万が一の保障と積立投資が合わさった保険なので月々の保険料が非常に高額になっています。

掛け捨ての死亡保険や医療保険の場合、月々に支払う金額は1000円~3000円と非常に安い金額で掛けることが出来るので、積立保険に毎月12,000円で入るくらいなら、掛け捨て保険に2,000円、積立投資に1万円と分けて運用した方がメリットが大きいです。

「必要な保障だけが受けられる掛け捨て保険」と「利回りが高く貯蓄性が高い投資信託」を組み合わせたほうがお得で賢い資金の運用方法であると考えます。

現在保険を検討している方は積立保険は選択肢から外して、この運用方法を検討してみてはどうでしょうか。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります