今までまったく保険について考えてこなかった方が、結婚後に保険について考え始めることはよくあります。

しかし今まで気にしていなかったため、保険についてどのように考えたらよいかわからず、暗中模索している方もいらっしゃるでしょう。

そこで今回は「結婚をしたばかりの方が迷う生命保険の選び方について」解説していきます。

Contents

保険選びに正解はない

例えば病気に対するリスク。軽い症状ならいいですが、手術や数週間の入院が必要な症状になったら、それなりの経済的負担がかかります。

このような将来のリスクに対する感じ方は人それぞれ。身近に病気の人がいて治療の大変さを直に聞いていれば保険の必要性を強く感じます。

普段、保険は不要だと思っていても実際に病気になると入っておけば良かったと後悔するでしょう。

リスクには様々な種類があり、リスクに対する感じ方だけでなく、どのリスクに対応するかも人それぞれです。そのため保険に対する考え方も多種多様となります。

無駄な保険料は払わない

保険が不要という意見もよく耳にしますが、これは保険が全く必要ないという意味ではなく、「無駄な保険には入らない」という意味で使われることが多いです。

全く同じ保障の商品なのに、2つの別会社の商品を比較すると月1,000円の差がある。この1,000円は無駄な保険料と言えます。

またA保険とB保険に加入し、細かい部分で保障内容が重複しているということも少なくありません。

子どもがいない夫婦で高額な死亡保障に入ることも無駄の1つです。リスクに対するとらえ方は人それぞれですが、無駄な保険料を支払うことは避けたいものです。

保険を選んでるつもりが選ばされている?

保険商品は多種多様で様々な商品が販売されています。

お勧めの商品に加入しても周りが別の保険に入っていると「この保険で大丈夫かな?」と疑問を抱きます。すべての保険商品を見ることはまず不可能なので、常にこの疑問はつきまといます。

選んでるつもりが実際には選ばされているかもしれません。

では、どのように保険を選んでいけばよいのでしょうか?

保険の比較だけでなく代理店の比較をする

保険商品を事前によく調べて、自分に必要な保険を絞っておくことは重要です。

ただ保険商品の特徴はネットの情報だけだとわからないこともあり、やはり保険を扱う専門家の意見を聞く必要があります。

今は駅ビルなどにショップ型の保険代理店が入っており、何気なく目にしていることから相談のしやすさがあります。また複数の保険会社を扱っているので比較をして加入することができます。

しかしこれだけでは不十分です。

最も大切なことは保険代理店(保険募集人)を比較すること。様々な専門家の意見を参考にし、その中から自分にあった考えに基づく商品を選びます。

保険代理店が出すものすべて営業ツール

「納得いく説明だったから加入した」という方は多いでしょう。

ただ納得いくのは当たり前だということも知っておくべきです。商品を売るためにはどのような順序で話せばよいか、常に考えています。「納得いかない説明」をする方が稀です。

さらに相談に行くと様々なプランを無料で作成してもらえます。それは一見自分に合ったプランに見えるかもしれませんが、同じことを聞かれたとしても作成されたプランは保険代理店(保険募集人)によって異なります。

プラン自体も比較する必要があります。

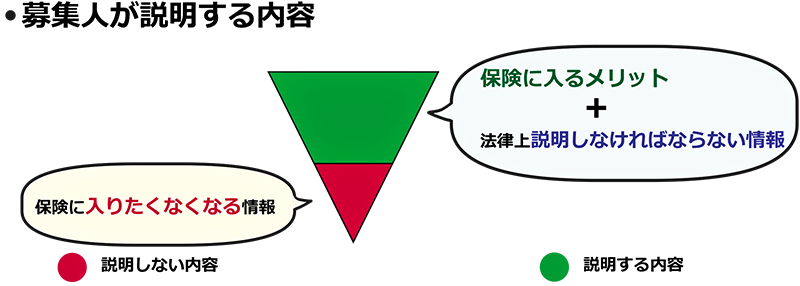

また保険商品を勧める際、うそは言いませんが保険に入りたくなくなる情報も言いません。

詳細な人生設計を作成したとしても、死亡保障の必要保障額を減らす方法は言わないでしょう。

取り扱っていない最も優れた商品は紹介しないでしょうし、医療保険に加入し何もなかったらどのくらいの保険料が無駄になるかの説明もしないでしょう。

結婚を機に検討している人は、販売する側にとってはこれから様々な保険に加入してもらえるチャンスと考えています。

生命保険の具体的な選び方

上述したように保険の販売員、営業担当者の話を鵜呑みにしても良い保険に加入出来るとは限りません。

彼らも商売なので顧客にとって最良なものよりも、自分(の営業成績)にとって良いものを勧めます。

なので私たち加入者は自分に最適な保険に無駄なく加入するためにある程度保険について詳しくなっておく必要があります。

ここでは具体的な保険の選び方を3つ解説します。

- どのリスクに備えるか、また支払える保険料の上限を決めておく

- ネットやパンフで情報を収集する

- 実際に相談しに行く

どのリスクに備えるか、また支払える保険料の上限を決めておく

リスクは必ず存在し、すべてのリスクに備えることは不可能です。

対応するリスク(死亡・病気・介護など)の優先順位を決めておきます。また保険料の上限を決めておけば、いつの間にか保険料が増えていることもないでしょう。

保険はたくさんの保険会社が無数にプランを用意しているので選択肢が広いです。上限を決めておくことで選択肢が狭まり選びやすくなります。

掛捨ての保険であれば少ない保険料で多くのリスクに対応することができます。

また保険会社によって優れた商品が異なりますので、すべての商品を一つの保険会社で加入することは止めておきましょう。

ネットやパンフで情報を収集する

やはり相談前に一定の情報は収集しておきたいところです。

ネットの情報だけでなく、ショップ型店舗の前に置いてあるパンフレットを集めてじっくり読むのもいいでしょう。

特に同様の保険で比較してみることをお勧めします。

例えば掛け捨ての医療保険なら同様の他社の医療保険、終身保険なら他社の終身保険。

同等のプランを比較することで保険の大まかな仕組みが見えてきます。

実際に相談に行く

前述しましたが、相談に行くのは一か所ではありません。

おすすめはショップ型ではなくサイト上から申込みFPを紹介してもらえる訪問型サービス。

ショップ型、訪問型それぞれから提案してもらい保険募集人自体も比較しましょう。

必要であれば銀行窓口やネット販売も比較します。

保険の窓口や訪問型の相談員は保険会社の販売員ではありません。

彼らは保険会社の代理店のようなものであり、複数の保険会社の商品を取り扱っているので自分に適した商品を持っていることが多いです。

最後に

保険選びは以上の3つのステップで考えてみてください。

最後に、注意すべき点を2つ挙げてますね。

- おすすめの商品なら募集人も加入しているはず

- すり替え

1つ目の「お勧めの商品なら募集人も加入しているはず」についてです。

募集人はこのことを想定して保険に入っている場合がありますので、あまり意味のない問いかけです。

2つ目のすり替えです。

例えば低金利ですと円建ての貯蓄型商品の魅力が低下します。

そこで外貨建て商品を中心に販売することになりますが、このこと自体、加入者が必要だから販売しているのではなく魅力ある商品が外貨建てしかないから勧めているのです。

保険に加入する目的がリスク対応から運用にいつの間にか変わっている場合もあるので注意しましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります