「地元の農協」として親しまれているJAですが、学資保険として「こども共済」を販売しています。

子どもに人気のアンパンマンがマスコットキャラクターになっていて、資料請求をすればグッズがもらえるなどのキャンペーンを随時行っています。

「こども共済」は保険料の支払いを「年払い」にすることで月払いより返戻率を大幅に上げることができたり、契約できる子どもの年齢が12歳までと幅広かったりすることが特徴です。

しかし、プランによっては元本割れを起こす危険もあります。また、組合員にならないと加入できないなど、ほかの保険会社にはないデメリットもあります。

ここでは、JA共済の「子ども共済」についてメリットやデメリットをご紹介します。

まずは「保険」と「共済」の違いからご説明しましょう。

Contents

「保険」は誰でも加入OK、「共済」は組合員のみが加入できる

保険は誰でも加入できるのに対して、共済は特定の職業(農協・生協など)や組合に所属している人(組合員)だけが加入できるのが最大の特徴です。

- 保険:加入は誰でもOK

- 共済:特定の職業(農協・生協など) や組合に所属している人だけが加入できる

組合員は出資することが原則で決まっていて、出資金を払わないと共済には加入できない仕組みになっています。

通常の保険会社は営利目的で運営していますが、共済は「営利を目的としない」運営を行っています。通常「保険料」として払うお金は共済では「掛金」と呼ばれ、「皆がお金を出し合って支え合う」ことを基本としています。

共済は一般の会社ではなく各都道府県の組合連合会や地方自治体、労働組合や学校など非営利団体が運営しており、監督官庁と根拠法令も保険会社とは異なります。

一般的に安い掛金で保障を受けられることが多い共済ですが、最大のデメリットは運営団体が破たんしたときのセーフティネットがないことです。

保険会社なら運営が破たんしても加入者を保護する仕組みがありますが、共済にはありません。万が一のときは掛金がすべて無駄になってしまうので注意が必要です。

| 「保険」と「共済」の違い | ||

|---|---|---|

| 保険 | 共済 | |

| 監督官庁 | 金融庁 | 厚生労働省や農林水産省 |

| 運営者 | 保険会社 | 協同組合などの共済団体 |

| 加入者 | 不特定多数 | 特定の地域や団体の組合員・その家族 |

| 用語の違い | ・保険料 ・保険金 ・契約者 ・配当金 |

・掛金 ・共済金 ・加入者(共済契約者) ・割戻金 |

| セーフティネット(破たんした場合の保護) | ・生命保険:生命保険契約者保護機構 ・損害保険:損害保険契約者保護機構 |

なし |

JA共済が販売する「こども共済」も、加入するには契約者(親)が出資金を払って組合員になる必要があります。

実際にどんなプランがあるのか見ていきましょう。

JA共済「こども共済」ってどんな保険?

JA共済が販売している「こども共済」は、以下のことが特徴的です。

- 貯蓄型と保障型から選べる

- 掛金を年払いにすることで返戻率を上げることができる

- 子どもの年齢は12歳まで加入できる

- 「割りもどし金」があり引き出しが可能

- 組合員となって出資をしないと加入できない

「こども共済」には「すてっぷ」「にじ」「えがお」と3つのプランが用意されており、貯蓄と保障のどちらを重視するかで選ぶプランが変わってきます。

ほかの保険会社より「年払い」を選択した場合の返戻率が高く、掛金はクレジットカードで支払えたり集金にきてもらうなどいろいろな方法が選べるのも魅力です。

「割りもどし金」があり、契約後3年経てば自由に引き出せるなど共済ならではのメリットも。

ですが、組合員になって出資金を払わないと加入できないので、手間がかかるなどデメリットもあります。

内容をご説明します。

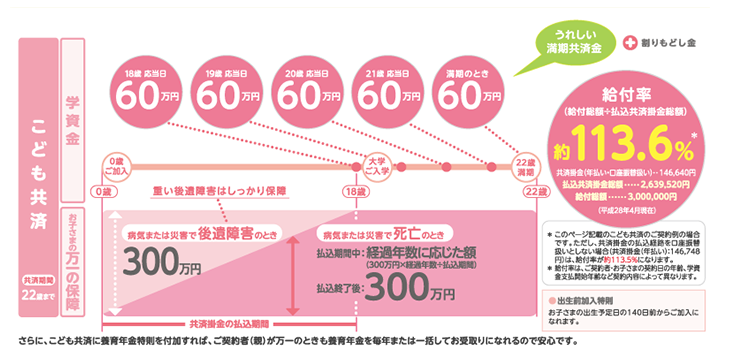

「すてっぷ」

引用:JA共済「こども共済」

「すてっぷ」は貯蓄を重視したプランです。

保険料の払い込み期間は17年と18年から選べ、18歳から22歳まで毎年給付金を受け取ります。

子どもが怪我をしたときなどに一時金が支払われる医療保障や、契約者(親)が死亡した場合などに支給される育英年金などの特約を付加せず、保険料の支払いを年払いで口座振替にすることで、高い返戻率で運用することができます。

また、子どもが病気または災害で後遺障害になったとき、死亡したときなどは一時金が支払われる保障が主契約として含まれています。

「すてっぷ」のプラン一例

下の表は保険料の支払いを「月払い」で選択した場合です。返戻率は108.9%と悪くない数字で、毎月の保険料も円とお手頃です。

| JA共済「こども共済」すてっぷ | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 108.9% |

| 毎月の掛金 | 8,502円 |

| 掛金の支払総額 | 1,836,432円 |

| 共済金の支給総額 | 2,000,000円 |

| 保障内容 | ・18歳から22歳まで毎年50万円が支給される |

| ※ 契約者は30歳男性で計算しています。 | |

これを「年払い」(口座振替)に変更すると以下の通りになります。

| JA共済「こども共済」すてっぷ(年払いにした場合) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 113.6% |

| 毎年の掛金 | 97,760円 |

| 掛金の支払総額 | 1,759,680円 |

| 共済金の支給総額 | 2,000,000円 |

| 保障内容 | ・18歳から22歳まで毎年50万円が支給される |

| ※ 契約者は30歳男性で計算しています。 | |

一度に支払う額が円になりますが、返戻率は113.6%まで上がります。8,502円を12回払う(102,024円)よりお得で、「すてっぷ」にするなら「年払い」を選ぶ方がよりお得ですね。

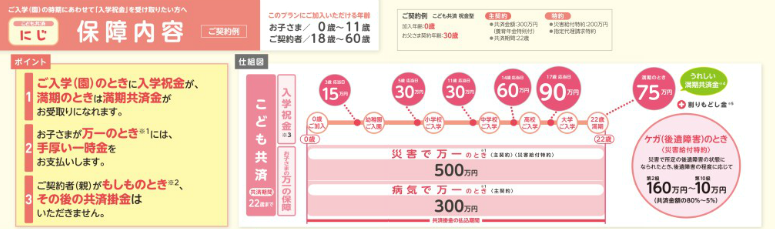

「にじ」

引用:JA共済「こども共済」’

「にじ」は「すてっぷ」より保障を重視したプランです。

入園・入学のタイミングで「入学祝金」の給付があり、大学に在学中は保険金の支給はありません。満期時に基準保険金額から祝い金を支払った残りが受け取れます。

特約として子どもが災害に遭って指定の後遺障害となったときに、障害の程度に応じて共済金額の80%~5%が一時金として支払われる「災害給付特約」が付加されています。「すてっぷ」と同様に、災害や病気で死亡・後遺障害となったときに保険金が下りる保障が主契約として含まれています。

「にじ」のプラン一例

「入学祝金」や「災害給付特約」が付加されているせいで、返戻率は96.9%と元本割れを起こしています。

特約にかかるお金は掛け捨てになるので、お得なプランとはいえません。

| JA共済「こども共済」「にじ」 | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 96.9% |

| 毎月の掛金 | 9,550円 |

| 掛金の支払総額 | 2,062,800円 |

| 共済金の支給総額 | 2,000,000円 |

| 保障内容 | ・3歳、5歳、11歳、14歳、17歳のときに「入学祝金」が支給される ・災害により後遺障害となったときに一時金が支払われる |

| ※ 契約者は30歳男性で計算しています。 | |

これを「年払い」(口座振替)に変更すると以下の通りになります。

| JA共済「こども共済」「にじ」(年払いにした場合) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 101.1% |

| 毎年の掛金 | 109,822円 |

| 掛金の支払総額 | 1,976,796円 |

| 共済金の支給総額 | 2,000,000円 |

| 保障内容 | ・3歳、5歳、11歳、14歳、17歳のときに「入学祝金」が支給される ・災害により後遺障害となったときに一時金が支払われる |

| ※ 契約者は30歳男性で計算しています。 | |

「年払い」にすることでようやく100%を超える返戻率となりました。

「にじ」を選ぶなら「年払い」にすることが必須といえます。

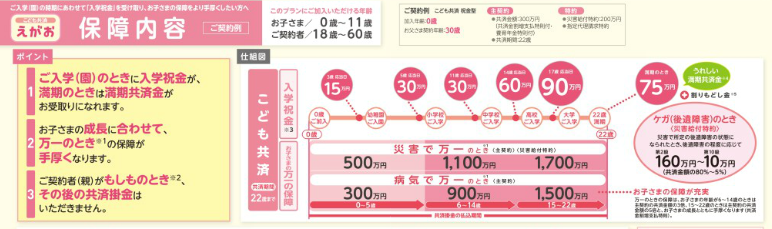

「えがお」

引用:JA共済「こども共済」

「えがお」は上記の「にじ」によりさらに保障を手厚くしたプランです。

「入学祝金」「災害給付特約」は変わりませんが、主契約に含まれている子どもが死亡したときや病気で後遺障害になったときの保障が年齢に応じてもらえる共済金が大きくなっています。

また「災害給付特約」も子どもの年齢によって金額が増えていきます。

「えがお」のプラン一例

保障が手厚くなった分、返戻率も92.6%とかなり悪くなっています。主契約に含まれる保障は変更できないので、これ以上返戻率を上げることはできません。

| JA共済「こども共済」「えがお」 | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 92.6% |

| 毎月の掛金 | 9,998円 |

| 掛金の支払総額 | 2,159,568円 |

| 共済金の支給総額 | 2,000,000円 |

| 保障内容 | ・3歳、5歳、11歳、14歳、17歳のときに「入学祝金」が支給される ・災害により後遺障害となったときに一時金が支払われる |

| ※ 契約者は30歳男性で計算しています。 | |

これを「年払い」(口座振替)に変更すると以下の通りになります。

| JA共済「こども共済」「えがお」(年払いにした場合) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 96.6% |

| 毎年の掛金 | 114,968円 |

| 掛金の支払総額 | 2,069,424円 |

| 共済金の支給総額 | 2,000,000円 |

| 保障内容 | ・3歳、5歳、11歳、14歳、17歳のときに「入学祝金」が支給される ・災害により後遺障害となったときに一時金が支払われる |

| ※ 契約者は30歳男性で計算しています。 | |

「えがお」では「年払い」を選択しても返戻率は96.6%と元本割れを起こしたままです。よほど保障を重視する以外は選ばない方が賢明だといえます。

各プランの共通点

すてっぷ、にじ、えがおの共通点は以下のとおりです。

- 特約として「養育年金特則」が付加できる

- 契約者(親)に万が一のことがあったときは以降の掛金の支払いが免除になる「共済掛金払込免除制度」がある

JA共済「こども共済」のメリット

3つのプランが用意されている「こども共済」ですが、どんなメリットがあるのでしょうか。

<メリット>

- 年払いにすることで返戻率が上がる

- 契約できる子どもの年齢が高い

- 「割りもどし金」を自由に引き出せる

- 掛け金の支払いにクレジットカードが使える

「年払い」にすることで返戻率が上がる

上記を読んでいただければ分かるように、「こども共済」は掛金の支払い方法を「年払い」にすることでかなり返戻率を上げることができます。

貯蓄重視の「すてっぷ」であれば、ほかの保険会社のプランに引けを取らない高さです。

一方で「にじ」「えがお」の場合は保障重視のため、「年払い」を選択しても元本割れを起こす危険性が高くなっています。

加入を検討するなら「すてっぷ」一択だともいえますね。

契約できる子どもの年齢が高い

「すてっぷ」は12歳、「にじ」「えがお」は11歳と、子どもがある程度大きくなってからでも加入できるのはメリットの一つ。

- すてっぷ:12歳

- にじ、えがお:11歳

契約者の年齢も全プランで18歳~60歳と幅広く、例えば高齢になってからの出産や、また不祖母が加入することも可能です。

ほかの保険会社では、祝い金のあるプランなどは契約者の年齢に制限があったりするので、その点「こども共済」は入りやすいといえます。

「割りもどし金」を自由に引き出せる

「割もどし金」とはほかの保険会社でいう「配当金」です。

毎年の決算において剰余が生じた場合に、共済に加入しているすべての人に平等に利益が分配されるようになっていて、JA共済はほかの保険会社より比較的高い金額であるといわれています。

契約後3年以降であれば、この「割りもどし金」を自由に引き出すことができます。

解約する以外に保険金を使うことができないほかの保険会社に比べると、流動性が良くインフレにも強いのはメリットだといえます。

掛金の支払いにクレジットカードが使える

「こども共済」は掛金の支払いにクレジットカードが使えます。

支払いにクレジットカードは不可という保険会社は意外と多く、例えばソニー生命も取り扱いがありません。

クレジットカードならポイントも貯まるのでさらにお得になりますね。

また、掛金の支払いは口座振替やJAの窓口で払う方法のほかに集金に来てもらうことも可能など、細かく選べるのも良いですね。

JA共済「こども共済」のデメリット

それでは、デメリットとして気をつけたいことを挙げてみます。

- JA共済の組合員にならないと加入できない

- JAが破たんしたときの補償がない

- すてっぷ以外は元本割れを起こす危険性が高い

JA共済の組合員にならないと加入できない

本来、「組合員」とは特定の職業(農協・生協など)や組合に所属している人のことを指し、それ以外の人は「准組合員」ということになります。

「准組合員」になるには出資金を払う必要があり、額はJAによって変わってくるので確認が必要です。

加入に際して別に出費がかかるのはデメリットといえますが、出資金は脱退するときに全額返ってくるので大きな問題とはいえないかもしれません。

JAが破たんしたときの補償がない

ほかの保険会社と違い、JA共済にはセーフティネットがありません。

万が一JAが破たんした場合、ほかのJAとJA共済連が契約を引き継ぐと発表されていますが、公的な保護はないため安心できないというのはデメリットになります。

「すてっぷ」以外は元本割れを起こす危険性が高い

上記で説明した通り、「すてっぷ」以外の「にじ」「えがお」は手厚い保障がメインになっているため返戻率はかなり低く、「年払い」を選択しても元本割れを起こす危険性が高くなります。

「にじ」「えがお」は元本割れを起こす危険性が高い

ほかの保険会社でも同じように特約をつければ返戻率は下がりますが、特約の内容を比べても特に優秀という点はなく(「災害給付特約」のみ)、わざわざ「こども共済」を選ぶメリットはありません。

JA共済「こども共済」はこんな家庭に向いています

- 貯蓄重視で学資保険を選びたい

- 医療保障などの特約は必要ない

- 掛金をクレジットカードで払いたい

「すてっぷ」を選んで掛金の支払いを「年払い」(口座振替)にすることで、ほかの保険会社に負けない返戻率になる「こども共済」は、余計な特約は付加せず貯蓄重視で学資保険を選びたい家庭には向いています。

掛金をクレジットカードで払えるので、カードを利用してポイントを貯めたいという家庭にも良いですね。

反面、保障を重視したい場合は「こども共済」は手厚く守ってくれる代わりに元本割れを起こす可能性があることを考える必要があります。

同じような内容ならほかの保険会社の方が返戻率が高いものがあるので、比較して検討することをお勧めします。

まとめ

教育資金を貯めるのが学資保険の目的ですが、JA共済の「こども共済」は「すてっぷ」のみが返戻率において優秀だといえます。

加入には別に出資金が必要になるなどの手間がかかりますが、掛金を年払いできるならぜひ検討してみたいプランです。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります