2017年4月、ソニー生命より新しい養老保険「米ドル建養老保険(無配当)学資プラン」が登場しました。

「ソニー生命 米ドル建養老保険(無配当)学資プラン」は、厳密に言えば学資保険ではありません。「養老保険」の一つとして学資保険のような使い方ができるプランです。

米ドルで積み立てるこちらの保険はソニー生命のほかの学資保険と同じく「高い返戻率」であることが魅力。ほかにも、「米ドル建ては予定利率が高い」「保険料の払込方法を選べる」などのメリットもあります。

ですが、「円高になると損をする可能性がある」「円に換算するときに手数料がかかる」などのデメリットもあり、ほかの学資保険と比べてリスクが高い商品ともいえます。

「ソニー生命 米ドル建養老保険(無配当)学資プラン」とはどんなプランなのか、普通の学資保険との違いやメリット・デメリットについて、しっかりご説明しますね。

Contents

「ソニー生命 米ドル建養老保険(無配当)学資プラン」ってどんな保険?

ソニー生命が販売している「米ドル建養老保険(無配当)学資プラン」は、主に以下の特徴があります。

- 「学資保険」ではなく「養老保険」の一つ

- アメリカの「ドル」通貨で積み立てる

- 保険金の支払いは満期時のみ

- 保険金は「米ドル」か「円」のどちらかで受け取れる(円で受け取る場合は為替手数料がかかる)

- 契約者に万が一のことがあった場合は「死亡保険金」が支払われる

ソニー生命からはほかにも学資保険のプランが販売されています。最大の違いは、ほかの学資保険は日本の通貨「円」で積み立てることに対して、「米ドル建養老保険(無配当)学資プラン」はアメリカの通貨「ドル」で保険金を貯めていくことです。保険料の支払いはドルを円に換算した額になります。

また、学資保険ではなく養老保険の1つとして販売されており、その貯蓄性の高さから学資保険のような使い方ができるプランです。

学資保険だと思って契約すると、保険金が支払われるタイミングなどが違うのでいざという時に間に合わないこともあります。

まずは簡単に養老保険についてご説明します。

「養老保険」は貯蓄を目的とした生命保険

「養老保険」とは生命保険の中でも貯蓄を目的としたもので、「満期時の保険金」と「契約者が死亡した場合の死亡保険金」が同額になっています。

ほかの生命保険は特約などもあり大きなリターンを得るのは難しいですが、養老保険は最初から満期時の保険金がわかっています。死亡保障も付いているので、貯蓄と保障を同時に得られる保険なのですね。

ほかの保険と同じく、特約として医療保障などを付加することができますが、その場合は元本割れを起こす恐れがあります。

養老保険はあくまで保障より貯蓄をメインに考え、長く運用していくことで多額の保険金が得られることから、老後の資金や子ども教育資金の一つとして運用することも可能です。

「ソニー生命 米ドル建養老保険(無配当)学資プラン」は、「貯蓄性の高さ」「貯蓄と保障の両立」の点において学資保険に劣らない商品として登場しました。

「ソニー生命 米ドル建養老保険(無配当)学資プラン」の内容は?

「ソニー生命 米ドル建養老保険(無配当)学資プラン」の返戻率は学資保険と同じ、支払った保険料の総額に対して受け取る保険料の総額で決まります。

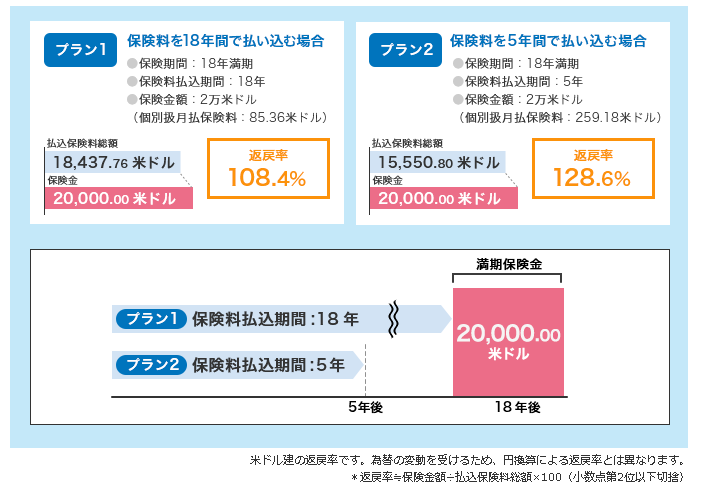

満期保険金(受け取る保険料の総額)は決まっており、支払い年数を18年にした場合は返戻率108.4%、5年にした場合は128.6%と早く払い終えるほどお得になります。

保障としては、契約者(親)が死亡または高度障害状態になったときは、死亡保険金または高度障害保険金が支給されます。

祝い金、医療保障、育英年金などの特約はありません。保険金の支払いは満期を迎えたときの1回のみになります。

満期は1年ごとに設定できる

契約は15年~20年満期まで、1年単位で選ぶことができます。

満期時に保険金の全額が受け取れることを考えると、18歳に設定すると大学進学時の家計の負担を助けてくれますね。

保険金を受け取るタイミングを変えることができる

保険金は満期時に受け取らない代わりに米ドルで据え置くことができます(円での据置は不可)。

その間は米ドルでの運用が続くので、円安なら高い利益を期待できます。

また付加するには条件がありますが、保険金を年金として受け取ることも可能です。

「ソニー生命 米ドル建養老保険(無配当)学資プラン」の一例(18年)

上記のイラストを円に換算すると以下の通りになります。

支払い年数を18年に設定すると毎月の保険料は約9,000円となり、返戻率も108.4%とそこまで高くありません。

| ソニー生命 米ドル建養老保険(無配当)学資プラン | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 108.4% |

| 毎月の保険料 | 9,302円 |

| 保険料の支払総額 | 2,011,232円 |

| 給付金の支給総額 | 2,181,735円 ※ 20,000,00米ドル |

| ※ 契約者は30歳男性で計算しています。 | |

※ 1ドル=109.09円

「ソニー生命 米ドル建養老保険(無配当)学資プラン」の一例(5年)

支払い年数を5年にした場合は以下の通りです。

毎月の保険料は約29,000円と高くなりますが、返戻率は128.6%とかなりお得になります。

| ソニー生命 米ドル建養老保険(無配当)学資プラン | |

|---|---|

| 払い込み年数 | 5年 |

| 返戻率 | 128.6% |

| 毎月の保険料 | 28,244円 |

| 保険料の支払総額 | 1,694,779円 |

| 給付金の支給総額 | 2,181,735円 ※ 20,000,00米ドル |

| ※ 契約者は30歳男性で計算しています。 | |

※ 1ドル=109.09円

学資保険と契約内容の違い

「ソニー生命 米ドル建養老保険(無配当)学資プラン」は学資保険ではありません。

学資保険なら設定した子どもの年齢が来ると保険金が数回に渡って支払われるものがほとんどですが、養老保険の場合は満期時の1回のみと決まっています。

さらに「ソニー生命 米ドル建養老保険(無配当)学資プラン」は米ドルで積み立てるので、保険金を円で受け取りたいときにはドルから円に換算しなければならないなど、学資保険にはない手間がかかります。

被保険者が契約者(親)か子どもかなどの違いもありますが、養老保険の場合は死亡保険金の受取人を子どもにしておくことで、万が一のことがあった場合でも教育資金を残すことができます。

以下は違いの一覧です。

| 「ソニー生命 米ドル建養老保険(無配当)学資プラン」と学資保険の違い | ||

|---|---|---|

| 「ソニー生命 米ドル建養老保険(無配当)学資プラン」 | 学資保険 | |

| 保険金の受け取り | 満期時に満期保険金が受け取れる | 子どもが所定の年齢に達したときには進学学資金を、満期時には満期学資金が受け取れる |

| 保険料の支払い | 保険料は米ドルを円に換算した金額で払う | 円で払う |

| 受け取り時の通貨 | 保険金・解約返戻金等は米ドルもしくは円のいずれかを選択 | 円で受け取る |

| 契約形態 | 契約者:親 被保険者:親 満期保険金受取人:親 死亡保険金受取人:子ども |

契約者:親 被保険者:子ども 学資金受取人:親 |

「米ドル建養老保険(無配当)学資プラン」のメリット

学資保険ではないと言っても、この保険にはさまざまなメリットがあります。

<メリット>

- 「米ドル建て」は予定利率が高く保険料も安い

- 保険料の払込方法を選べる

- 保険料の払込年数を選べる

「米ドル建て」は予定利率が高く保険料も安い

予定利率とは保険会社が契約者に対してあらかじめ約束した運用利回りのことです。

米ドル建て(外貨建て)の保険は高金利な場合が多く、円建ての保険に比べて高い予定利率が期待できます。

また予定利率が高いほど保険料は安くなるので、保障の内容が同じ程度なら米ドル建て(外貨建て)の保険の方がよりお得に運用できることになります。

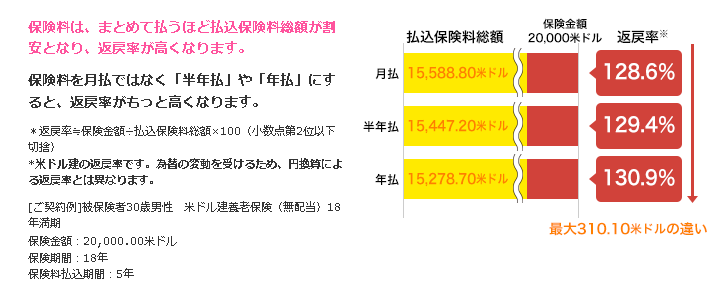

保険料の払込方法を選べる

「ソニー生命 米ドル建養老保険(無配当)学資プラン」は、多彩な払込方法が用意されています。

基本は「月払」ですが、「半年払」や「年払」を選ぶことでさらに返戻率を上げることが可能です。

また、米ドルになりますが「全期前納払」も選択でき、さらにお得に運用することができます。

保険料の払込年数を選べる

「ソニー生命 米ドル建養老保険(無配当)学資プラン」は保険料の払込年数を短くすることがより高い返戻率を得るポイントです。

満期まで保険料を払うつもりならほかにもっと返戻率の高いプランがありますが、5年や10年、15年など短期間で払い終えることができるなら、検討してみる価値があります。

「米ドル建養老保険(無配当)学資プラン」のデメリット

米ドル建ての養老保険には円建ての保険にはないデメリットもあります。しっかりチェックしましょう。

<デメリット>

- 円高になると受け取る保険金の総額が減る可能性がある

- 円に換算することで手数料がかかる

- 学資保険よりもリスクが高い

円高になると受け取る保険金の総額が減る可能性がある

米ドル建て(外貨建て)の保険は円安のときこそお得に運用できる商品です。

円高になるとドルとして預けている分のお金の価値が減り、結果的に満期時の保険金であったり解約返戻金が少なくなるリスクがあります。

しかし満期時に今より円安になっていた場合は逆にお金の価値が上がり、より多くのリターンを得ることができます。

これを為替リスクと言います。

目まぐるしく変化する現代の世界情勢を考えると米ドル建て(外貨建て)の保険は、「円高による影響を受ける」ことより「満期時に受け取れる金額が予想しにくい」ことの方がデメリットかもしれません。

円に換算するとき手数料がかかる

円建ての保険ならまず考える必要はありませんが、米ドル建て(外貨建て)の保険の場合、ドルから円に換算するときに「為替手数料」が必要になります。

為替手数料は「1ドルにつき○円」と決まっていて、その分保険金の総額から引かれてしまうので手取りの額が減ってしまいます。

ですが、ソニー生命の米ドル建養老保険(無配当)学資プランには保険金の受け取りを円かドルかで選べるようになっており、手数料がもったいない場合は一度ドルでの受け取りを検討することもできます。

学資保険よりリスクが高い

そもそも、子どもが大学に進学する際に必要なお金を用意したいために加入するのが学資保険です。

ほかの学資保険は円建てでわかりやすい内容のものが多く、将来受け取れる保険金についても円の価値が変動する可能性は低く、ローリスクの商品です。

一方、この保険は上記のような理由からも決して学資保険のように手放しで安心できるとは言えない部分があります。

お得さで選ぶならドル建て(外貨建て)の保険は良い商品ですが、もし加入するならほかにも返戻率の高い学資保険を検討しておくと、リスクの分散になる上にまとまった教育資金を用意できるのでおすすめです。

迷ったときはライフプランナーに相談してみる

ソニー生命はどんな保険でも必ずライフプランナーとの対面が必要になります。

気軽に資料を取り寄せることもできないので敷居が高く感じられるかもしれませんが、ほとんどが総額で100万円を超える支払いになる保険において、契約は特に慎重に検討する必要があります。

金融について豊富な知識と経験のあるライフプランナーは、家庭の状況から一番良いプランを提案してくれるので、迷ったら一度面談をお願いしてみるのも一つの方法です。

また、ソニー生命だけでなく、複数の学資保険のプランを比較したいという場合は無料の保険相談サービスがお勧めです。

保険相談サービスを検索出来る保険ニアエルは、全国にあるおすすめの相談窓口を検索することができます。

以前私自身、ニアエルを利用して相談を受けたことがありますが、無理に加入を勧められることもないので安心して利用できました。

こういった無料の保険相談のサービスはその場ですぐに加入しなくても問題ありませんので試しにお話だけでも聞いてみると良いですよ。

こんな家庭に向いている

- 高い返戻率の学資保険を選びたい

- 貯蓄を重視した学資保険に加入したい

- ドル建て(外貨建て)保険のリスクを理解している

ソニー生命の米ドル建養老保険(無配当)学資プランは、高い予定利率で保険金を運用できるので、より貯蓄を重視した保険に加入したいという家庭に向いています。

ドル建て(外貨建て)で保険金を運用するリスクを理解していれば、ほかの学資保険にも加入するなどでリスクを分散することができ、十分な教育資金を用意することが可能です。

保険料の払い方を月払いしか選択できない家庭、貯蓄より保障を重視した保険に入りたい家庭はほかにもっと良い内容の学資保険があり、この保険を選ぶメリットは少ないといえます。

まとめ

「米ドル建て」など聞きなれない言葉が出てくる米ドル建養老保険(無配当)学資プランですが、学資保険ではなくあくまでも養老保険の一つとして用意されたプランであり、保険金の受け取り回数や死亡保険金などで違いがあります。

加入を検討するときはリスクをしっかり確認し、万が一保険金の受取額が加入時より下がった場合ほかに頼れるものがあるかなどを考えておくことが重要です。

しかし予定利率が高く保険料も安くなるドル建て(外貨建て)の保険は、円安のときならお得に保険金を運用できる大きなメリットもあります。

ドル建てとか円安とかいまいちよく分からない、という人は無料相談サービスを利用してみましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります