学資保険は子どもが大学に進学するときの教育資金のために加入するものですが、そもそも教育費を学資保険で貯めるのは賢い選択と言えるのでしょうか。

本ページでは「教育費の貯め方はどう考えれば良いのか」からご説明します。

Contents

子どもが生まれた時点でお金のかかる時期は決まっている

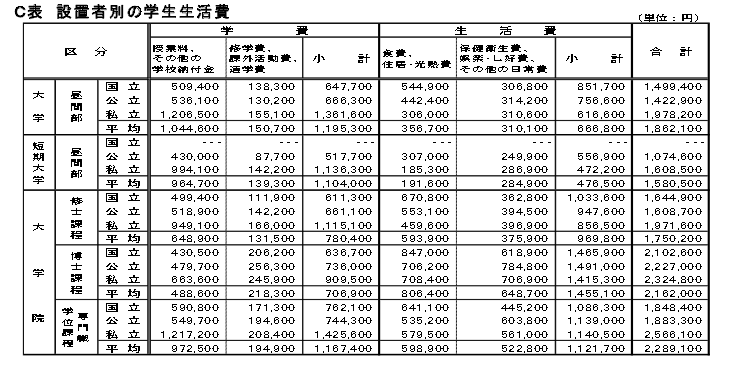

引用:独立行政法人日本学生支援機構「平成26年度学生生活調査報告」

引用:独立行政法人日本学生支援機構「平成26年度学生生活調査報告」

上の図は、大学生活にかかる費用をまとめたものです。

これを見ると、学費と生活費を合わせて一年間にかかるお金は以下のようになっています。

- 国立大学:1,499,400円

- 公立大学:1,422,900円

- 私立大学:1,978,200円

- 平均:1,862,100円

子どもが18歳になるまでに、最低でも最初の一年間にかかる200万円は貯めておきたいところですね。

教育資金でまず考えなければいけないのは、「子どもが生まれた時点でお金のかかる時期は決まっている」ことです。

通常は18歳(生まれてから18年後)、これは変わりません。つまり、生まれてから18年の間に200万円は最低でも貯めておく必要があります。

先延ばしができないということは、確実に貯められる方法を選ぶべきです。

学資保険は貯蓄方法として最適か?

そこで考えられるのが学資保険。

学資保険は、高い返戻率が設定されているので保険料を安く抑えながら18歳までに200万円を貯めることができます。

学資保険のメリット

貯蓄面での学資保険のメリットとしては以下のようなものがあります。

- 貯蓄重視のプランを選ぶことで高い返戻率を得られる

- 銀行の普通預金に預けるより高い利回りで運用できる

- 契約者(親)が死亡したなどの場合は以後の保険料は払わなくても良い

銀行の定期預金などは、親に万が一のことがあればそこで積立が終了してしまいますが、学資保険の場合は保険料を支払わなくても満期まで契約が続くなど、リスクに備えることもできるんですね。

学資保険の一例を見てみましょう。

例:「ソニー生命学資保険 無配当 Ⅲ型」

ソニー生命が出しているこちらのプランでは、毎月の保険料が8,392円と1万円を切る上に返戻率が110.3%という高さで200万円を用意することができます。

| ソニー生命「ソニー生命学資保険」無配当Ⅲ型 | |

|---|---|

| 払込期間 | 18年 |

| 返戻率 | 110.3% |

| 毎月の保険料 | 8,392円 |

| 保険料の支払総額 | 1,812,672円 |

| 保険料の支給総額 | 2,000,000円 |

| プランの内容 | ・18歳~21歳までの計4回毎年「進学学資金」として40万円が支給される ・22歳の満期時に「満期学資金」として40万円が支給される |

| ※ 契約者は30歳男性、被保険者は0歳で計算しています。 | |

ただ、こちらのプランは基準額の200万円を5回に渡って支払う形なので、毎年支払われる40万円以外のお金は別に用意する必要があります。

例:「ニッセイ学資保険 子ども祝い金なし型」

基準額を300万円にしている日本生命のプランだと、18歳の満期時に100万円が支払われた後も、その後の4年間に毎年50万円が支払われるので家計の負担を軽くしてくれます。

| 日本生命「ニッセイ学資保険 子ども祝い金なし型」 | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 110.1% |

| 毎月の保険料 | 12,620円 |

| 保険料の支払総額 | 2,725,920円 |

| 給付金の支給総額 | 3,000,000円 |

| 保障内容 | ・18歳の満期時に100万円もらえる。 ・19歳の時から4年間「学資年金」として毎年50万円がもらえる。 |

| ※ 契約者は30歳男性で計算しています。 | |

毎月の保険料が12,620円と高くなりますが、それでも110.1%という返戻率の高さは優秀です。

学資保険のデメリット

ですが、学資保険にはデメリットもあります。

- 医療保障などの特約をセットすると元本割れを起こす危険がある

- 金利が固定されるのでインフレに弱い

- 好きなときに引き出せないので流動性が悪い

学資保険には子どもが怪我をしたときに一時金が支払われる医療保障や、契約者が死亡したあと毎年年金が支給される育英年金などの特約があります。

保障を重視してプランを選ぶと、返戻率が下がる上に保険料も高くなるので貯蓄としては向いていません。

また将来市場の金利が上がったときも、学資保険は固定金利なのでその恩恵を受けることができない点や、銀行の預金のようにいつでも引き出せない流動性の悪さも、デメリットと言えるでしょう。

下は返戻率が悪いプランの一例です。

例:「かんぽ生命 はじめのかんぽ」

こちらは、18歳のときに300万円を一度にもらうことができるプランです。祝い金などの特約はつけていないのですが、最初から医療保障がセットされているため返戻率が99.3%と元本割れを起こしています。

| かんぽ生命(はじめのかんぽ) | |

|---|---|

| 払い込み年数 | 18年 |

| 返戻率 | 99.3% |

| 保険料の総額 | 3,020,000円 |

| 保険金の総受取額 | 3,000,000円 |

| 毎月の保険料 | 13,980円 |

| 保障内容 | ・祝い金の特約なし ・18歳の時に300万円が一括で支給される ・入院・手術を受けたときに一時金がおりる |

| ※ 契約者は30歳男性で計算しています。 | |

医療保障がある上に基準額が300万円なので、毎月の保険料は13,980円と高めです。

このようなプランは、学資保険の良さを活かせていないといえます。

学資保険を選ぶなら貯蓄重視のプラン一択

プランさえ間違えなければ、学資保険は教育費の貯蓄方法として考えたい選択肢の一つです。

祝い金などの特約をつけず貯蓄重視のプランにすることで、高い返戻率で保険金を運用することができます。

また、保険料の払い込み年数を10年など短くすることでも返戻率を上げることが可能です。小学校の高学年から少年団の活動などでお金がかかりだすことを考えれば、家計が安定している10年で払ってしまうのは賢い選択といえます。

学資保険と併せて考えたい貯蓄方法

教育費を貯めるメインの方法として学資保険に加入するのは良いのですが、それだけでは入学時に必要なお金を満額用意できないということもあります。

学資保険だけは危険!?

学資保険は上記の一例のように、多くのプランが18歳のときに一括で支給されるのではなく、大学入学後と分割して支払われます。

もちろん、在学中も家計を助けてくれる貴重なお金には変わりませんが、学資保険だけでは十分な教育資金を用意するのは難しいことになります。

「学資保険に入ってるから大丈夫」と思っていると、いざ使いたいとときに足りなくなるなんてことも・・・。

最初の一年間に必要な200万円を満額用意するには、学資保険以外の貯蓄も考えなければいけません。

どんな方法が教育費の貯蓄としては良いのでしょうか。

積立貯金

現在は1%を切るような低金利時代ですが、今後はどうなるか分かりません。

金利が固定されている学資保険では、市場の金利が上昇しても利益は変わりませんが、銀行などは変動金利で預金を運用してくれるので、金利が上昇すれば大きな利益を望めます。

「自動積立定期預金」や郵便局の「積立貯金」など、毎月指定した日に一定額を振り替えてくれるものを利用すれば、忘れることなく貯金ができて安心です。

また、近年では「ネット銀行」が登場し、インターネット上で口座を開設できます。ネット銀行は人件費がかからない分金利が一般の銀行より高いところが多いので、貯蓄専用の口座を作っておくのも良いですね。

個人向け国債

国債は、何より「国が元本保証してくれる」のが一番のメリットで、口座を開いている銀行が破たんした場合でも元本や利子を保護してもらえます。

1万円から購入できて、満期も固定金利で3年・5年や、変動金利で10年から選べます。金利も「最低でも0.05%(年率)」が国により保証されているので、銀行に預けるよりマシだといえますね。

発行後は一年が経過すればいつでも解約が可能な国債ですが、固定の場合は2回分の金利、変動の場合は直近2回分の金利に相当する金額が戻ってくるお金から差し引かれるので注意が必要です。

教育資金の貯蓄として国債だけを選ぶのは危険ですが、例えば学資保険と変動金利10年満期を併せて運用していくことによって、国債の方では金利が上がったときの利益を見込めます。

また、固定3年・5年を選んでも、金利が上昇していればほかの銀行などに預金の預け替えができるので、流動性を保った運用が可能です。

終身保険(低解約返戻金型保険)

終身保険の一つである「低解約返戻金型保険」とは、保険料を払っている期間中に解約した場合の解約返戻金を少なくする代わりに、保険料を安くしている生命保険のことです。

保険料の払い込み期間が終われば、解約返戻金の水準は普通の生命保険と同じに戻るので、結果として返戻率が高くなる仕組みです。貯まったお金は年金として受け取ることもできます。

低解約返戻金型保険のメリットは、契約者(親)が死亡した場合、死亡保障があるので保険金が支払われることです。

学資保険だと以後の保険料が免除されるだけですが、低解約返戻金型保険の場合は保険金があるので、生活費や教育費に充てることができます。

また、学資保険はプランによって加入する際に契約者や子どもの年齢に制限があったりしますが、低解約返戻金型保険の場合はほとんどの場合好きなタイミングで加入することができます。

保険金も使いたいときに引き出すことができるので、一部を入学費用にして残りは預けたままなど、融通のきいた運用が可能です。

保険料の払い込み期間中の解約に気をつければ、低解約返戻金型保険も貯蓄性の高い保険として十分選択肢の一つになります。学資保険と組み合わせることによって、どちらも高い返戻率で教育資金を用意することができます。

教育費には児童手当を充てる

学資保険以外にも貯蓄をするとなると、その分家計が圧迫されます。

学資保険は上記の一例にもあるように、貯蓄メインのプランにすれば保険料も1万円以内に収まることが多く、もうひとつ貯蓄方法を考えるにしても上限を1万、合計2万円で考えてみましょう。

0歳から15歳までの子どもに国から支給される児童手当を保険料に充当させれば、「元からなかったお金」をそのまま貯蓄に回せるので、家計への影響を少なくすることができます。

| 児童手当 | |

|---|---|

| 0歳~3歳未満 | 15,000円 |

| 3歳~小学校修了前 | 10,000円(第1子・第2子) 15,000円(第3子以降) |

| 中学生 | 10,000円 |

| 所得制限世帯(約960万円以上) | 5000円 |

3歳から15歳までは1人につき1万円の支給があるので、残りの1万円を家計から捻出できれば、教育資金を貯めていけることになります。

まとめ

教育費の貯蓄としては、返戻率の高い学資保険を選ぶのも賢い方法だといえます。

しかし、学資保険ひとつで充分な教育費を用意することは難しく、万全を期すならもう一つ貯蓄方法を考えたいところです。

教育費を貯める18年は延長ができません。それを考えて、なるべく早く、また確実に貯める方法を見つけましょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります