第一生命が販売している学資保険には以下の2種類があります。

- 「こども応援団」

- 「Mickey」

2つの学資保険の大きな特徴は2つ。

- 「契約者に万が一のことがあったときに、以降の保険料の支払いが免除になる保険料払込免除保障の有無が選べる」こと

- 「支払いが免除になる事由の範囲がほかの保険会社に比べて幅広い」こと

そのほか、医療保障や障害保障、育英年金の特約もセットすることができ、貯蓄より保障を優先したい家庭に向いているといえます。

その反面「返戻率が低い」というデメリットもあり、貯蓄性を重視する場合は選びにくくなります。

ここでは、第一生命「こども応援団」と「Mickey」について、メリットからデメリットまでご紹介します。

Contents

第一生命「子ども応援団」「Mickey」ってどんな保険?

第一生命が販売している学資保険には「子ども応援団」と「Mickey」の2種類があり、以下のことが特徴になります。

- 保険料払込免除保障の有無が選べる

- 保険料払込免除保障になる事由が幅広い

- 医療保障や育英年金の特約がセットできる

- 返戻率が低い

- 祝い金の設定がない

特に契約者が死亡した場合は以降の支払いが免除になる「保険料払込免除保障」の有無が選べることや、死亡以外の事由であっても適用されることは、「こども応援団」「Mickey」の強みです。

また医療保障や障害保障、育英年金の特約をセットすることができ、貯蓄性より保障を重視した学資保険といえます。

そのため、返戻率はほかの保険会社と比べると低い傾向にあります。

まずは、それぞれのプランの内容からチェックしていきましょう。

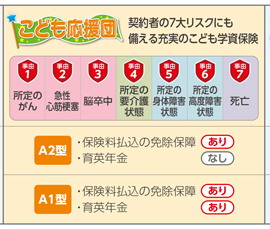

こども応援団

「こども応援団」には「A1型」と「A2型」があります。

それぞれ「保険料払込免除保障」が付いており、その事由は死亡も含め全部で7種類、さらに「A1型」には育英年金の特約も付加されています。

さらに医療保障と障害保証を付加することも可能です。

「こども応援団」

- 「A1型」:保険料払込免除保障+育英年金

- 「A2型」:保険料払込免除保障

気になる保険料は?

「保険料払込免除保障」が幅広い上に、育英年金や医療保障などの特約を付加すると、保険料は1万円を超える計算になります。

特約の部分は掛け捨てになるので貯蓄性が低く、返戻率も低くなるでしょう。

Mickey

「Mickey」は「B1型」と「B2型」、さらに「C型」の3種類。

「こども応援団」との違いは、「保険料払込免除保障」の事由範囲が「死亡」か「所定の高度障害状態」しかないことです。

唯一「保険料払込免除保障」が付かないのが「C型」で、こちらは育英年金の特約も付加されません。貯蓄性を優先するならこちらのプランを選ぶことになります。また、「C型」のみ加入時に健康状態の告知が必要ありません。

「Mickey」

- 「B1型」:保険料払込免除保障(死亡か所定の高度障害状態のみ)+育英年金

- 「B2型」:保険料払込免除保障(死亡か所定の高度障害状態のみ)

- 「C型」:貯蓄性を優先するならC型プラン、健康状態の告知が不必要

気になる保険料は?

「こども応援団」と比べると「保険料払込免除保障」の事由範囲が狭くなるので、若干保険料は下がります。

さらに「C型」を選ぶと純粋に貯蓄だけの保険になるので、さらに安くなるでしょう。

2つのプランの共通点

共通点は以下のとおりです。

- 10歳まで加入できる

- 支払い年数は17年か18年を選べる

- 満期は21歳か22歳を選べる

- 祝い金の設定はなし

- 18歳(17歳)から満期まで、毎年学資金が支払われる

第一生命「こども応援団」「Mickey」は契約者の保障が充実している

第一生命の学資保険「こども応援団」「Mickey」は、特に「契約者の保証が充実している」ことがポイントです。

「Mickey」のC型以外には、すべて「保険料払込免除保障」が付いてきます。

「保険料払込免除保障」とは契約者に万が一のことが起こって保険料の支払いができなくなった場合、以降の保険料は払わなくても良いという保障です。契約は満期まで続行され、支給総額も保険料を全額支払った場合と変わりません。

「保険料払込免除保障」はほとんどの保険会社が出しているプランに最初から付加されており、主に契約者が死亡した場合に適用されます。

「こども応援団」では契約者が死亡したとき以外でも以下の状態になった場合、以降の保険料の支払いが免除されることになります。

- 所定のがん

- 急性心筋梗塞

- 脳卒中

- 所定の要介護状態

- 所定の身体障害状態

- 所定の高度障害状態

「Mickey」では以下の状態のみが条件となっています。

- 死亡

- 所定の高度障害状態

さらに、育英年金(契約者に死亡した場合、保険基準額に応じて毎年年金が支給される)の有無も選ぶことができ、契約者に万が一のことがあっても残された子どもにしっかり保険金を残せるようになっているのが特徴です。

どちらも必要ない場合は「Mickey」のC型を選べるようになっており、より柔軟な選択が可能となっています。

「保険料払込免除保障」のみで言えば、契約者に何も起こらなかった場合は無駄な特約になるので、返戻率が下がるくらいならあえて付けないという選択もできます。

しかし、「こども応援団」は適用される事由が幅広く、例えば契約者の年齢が高めであるときや持病を抱えているときなどは、心強い特約になりますね(加入には健康状態の告知が必要になります)。

第一生命「こども応援団」「Mickey」のメリット

第一生命「こども応援団」「Mickey」に加入するとどんなメリットがあるのでしょうか?

- 10歳まで加入できる

- 契約者の年齢が高くても加入することが可能

- 医療保障と育英年金などを特約でセットできる

上記3つがメリットです。それぞれ詳しくご紹介していきますね。

10歳まで加入できる

「こども応援団」「Mickey」のどちらも、加入できる子どもの年齢は10歳までとなっています。

例えばニッセイの学資保険は、プランによって2歳までしか加入できないなどの制限があり、選択肢としては十分ではありません。

第一生命の「こども応援団」「Mickey」なら、子どもが成長していても加入できるのがメリットの一つといえます。

契約者の年齢が高くても加入することが可能

「こども応援団」「Mickey」を契約できる年齢は以下のとおりです。

- 保険料払込免除保障あり:18歳~65歳

- 保険料払込免除保障なし:18歳~99歳

- 保険料払込免除保障ありで育英年金特約を付ける場合:18歳~55歳

ほかの保険会社と比べても、「こども応援団」「Mickey」は契約者の年齢の幅が広いので、年齢が高いときに産んだ子どもであっても加入を検討できます。

保険料払込免除保障を付けなければ祖父母が契約できることもメリットですね。

医療保障と育英年金などを特約でセットできる

病気で入院や手術をした際に一時金が支払われる医療保障や不慮の事故による死亡や身体障害になったときに備える傷害保障などを付加することができます。

学資保険には子どもの保障を手厚くしたいという場合は「こども応援団」「Mickey」なら、契約者と子どもの両方の保障をしっかりカバーできますね。

契約者が死亡した際に基準学資金を受け取れる育英年金もセットできるので、万が一のことがあっても子どもに保険金を残すことができるメリットがあります。

第一生命「こども応援団」「Mickey」のデメリット

それでは、デメリットになるのはどんなことでしょうか。

- 返戻率が低い

- 祝い金の設定がない

上記2つがデメリットです。それぞれ詳しくご紹介していきますね。

返戻率が低い

最大のデメリットは返戻率が低いことです。

医療保障や育英年金など貯蓄以外の特約は保険会社にとって支払いの機会を増やすリスクとなります。

そのため返戻率を下げることで対応していますが、「こども応援団」「Mickey」は子どもだけでなく契約者の保障も手厚いため、ほかの保険会社のプランと比べるとどうしても劣ってしまいます。

特に医療保障と障害保障、育英年金、さらに保険料払込免除保障をすべてセットして18年払込を選ぶと返戻率が100%を切る可能性もあり、元本割れを起こす危険性が高くなります。

祝い金の設定がない

「こども応援団」「Mickey」は大学進学時にかかるお金に特化した学資保険です。

18歳まで祝い金の設定がないので、中学・高校進学のときにもある程度まとまったお金が欲しいという家庭には向いていません。

第一生命「こども応援団」「Mickey」はこんな家庭に向いています

- 医療保障や育英年金などの特約が付いた学資保険が欲しい

- 契約者に万が一のことがあったときに備えたい

子どもが怪我をした際の医療保障特約が欲しいなど、貯蓄より保障を重視する家庭には向いています。

「保険料払込免除保障」の有無を選べることや、適用される事由の範囲が広いなど契約者の保障もしっかりしているので、自分に何かあっても子どもには必ず保険金を残したい場合は選ぶ余地のある学資保険です。

しかし返戻率が低いので、より貯蓄性を重視する家庭はほかの保険会社のプランを検討する方が良いといえます。

まとめ

子どもの医療保障だけでなく、契約者の保障まで考えてあるのが第一生命「こども応援団」「Mickey」の強みです。

死亡以外の理由でも支払い免除が適用されるのは大きなポイントですが、返戻率が低いのが難点。

保険料の払い込み年数を短くしても元本割れを起こすリスクが高く、貯蓄性を求めることができません。

学資保険の中でもより保障に重点を置きたい場合は検討してみると良いでしょう。

「生命保険に加入したいけどどれがお得なのかわからない」

「保険料の負担がきついから解約しようか迷っている」

「自分にとって一番最適な保険に入りたい」

現在日本で加入できる生命保険会社は数十社にのぼり、各社それぞれたくさんのプランを提供しているため、一人で保険選びをするのは非常に難しいです。

保険のビュッフェが提供する無料保険相談サービスでは、保険の専門家(ファイナンシャルプランナー)があなたに最適な保険を紹介してくれます。

保険相談は無料で出来ますし、もちろん「お話だけ聞いて加入しない」でもOK!

ご検討ください。

※保険の見直し一つで年間数万円以上の保険料が変わってくることもあります